Наследие СССР

Современное состояние химической и нефтехимической промышленности России — наследие периода существования СССР, так как только в период Советского Союза началось строительство химических предприятий во многих регионах страны. Принцип размещения химических предприятий по территории СССР не был связан с потенциальной прибыльностью предприятий, рациональностью транспортных путей, близостью к источникам сырья или другими параметрами, которые обычно учитываются

при строительстве предприятий с точки зрения финансовой и экономической целесообразности. Например, строительство некоторых химических предприятий, например, на Дальнем Востоке, было вызвано требованием поднять технический уровень этого региона, повысить численность городского населения, повысить образовательный уровень населения, обеспечить занятость рабочей силы, высвобождаемой из сельского хозяйства. Многие построенные предприятия с современной точки зрения были экономически нецелесообразны, не оправдывали себя с финансовой точки зрения и получали дотации от государства.

Этот факт очень важен для понимания современной ситуации, так как фактически сегодня химическая промышленность России — это промышленность, вынужденная работать в условиях, когда основным вопросом является финансовая прибыль предприятия, а размещение и технологическая схема большинства предприятий таковы, что изначально не дают возможности этому заводу работать прибыльно. Если бы формирование производственной базы химической промышленности нашей страны происходило сейчас, то многие предприятия находились бы совсем в других местах, имели бы другой технологический цикл и выпускали бы другую продукцию. В связи с этим в первые же годы после распада СССР, когда республики СНГ вынуждены были вести самостоятельную экономическую политику, некоторые предприятия были остановлены, так как не имели доступа к сырью, не имели оборотных средств, потеряли рынки сбыта своей продукции, а часть технологических цепочек, необходимых для деятельности предприятия, оказалась на территории других стран СНГ.

После нескольких лет «парада суверенитетов» руководство стран СНГ все-таки пришло к пониманию, что промышленный комплекс СНГ представляет собой взаимосвязанные технологические и сбытовые линии. Интеграционные процессы на пространстве СНГ, активизировавшиеся за прошедшие 3-4 года, даливозможность возродиться целому ряду предприятий и восстановить разрушенные взаимосвязи.

Сейчас Россия во многом занимает лидирующее и определяющее положение в химической промышленности СНГ — на долю России приходится более 80 процентов общего объема химической продукции на территории бывшего СССР. Тотальный дефицит

Реальные условия развития химической промышленности России далеки от благоприятных. Дефицит оборотных средств в экономике, сохраняющийся в России с начала1990 х годов, в том числе из-за фактического отсутствия государственной политики в области цен и ценообразования, препятствует расширению производства.

Сравнительно высокий уровень инфляции, при котором стоимость кредита превышает уровень рентабельности большинства предприятий, делает кредиты практически недоступными. Сохраняется низкий уровень цены рабочей силы по сравнению с ценами на большинство товаров и услуг, что является сдерживающим фактором роста производительности труда и расширения внутреннего рынка. Российская химия — базис экономики

Химический комплекс является базовой отраслью экономики России. В общем объеме промышленного производства доля химической промышленности составляет 7-7,2 процента. Химическая и нефтехимическая промышленность РФ включает в себя 15 крупных подотраслей, специализирующихся на выпуске самой разнообразной химической продукции, в том числе полимерной. В целом химическая и нефтехимическая промышленность СНГ насчитывает более 1000 крупных и средних предприятий, более 100 научных и проектноконструкторских организаций. В настоящее время в химической и нефтехимической промышленности сосредоточено 4,7 процента основных производственных фондов промышленного потенциала нашей страны.

Сохраняется низкий уровень цены рабочей силы по сравнению с ценами на большинство товаров и услуг, что является сдерживающим фактором роста производительности труда и расширения внутреннего рынка.Тем не менее, объем выпускаемой продукции постоянно увеличивается, даже с учетом инфляционных процессов и повышением уровня цен, причем средние темпы роста (индекс промышленного производства) в химической промышленности периодически опережают средние темпы роста промышленности России в целом. Факторами, сдерживающими стабильное функционирование химической промышленности России в целом, являются

высокая степень износа оборудования и дефицит инвестиционных ресурсов. Сроки эксплуатации значительной части технологического оборудования, используемого на российских предприятиях, в настоящее время составляют более 25 лет. Степень износа основных производственных фондов по химической промышленности в целом составляет

57,8 процента, а степень износа оборудования — 67,2 процента, при этом по отдельным видам производства степень износа оборудования превышает 80 процентов. Коэффициент обновления основных фондов на большинстве химических производств в 4 раза ниже

минимально необходимого и в 2-2,5 раза ниже коэффициента обновления основных фондов по российской промышленности в целом. Из-за недостатка инвестиций в модернизацию предприятий уровень технической конкурентоспособности за короткие сроки значительно повысить невозможно. Поэтому существенную роль играет ценовая конкурентоспособность российской химической продукции. Несмотря на огромные сырьевые ресурсы, которыми обладает Россия, одной из проблем российской химической

промышленности называют нерациональное использование сырья из-за отсутствия современных ресурсосберегающих технологий. По опубликованным данным, в настоящее время в России на 1 тонну произведенного этилена приходится 91 тонна переработанной нефти. Эффективны ли инвестиции? Тем не менее, сегодня с полной уверенностью можно утверждать, что длительный период инвестиционного забвения химической промышленности закончился. В 2005- 2007 годах были пущены в эксплуатацию новые производства полистирола, полипропилена, полиэтилентерефталата. Целый ряд проектов находится сегодня в стадии реализации. Однако нельзя не признать, что довольно большое количество инвестиционных проектов как-то оторвано от реалий .Не учитывается тот факт, что любой химический продукт, в том числе полимер, является частью общей пролонгированной технологической цепочки химического комплекса страны в целом, и материальный баланс распределения ресурсов химического сырья является тем лимитирующим фактором, о котором зачастую забывают. Например, если все заявленные инвестиционные проекты по полипропилену будут реализованы, к 2012 году Россия будет располагать ресурсом мощностей по производству полипропилена на уровне 1,6 млн. тонн/год. Но ведь уже сейчас, после пуска в эксплуатацию двух новых производств (ОАО «Нижнекамскнефтехим» и ООО «Ставролен»), явно просматривается напряженность в решении сырьевого обеспечения пропилен потребляющих производств.

Другой пример. Если к 2010 году в России будут пущены в эксплуатацию все заявленные в качестве инвестиционных проектов производства ПЭТ, то суммарная мощность отечественных предприятий позволит выпускать до 1610 тыс. тонн полиэтилентерефталата в год. Здесь уже целый комплекс проблем. Во-первых, естьоснования считать, что в случае пуска в эксплуатацию всех заявленных заводов по производству ПЭТ объем отечественного производства этого полимера примерно в 2 раза превысит объем его потребления внутри страны. Тогда вопрос экспорта станет одним из важнейших, так как именно наличие экспортных контрактов будет давать возможность обеспечивать загрузку технологических линий предприятий на уровне, превышающем убыточность производства. Во-вторых, стратегическое развитие производства ПЭТ предполагает увеличение существующих мощностей до 600 тысяч тонн терефталевой кислоты в год. Но пока не просматривается возможность увеличения производства п-ксилола до такого уровня, чтобы обеспечить сырье для 600тысячного производства ТФК. Да и целый ряд других смежных вопросов (например, вопрос о-ксилола, получаемого совместно с п-ксилолом) тоже не обсуждается. Конечно, приятно будет осознавать, что после пуска всех заявленных производств ПЭТ доля России на мировом рынке этого полимера увеличится аж до 3 процентов. Но вряд ли можно ожидать, что этот рост изменит расстановку сил на мировом рынке ПЭТ и существенно улучшит позиции России.

Утешает то обстоятельство, что инвестиционные проекты, связанные с развитием производства полиэтилена, имеют более сбалансированный и «финансово мотивированный» характер как с точки зрения сырьевого обеспечения, так и с точки зрения перспектив сбыта продукции.

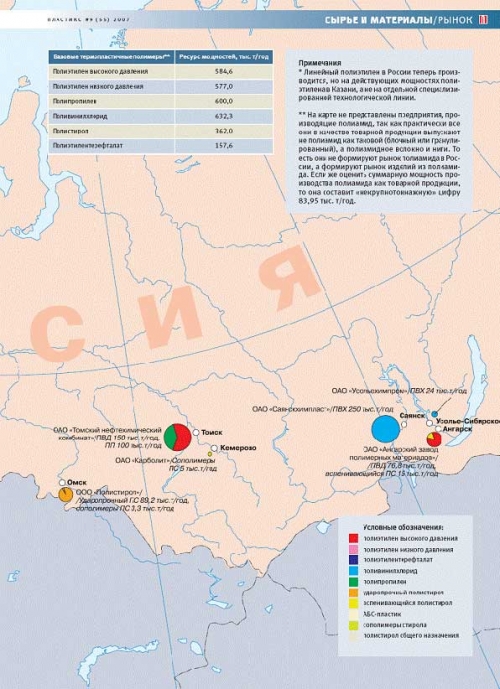

Обращает на себя внимание и вот какой факт. В Западной Европе производством полиэтилена высокой плотности занимаются 36 предприятий, у нас —6 предприятий. Производство полипропилена в Западной Европе осуществляют 48 предприятий, в России — 5 заводов. И как всегда, мы идем «своим путем». Практически все заявленные инвестиционные проекты территориально так или иначе привязаны к действующим нефтехимическим комплексам (см. карту на с. 22-23).

Например, новые производства полипропилена, о которых шла речь выше, были построены в рамках уже действующих предприятий. Перспективное наращивание мощностей по производству ПВХ также планируется на действующих производствах. Можно назвать всего несколько проектов, реализация которых начиналась, что называется, «в чистом поле» — это башкирский «Полиэф», «Завод новых полимеров «Сенеж» и ООО «Стайровит СПб» (ЗАО «Пеноплекс»). Остальные проекты, число которых уже перевалило за два десятка, планируется реализовать на действующих производствах. Обратите внимание, суммарные мощности предприятий нефтехимии растут, а число предприятий нефтехимического комплекса практически не меняется. И получается, что картина, описывающая территориальное размещение предприятий нефтехимического комплекса в нашей стране, в том числе и предприятий-производителей полимеров, в обозримом будущем практически не претерпит существенных изменений. И даже несмотря на успешную реализацию большинства из заявленных инвестиционных проектов, мы и через 5, и через 10 лет сможем все также повторить, что «современный нефтехимический комплекс страны — наследие периода существования СССР». Если, конечно, инвестиционная политика компаний не будет переориентирована на строительство новых предприятий как самостоятельных, полноценных предприятий и комплексов с развитой инфраструктурой в новых регионах РФ, предприятий экономически целесообразных и развивающих производственный потенциал региона, позволяющих обеспечивать регионы полимерной продукцией и изделиями местного производства, повышая жизненный уровень и качество жизни населения в этом регионе.

Лиля Гусева,

Журнал «Пластикс», № 9(55) 2007

|