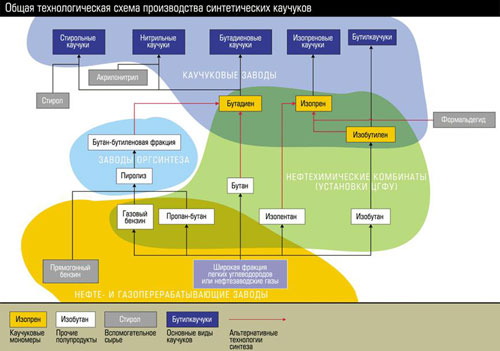

Некоторое количество каучукового сырья можно получить с нефтехимических комбинатов и с НПЗ, где оно образуется в виде побочного продукта. Так, в частности, работает Омский завод синтезкаучука. Однако как объемы производства, так и качество этого сырья, которое требует предварительной доработки перед использованием, совершенно не подходят для того, чтобы заместить газовое сырье, на котором привыкли работать российские предприятия. Еще один вариант обойти сырьевую дуополию «Сибура» и «Нижнекамскнефтехима» — производить бутадиен самостоятельно из бутана. Традиционно бутан и бутадиен получают на больших и дорогих установках центрального газофракционирования на крупных нефтехимических комбинатах вроде Тобольского. Но эти установки производят и другие ключевые продукты нефтехимии. Существуют гораздо менее громоздкие и менее дорогие установки дегидрирования бутана. Производителей бутана в России немало (в частности, ими являются некоторые НПЗ). Чтобы избежать дуополии «Сибура»-«Нижнекамскнефтехима», не зависимые от них каучуковые заводы могли бы инвестировать в подобные установки. Правда, есть проблема. Когда рыночная конъюнктура спокойна, цены на бутан и бутадиен почти не отличаются, поэтому окупить такие установки почти нереально. Однако в последние годы цены на бутадиен значительно выше, чем на бутан (см. график 2), и технологии его производства из бутана становятся эффективными даже в Европе.

Есть такой опыт и в России. Не так давно на базе «Нижнекамскнефтехима» было создано совместное предприятие, реанимировавшее мощности комбината по дегидрированию бутана. В частности, именно оттуда получает бутадиен Ефремовский завод синтезкаучука. Впрочем, гендиректор завода Владимир Беликов скептически относится к идее дальнейшего развития этой технологии: «Для синтеза бутадиена из бутана в России нет ресурсов доступного бутана, в сырьевом обеспечении мы вынуждены полагаться на фракцию ББФ (бутан-бутадиеновая фракция), которую покупаем у нескольких нефтехимических комплексов». Следует заметить, что на этой фракции работает большинство мировых производителей синтетических каучуков, поскольку она образуется как побочный продукт при пиролизе (см. схему), т. е. при производстве этилена и пропилена. Более того, по всему миру на таком сырье работает множество каучуковых заводов с неприлично малой по российским меркам мощностью 40–60 тыс. тонн, встроенных в комбинаты оргсинтеза и производящих наиболее массовые виды каучуков.

Тем не менее при общем прогрессе российского органического синтеза (которого пока не наблюдается) ресурсы сырья для выпуска бутадиена могут значительно возрасти. С установки на 500 тыс. тонн этилена можно получать сырье для выпуска 60 тыс. тонн бутадиена, и большинство новых комбинатов оргсинтеза, например, в Иране такими установками оснащаются. Как мы некогда оценивали (см. «Химпром и ныне там» [1] в «Эксперте» № 20 за 2007 год), при наличии инвестиций и желания даже с имеющейся сырьевой базой в России выпуск этилена легко может быть увеличен вдвое, до 4 млн тонн. Нетрудно посчитать, что при полном использовании всех продуктов пиролиза это увеличило бы предложение бутадиена почти на четверть миллиона тонн, то есть в полтора раза в сравнении с тем, сколько его производится в России сейчас. Логистика, экспорт и инвестиции Второй источник головной боли производителей каучуков — логистика. С экономико-географической точки зрения чем дальше от источника сырья (то есть, как мы выяснили выше, от Тобольска) находится завод, тем хуже, потому что каучук как твердое вещество гораздо транспортабельнее газового сырья, из которого он производится. Учитывая гигантские транспортные плечи (см. карту), становится понятно, почему в структуре себестоимости каучука доля затрат на транспорт сырья превышает 15%. С другой стороны, построенные в 1930−х предприятия не виноваты, что спустя десятилетия оказались в столь невыгодном транспортном положении, потому что были переведены с картофеля на газ.

Поскольку большинство наших заводов находится в глубине европейской части страны, в том числе в Центральной России, проблемой для них является не только транспортировка сырья, но и вывоз самих каучуков за пределы страны. По словам Владимира Беликова, «каучук в Юго-Восточной Азии значительно дороже, чем в Европе, но довезти его туда непросто. Единственный вариант — экспорт через балтийские порты». Для предприятий Урало-Поволжья, где выпускается две трети российского каучука, проблема экспортной логистики стоит еще острее. Во многом именно из-за логистического барьера российские экспортеры ориентируются в основном на европейский, а не на более интересный азиатский рынок. |