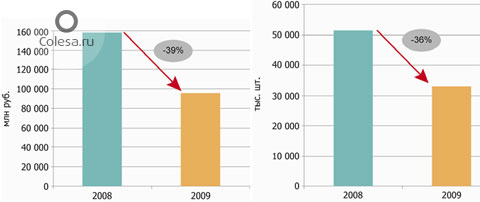

Динамика российского рынка шин в 2008-2009 гг. Шинная отрасль в РФ является одной из немногих обрабатывающих отраслей производства, где происходит реальный процесс инновационного развития производства и наблюдается реальная конкуренция российских производителей с глобальными компаниями. Реализуя единственно возможную и весьма затратную стратегию «догоняющего» развития, российские шинники на протяжении последних нескольких лет сделали серьезные инвестиции в развитие своего производства. Так, ведущие российские производители - Сибур - Русские шины, Нижнекамскшина и Амтел создали комплексы по производству брендированных легковых шин сегмента «В», способные конкурировать по качеству продукции с ведущими мировыми производителями. Кроме того, Сибур - Русские шины и Нижнекамскшина реализовали крупные проекты по созданию российских ЦМК шин. В этих условиях «кризисная» потеря спроса негативно влияет на планы российских шинников по созданию продукции, способной конкурировать с шинами производства ведущих мировых производителей. Кроме того, возникают сложности с возвратом затраченных на инвестиции средств. Необходимо отметить, что в условиях кризиса некоторые компании смогли значительно упрочить свое положение на российском рынке. Речь идет о тех компаниях, которые были готовы к существенному, вплоть до демпинга, снижению отпускных цен на свою продукцию. Среди таких компаний прежде всего следует назвать китайских конкурентов российских шинников и ближайшего соседа – белорусского производителя ОАО Белшина

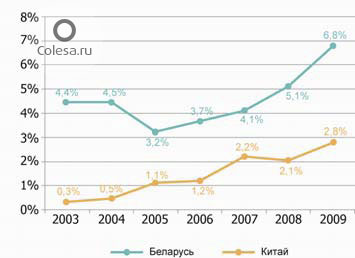

Динамика изменения доли шин из Китая и Республики Беларусь на российском рынке шин в 2003-2009 гг. В кризис произошло естественное смещение потребительского интереса в сторону нижнего ценового сегмента рынка, на который были ориентированы эти производители. Кроме того, их экспортные контракты субсидируются на правительственном уровне, а наличие таможенного союза России с Республикой Беларусь позволяет Белшине вообще беспошлинно ввозить свою продукцию на территорию России. Обремененные серьезной инвестиционной нагрузкой и ориентированные на выпуск более качественной продукции российские предприятия в этих условиях не могут позволить себе «ценовой войны» со своими зарубежными конкурентами и ожидают поддержки со стороны государства, которая в данных условиях, и перспективе, несомненно, является необходимой. Наиболее адекватной формой такой поддержки стало бы повышение действующих ставок ввозных таможенных пошлин на автомобильные шины. Данная, относимая к числу протекционистских, мера позволила бы защитить интересы российских производителей на внутреннем рынке. Необходимо отметить, что данная мера не является антиконкурентной — такие иностранные производители как Michelin и Nokian уже локализовали свои производственные мощности в России, а Yokohama и Pirelli заявили о своих планах по созданию таких мощностей. В этих условиях защитные меры будут служить дополнительным стимулом для создания на территории РФ производственных площадок других ведущих мировых производителей. В мировой практике защита внутреннего производителя шин – хорошо известная и часто используемая мера. Так, в частности, в феврале 2008 года США установили ввозную пошлину на грузовые шины китайского производства в размере до двух и более раз, от их задекларированной стоимости. В 2008 году Египтом были установлены ввозные таможенные пошлины на шины (прежде всего импортируемые из Индии) в размере 40-45% от их стоимости. Приведенные примеры иллюстрируют, что пошлины, по-настоящему отвечающие защитным, протекционистским по отношению к внутреннему производителю интересам, должны составлять не менее половины декларируемой стоимости шин. Для сведения, в настоящее время ставка ввозной пошлины на шины составляет в РФ 20% и 15% от задекларированной стоимости для легковых и грузовых шин соответственно, что больше отвечает фискальным целям пополнения бюджета, а не целям защиты внутреннего производителя. В условиях кризиса Правительство РФ, сосредоточившись на мерах по поддержке российского автопрома, в результате которых автопроизводителям в РФ был обеспечен режим максимального благоприятствования (рост пошлин на иностранные автомобили, льготное кредитование, субсидирование производства и программа утилизации), предприняло крайне мало действий по прямой поддержке шинной отрасли. С существующим в настоящее время мнением, что в результате поддержки, оказываемой исключительно российскому автопрому, выиграют и российские шинники, нельзя согласиться. Первым фактором, усложняющим положение отечественных шинных предприятий, является то, что после привлечения значительных средств на техническое перевооружение, они несут большую долговую нагрузку. Вторым фактором является проникновение зарубежных производителей в сегмент, где еще несколько лет назад традиционно господствовала российская продукция. Если ранее, представленная на российском рынке продукция отечественных производителей и импортная продукция были ориентированы на различные типоразмеры, то начиная с 2002-2003 года происходит взаимопроникновение российских и зарубежных компаний в традиционно «чужие» сегменты. Необходимо учитывать, что в представленном графике новые для российских производителей диаметры оказались «освоенными» во многом за счет локализации в РФ заводов Michelin и Nokian .

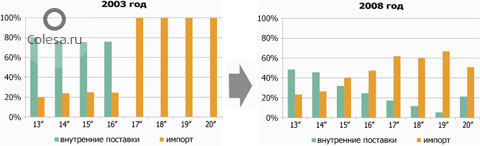

Баланс на российском рынке импортных и внутренних поставок легковых шин в разрезе диаметров обода колеса, 2003 и 2008 гг. (Данные: Росстат, ФТС, СРШ) Третий очень важный фактор - импорт из Юго-восточной Азии, зачастую представленный низкокачественными копиями, в том числе и российских моделей шин. В условиях кризиса произошло значительное усиление конкурентного давления на отечественных производителей, обусловленное как общим сокращением спроса на продукцию, так и концентрацией игроков шинного рынка в среднем и нижнем ценовых сегментах, где традиционно представлена продукция российских производителей. Мировая практика в подобных случаях предполагает введение заградительных таможенных пошлин. При этом необходимость повышения ввозных таможенных пошлин на импортируемые в РФ автомобильные шины продиктована также задачей дальнейшего развития и модернизации российской шинной отрасли. Такая мера, введенная на ограниченный период времени, до восстановления российского шинного рынка, позволила бы российским компаниям «пережить» кризис и продолжить реализацию собственных программ развития.

|