Промышленность химических волокон и нитей – одна из важнейших подотраслей химической индустрии, в значительной степени определяющая уровень химизации производственного потенциала страны. Удельный вес химических волокон и нитей в общей стоимости товарной продукции химического комплекса составляет немногим более 1%. Сегодня отрасль насчитывает 15 крупных производителей, два из них принадлежат крупным корпорациям: ОАО «Сибур-Волжский» – компании ОАО «Сибур-Холдинг» и ООО «Саратоворгсинтез» – ЗАО «Лукойл-Нефтехим». Установленные на начало прошлого года мощности по производству химических волокон и нитей составили 337 тыс. т, при среднем объеме их загрузки на 47%. Результатом этого стал снизившийся в 4,3 раза, по сравнению с 1990 г., объем производства (табл. 1). Таблица 1 - Показатели работы промышленности химических волокон и нитей в 2005-2006 гг. | Показатель | Ед. изм. | 2005 г. | 2006 г. | 2006 г. в % к 2005 г. | | Количество крупных производителей | Ед. | 15 | 15 | - | | Установленные мощности по производству химических волокон и нитей на 01.01. | Тыс. т | 400 | 337 | 84,3 | | Уровень использования мощностей | % | 41 | 47 | - | | Объем производства в натуральном выражении | Тыс. т | 161,5 | 157,4 | 97,5 | | Отгружено товаров (выполнено работ, услуг) собственного производства | Млн. руб. | 9224,4 | 9830,9 | 106,6 | | Удельный вес химических волокон и нитей в общей стоимости товарной продукции химического комплекса | % | 1,39 | 1,29 | - | | Рентабельность производства | % | -1,4 | -8,2* | - | | Затраты на производство 1 руб. продукции (работ, услуг) | Коп. | 101,4 | 109,0* | - | | * За 9 месяцев 2006 г. |

В настоящее время финансово-экономическое состояние большинства предприятий – производителей химических волокон и нитей, мягко говоря, сложное (табл. 1). В 2006 г. индекс производства химических волокон и нитей по отношению к 2005 г. (по полному кругу производителей) составил 96,3%, в то время как в химическом производстве в целом он составил 101,9%. Объем отгруженных товаров собственного производства, работ и услуг, выполненных своими силами, в фактических ценах увеличился на 6,6% – до 9,8 млрд. руб., но это значительно ниже, чем аналогичный индекс по химическому производству в целом (114,0%). Таким образом, на настоящий момент производство химических волокон и нитей – дело весьма убыточное. Причем убыточность прогрессирует: так, в январе – сентябре 2006 г. она составила минус 8,2%, в то время как в 2005 г. – минус 1,4%. Для сравнения, рентабельность химического производства в целом равнялась соответственно 15,1 и 17,2%. Затраты на 1 рубль продукции (работ, услуг) в производстве химических волокон и нитей увеличились на 7,5%.

Кризис 90-х годов негативно отразился на производителях химических волокон и нитей. Спад их производства, по сравнению с другими отраслями промышленности, достиг предельно высокого уровня. В мировом выпуске Россия с 1990 г. сократила свой удельный вес практически в 8 раз – до менее чем 1%. Из кризиса отрасль не вышла до сих пор. И тому есть ряд причин: сокращение платежеспособного спроса со стороны основных потребляющих отраслей как внутри РФ, так и в странах СНГ; неконтролируемый рост цен на сырье, энергию, транспортные услуги и, как следствие, рост цен на конечную продукцию; финансовая нестабильность предприятий химических волокон и нитей, постоянный дефицит оборотных средств; низкий технический уровень производств и, соответственно, низкое качество продукции; крайне высокий уровень износа действующих мощностей; слабая конкурентоспособность отечественных синтетических волокон и нитей на мировом рынке; перебои в обеспечении сырьем; ограниченность ассортимента выпускаемой продукции; непрогрессивная система налогообложения; отсутствие реальной поддержки государства; недостаточный уровень развития маркетинговых служб на предприятиях отрасли и т.д. В основном те же причины вызвали падение объемов производства в отраслях – потребителях химических волокон и нитей (главным образом это коснулось основного потребителя – текстильной промышленности) и, соответственно, падение спроса с их стороны.

Стихийная реорганизация отрасли еще более осложняла и без того тяжелое положение ее в пореформенный период. Акционирование, передел собственности, создание юридически независимых компаний на базе отдельных цехов, выделяемых из состава существующих предприятий, постоянная смена их владельцев – все это привело к тому, что общее количество крупных и средних компаний в 1998 г. достигло 28-и, по сравнению с 15-ю в 1990 г. Разукрупнение производств негативно сказывалось на конкурентоспособности их продукции и зачастую вело к банкротству новообразованных предприятий. В результате к настоящему моменту их число снова сократилось до 15-ти.

Сегодня основная масса действующих производств сильно устарела как физически, так и морально, и не только по своим технико-экономическим характеристикам серьезно уступает современным зарубежным технологиям, но даже не позволяет выдерживать заложенные в проект качественные показатели выпускаемой продукции вследствие крайне высокого физического износа оборудования. Так, срок службы оборудования большинства отечественных волоконных производств – 30-45 лет (за рубежом - около 7 лет). Проектный срок эксплуатации, заложенный в используемое у нас оборудование, немногим больше, – так что оно уже отработало в среднем четыре нормативных срока службы.

Техническая отсталость большинства отечественных производств химических волокон и нитей неминуемым образом сказывается и на ценовой конкурентоспособности продукции. Причем ситуация здесь с каждым годом усугубляется не только из-за продолжающегося износа оборудования, но и из-за опережающего роста внутренних цен на энергоресурсы и сырье. Вводимые в последнее время производства на базе современного импортного комплектного оборудования также не способны изменить положение по причине их незначительной мощности, что к тому же отрицательно влияет на себестоимость их продукции.

Тем временем в России есть ряд серьезных предпосылок для развития производства химических волокон и нитей. Во-первых, наличие сырьевой базы. Россия располагает развитой химической, нефтехимической и целлюлозно-бумажной промышленностью, богатыми ресурсами углеводородного и древесного сырья, что является важнейшей предпосылкой для возможного и необходимого перспективного развития отечественной промышленности химических волокон и нитей. Современные потребности их производителей в сырьевых материалах удовлетворяются относительно полно. Выпускается достаточно основного химического сырья для производства вискозных, капроновых, акриловых и полипропиленовых волокон и нитей; создано крупное производство терефталевой кислоты и ПЭТФ для выпуска полиэфирных волокон; имеются и определенные резервы мощностей по сырью для обеспечения роста производства всех видов волокон в перспективе. Также есть запасы по сырью за счет возможности переориентации экспортных поставок на внутренний рынок. Так, например, в 2006 г. экспорт нитрила акриловой кислоты составил 113 тыс. т, а капролактама – 209,6 тыс. т. Во-вторых, расширяется объем внутреннего рынка. В-третьих, постоянно растет объем импорта. И в-четвертых, сохранена определенная научная и машиностроительная база, а также кадровый потенциал.

Объем производства химических волокон и нитей в 2005 г. был на 25,3% ниже уровня десятилетней давности. А в 2006 г. снижение выпуска продолжилось и составило 97,7% в сравнении с показателями предыдущего периода. Однако в этот время происходило расширение объема их внутреннего рынка. Потребности развивающегося российского рынка химических волокон и нитей, увы, с каждым годом во все большей степени удовлетворялись за счет импорта. Это несовместимо с обеспечением экономической безопасности государства, особенно, когда речь идет о таком стратегически важном продукте.

Производство полиэфирных волокон и нитей в 1995-2005 гг. хотя и медленно, но все же развивалось. Так, в 1995 г. объем производства полиэфиров составил 3 тыс. т, в 2005 г. – 10 тыс. тонн, в 2006 г. – 17,6 тыс. т. Данное развитие во многом обусловлено вводом небольших мощностей на крупных текстильных предприятиях, в основном для нужд собственного потребления. Рынок полиэфирных волокон и нитей за 1995-2005 гг. возрос в 3,7 раза. Доля экспорта в производстве – от 9% в 1999 г. до 63% в 2002 г. Естественно, доля импорта в потреблении данного продукта критически велика. На сегодняшний день она составляет порядка 90%.

Производство полиакрилонитрильных волокон на единственном в России предприятии-производителе ООО «Саратоворгсинтез» стабильно и близко к установленной мощности. Заметное снижение производства происходило на нем в конце 90-х гг., но после покупки предприятия «Лукойл-Нефтехимом» высокие объемы производства были восстановлены. Их рост в 2005 г. по сравнению с 1995 г. составил 126,4%. Российский рынок ПАН-волокон в 1995-2005 гг. был нестабилен, взлеты спроса часто перемежались падением. Объем рынка в 2005 г. по отношению к 1995 г. составил 163%, в 2006 г. по отношению к 2005 г. – 91%. Доля экспорта в производстве составляла от 13% (в 1998 г.) до 65% (в 2004 г.), импорта – от 5% (в 1995 г.) до 95% (в 1999 г.). На относительно приемлемый уровень она вышла в 2006 г. – 40%.

В 1995-2005 гг. также неустойчиво, но все-таки развивалось производство полипропиленовых волокон и нитей. Объем производства в 2005 г. в 2,4 раза превысил уровень 1995 г. В 2006 г. он составил 95,9% от объема 2005 г. Потребление в 2005 г. было почти в 2 раза выше, чем в 1995 г. Объем рынка в 2006 г. по отношению к 2005 г. составил 82,3%. Параллельно с ростом производства росла и доля экспорта в нем. Так, если в 1995 г. этот показатель составил 3%, то в 2005 г. – 20%, а в 2006 г. – 32%. Доля импорта в потреблении снизилась с 9% в 1995 г. до 3-4% в 2005-2006 гг.

Окончательно вернуть утраченные позиции производство полиамидных волокон и нитей так и не смогло. После восстановления объемов производства 1995 года в 2003 году, оно стало вновь существенно падать. Внутренний рынок также снижался. В 2005 г. по отношению к 1995 г. он сократился почти в 2 раза, прежде всего из-за переориентации производителей текстиля на более прогрессивный вид волоконного сырья – полиэфирные волокна и нити. Очевидно, не без связи с этим явлением росла доля экспорта в производстве. Так, если в 1995 г. она составила 6%, то в 2005 г. – 46%; правда, в 2006 г. упала до 20%, очевидно из-за аналогичного сокращения экспортных рынков. Доля импорта в потреблении в 1995-2006 гг. менялась несущественно. В 2006 г. она составила 17%.

Особенно сильным падением в отчетный период отличалось производство единственного по-настоящему экспортно ориентированного волоконного продукта – вискозных волокон и нитей (доля экспорта в их производстве составляла 70-80%). В 2005 г. по отношению к 1995 г. их производство сократилось более чем в 4 раза! Падение продолжилось и в 2006 г., что во многом объясняется массовым выводом из эксплуатации полностью изношенных мощностей. Видимое потребление на внутреннем рынке также стремительно падало. С 1995 г. оно сократилось в 7 раз. Не последнюю роль в этом сыграла экспортная ориентация вискозного производства. Производителям было выгоднее продавать свою продукцию на внешнем рынке. Доля импорта в потреблении данного продукта в целом была невысока, однако несколько увеличивалась в течение рассматриваемого периода из-за дефицита отечественной продукции. Так, в 1995 г. она составляла 6%, в 2005 г. – 18%, в 2006 г. – 16%.

Сегодня в России есть предпосылки и для дальнейшего развития рынка химических волокон и нитей: наметился выход из кризисного состояния основного потребителя – текстильной промышленности, прогнозируется развитие другого крупного потребителя – шинной промышленности, ожидается рост реальных доходов населения. По прогнозам, объем внутреннего рынка в 2010 г. составит 418 тыс. т, а в 2015 г. – 541 тыс. т. Также ожидается некоторое снижение доли экспорта в производстве в связи с необходимостью первостепенного удовлетворения растущего отечественного рынка и сокращение до разумных пределов доли импорта в потреблении (до 30-40% в 2015 г. против 65% в 2005 г.).

По расчетам ОАО «НИИТЭХИМ», до 2015 г. ожидается рост производства химических волокон и нитей в соответствии с прогнозируемым развитием отраслей-потребителей. Так, в 2010 г. объем производства по отношению к 2005 г. должен составить 212,9%, а в 2015 г. (к 2005 г.) – 311,3%. Однако внушающие темпы роста не должны вводить в заблуждение, которые прежде всего объясняются катастрофическим падением производства в предыдущие периоды, начиная с 1991 г. Здесь необходимо отметить, что в 1990 г. производство химических волокон и нитей в РФ составляло 673,5 тыс. т, а в 2015 г., по самому оптимистичному сценарию, планируется выйти лишь на немногим более 500 тыс. т.

Во многом прирост производства может быть обеспечен за счет увеличения степени загрузки имеющихся мощностей – при условии их модернизации, поскольку текущий коэффициент их использования составляет всего 47%, в то время как в мировой практике – в среднем 80-90%. Однако с целью качественного развития отрасли в этот период станет необходимым введение новых мощностей по ключевым для рынка и наиболее «провальным» для отрасли направлениям; такие мощности позволят выпускать современный ассортимент продукции, наиболее востребованный потребителями. Прежде всего это полиэфирные, полиакрилонитрильные и вискозные волокна (рис. 2).

Для устойчивого развития производства химических волокон и нитей также необходимы совершенствование и реализация следующих механизмов:

– государственная поддержка в целях приоритетного развития отраслевой науки и машиностроения, способных создавать передовое оборудование и технологии по наиболее востребованным видам химических волокон и нитей;

– решение проблемы привлечения инвестиций в отрасль;

– практическая реализация Федерального закона о лизинге;

– совершенствование налоговой системы в части разработки шкалы льготного налогообложения прибыли, направляемой на развитие производства;

– субсидирование из федерального бюджета части процентной ставки по кредитам на развитие производства;

– создание ассоциации производителей химических волокон и нитей для работы с органами государственной власти в целях решения проблем отрасли.

Возвращаясь к прогнозу развития отрасли, следует отметить, что особенно быстрыми темпами ожидается развитие производства полиэфирных волокон и нитей, поскольку они являются на сегодняшний день самым востребованным текстильным сырьем, с наиболее динамично развивающимся рынком и одновременно с наименее развитым производством. Так, в 2010 г. по отношению к 2005 г. объем производства должен вырасти в 6 раз; в 2015 г. – в 11,5 раза. Прогнозируемый объем внутреннего рынка составит в 2010 г. более 160 тыс. т, в 2015 г. – 210 тыс. т.

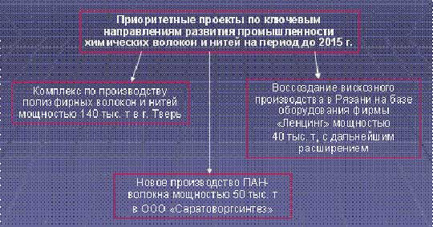

Увеличение производства предполагается как за счет расширения имеющихся мощностей, прежде всего на крупных текстильных предприятиях, так и за счет возможной реализации предлагаемого ФГУП «ВНИИСВ» проекта крупного комплекса по производству полиэфирных волокон и нитей мощностью около 140 тыс. т (рис. 9), который должен обеспечить развитие отрасли и за пределами 2015 г. Создание такого комплекса целесообразно было бы взять на себя «Сибуру», которое из всех имеющихся на сегодняшний день крупнейших вертикально интегрированных структур наиболее плотно занимается проблемой полиэфиров, имея завод по производству ПЭТФ в г. Тверь. Здесь же, в Твери, на базе бывшего ОАО «Тверьхимволокно» целесообразно было бы размещение самого производства, поскольку там имеется необходимая инфраструктура для производства полиэфирных волокон и нитей. На всех стадиях строительства промышленного производства предполагается использование импортного оборудования и технологии. Объем инвестиций оценивается в 7 млрд. руб. Ожидаемый результат – повышение экономической безопасности страны вследствие существенного снижения доли импорта, а также создание более 8-ми тысяч рабочих мест.

Современная зарубежная технология отвечает жестким международным экологическим требованиям. Обеспечение перспективного производства главным видом сырья – терефталевой кислотой за счет постепенно вводимой мощности (230 тыс. т) в ОАО «Полиэф» вполне реально по многим причинам. Годовая потребность нового производства в терефталевой кислоте составит при выходе на полную мощность 124 тыс. т, а при загрузке на уровне 50%, ожидаемой к 2015 г., – примерно 62 тыс. т. Помимо этого, на собственное потребление «Полиэфом» планируется направлять 108 тыс. т терефталевой кислоты в год; и это при условии полной реализации проекта по выпуску ПЭФ-бутылей, на которые было перенастроено оборудование по выпуску полиэфирных волокон, имеющееся на предприятии, – что весьма сомнительно, учитывая кризис перепроизводства, сложившийся в последнее время на рынке ПЭФ-тары. Сообразно с приоритетными задачами по обеспечению полиэфирными волокнами и нитями бурно развивающегося отечественного рынка, в перспективе до 2015 г. прогнозируется снижение доли экспорта в производстве (до 3% в 2015 г.) и импорта в потреблении (примерно до 50% в 2015 г.).

До 2015 г. ожидается умеренное развитие рынка и производства одного из традиционных видов волокон − полиакрилонитрильных. Так, предполагаемый объем рынка в 2010 г. составит 20 тыс. т, а в 2015 г. – 27 тыс. т. Производство полиакрилонитрильных волокон по-прежнему будет сосредоточено на единственном в России предприятии-производителе − ООО «Саратоворгсинтез». Поскольку основная часть установленных там мощностей физически и морально сильно изношена, а их загрузка близка к полной, то увеличение производства без технического перевооружения и без повышения мощности невозможно. Поэтому ЗАО «Лукойл-Нефтехим» целесообразно реализовать проект по созданию новых мощностей на базе комплектного импортного оборудования в размере порядка 50 тыс. т в год (рис. 9), которые заменили бы существующие в настоящее время. Ориентировочная стоимость проекта составит примерно 2,8 млрд. руб. Замена устаревших мощностей прогрессивным импортным оборудованием позволила бы также решить экологические проблемы, присущие устаревшей технологии. Основное сырье для полиакрилонитрильных волокон – нитрил акриловой кислоты выпускается на этом же предприятии в достаточных объемах. Доля экспорта в производстве и доля импорта в потреблении до 2015 г. не претерпят существенных изменений.

Прогнозируемое производство полипропиленовых волокон и нитей в 2010 г. составит порядка 30 тыс. т, а в 2015 г. – около 39 тыс. т. Предсказываемый объем внутреннего рынка в 2010 г. ожидается порядка 33 тыс. т, а в 2015 г. – 43 тыс. т. Развитие производства полипропиленовых волокон и нитей в период до 2015 г. предполагается за счет увеличения степени загрузки существующих мощностей. Производство не должно испытывать трудностей с обеспечением основным сырьем – полипропиленом. До 2015 г. прогнозируется некоторое снижение доли экспорта в производстве и увеличение доли импорта в потреблении.

Активным предполагается развитие производства и рынка полиамидных волокон и нитей, прежде всего за счет полиамидных нитей для кордных тканей и технических изделий, поскольку опережающими темпами идет автомобилизация страны. Так, прогнозируемый объем внутреннего рынка в 2010 г. составит около 120 тыс. т, в 2015 г. – 167 тыс. т. Производство в 2010 г. ожидается на уровне 119 тыс. т, а в 2015 г. – 166 тыс. т. Рост объемов производства полиамидных волокон и нитей в период до 2015 г. планируется за счет увеличения степени загрузки имеющихся мощностей, совместно с их модернизацией на базе созданных разработок ФГУП «ВНИИСВ». Проблем с обеспечением основным сырьем – капролактамом также не предвидится. Необходимость насыщения отечественного рынка полиамидных волокон и нитей до 2015 г. обуславливает снижение доли экспорта в производстве. Существенных изменений доли импорта в потреблении не намечается.

Рынок вискозных волокон и нитей до 2015 г. останется небольшим (9 тыс. т в 2015 г.), однако спрос на мировом рынке неуклонно растет. Поэтому для закрепления нашей вискозной продукции на внешних рынках необходимо развитие вискозного производства. Для этого следует реанимировать утраченный потенциал. Как один из наиболее перспективных вариантов ФГУП «ВНИИСВ» был предложен проект (рис. 9) воссоздания вискозного производства в закрытом в 2005 г. ООО «Рязанский завод вискозного волокна» на базе комплектного оборудования фирмы «Ленцинг» первоначальной мощностью 40 тыс. т, с дальнейшим ее расширением. Возможна организация СП с данной фирмой для привлечения в проект иностранных инвестиций. Проект обойдется в 2 млрд. руб. Воссоздание предприятия позволило бы обеспечить работой оставшихся квалифицированных специалистов. Выбросы в окружающую среду от перспективного производства по современной технологии значительно ниже от существовавшего ранее на предприятии, что по европейским природоохранным законам позволило фирме «Ленцинг» разместить подобное производство в курортной зоне в Австрии. По мере восстановления отечественного вискозного производства прогнозируется повышение доли экспорта в производстве и снижение доли импорта в потреблении.

В отличие от ряда других химических и нефтехимических производств, перспективы развития производства химических волокон и нитей все же весьма туманны. В условиях нарастания кризиса, в результате неконкурентоспособности химических волокон и нитей отечественного производства, износа оборудования, закрытия производств, явных диспропорций в структуре производства, не соответствующей требованиям рынка. Фактически отсутствуют заявленные проекты предприятий и корпорационных структур по вводу крупных конкурентоспособных мощностей, особенно по наиболее востребованному рынком и прогрессивному полиэфирному волокну.

Сегодня необходима координация усилий всех заинтересованных сторон – включая потребителей химических волокон и нитей, отраслевую науку, корпорационные структуры и отдельные предприятия – для выявления проблем и, главное, возможностей и конкретных предложений по сохранению и развитию производства химических волокон и нитей в России.

|