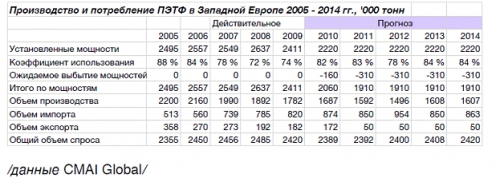

Как бы там ни было, по сравнению с другими рынками, влияние рецессии на поведение покупателей на рынке напитков было менее заметным. В период до 2014 года ожидается умеренный рост потребления первичного полимера. Максимальный объем производства ПЭТФ в Западной Европе был достигнут в 2005 году. Начиная с этого времени рост потребления ПЭТФ покрывался за счет увеличения объемов импортируемого полимера. Под влиянием текущей рецессии начался процесс реструктуризации и "оздоровления" отрасли, в результате которого ряд существовавших ранее производств ПЭТФ был заморожен или окончательно остановлен. Специалисты прогнозируют дальнейшее закрытие устаревших и низкорентабельных производств в среднесрочной перспективе. Фактическое и ожидаемое выбытие производственных мощностей предполагается компенсировать за счет увеличения поставок ПЭТФ из региона Ближнего Востока, СНГ, а также за счет увеличения потребления полимера вторичного использования. Из приведенной таблицы можно сделать вывод о том, что ожидаемый прирост объемов потребления ПЭТФ в Западной Европе будет сбалансирован увеличением потребления вторичного полимера и снижением веса упаковки.

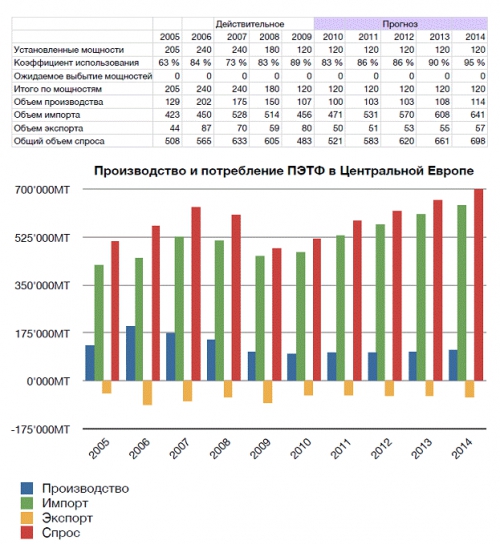

Стремительный рост потребления ПЭТФ в Центральной Европе, составлявший в среднем около 8% годовых до 2007 года, был прерван наступлением мировой рецессии. Также как в Западной Европе и России, по сравнению с рынками других полимеров, влияние экономического кризиса на объемы потребления ПЭТФ было менее заметным. После закрытия польского завода Elana PET в 2008 году, единственным производителем ПЭТФ в регионе остался завод SK Eurochem, Вроцлавек, Польша.

C текущей ситуацией и прогнозом развития российского рынка ПЭТФ можно познакомиться в отчетах Академии Конъюнктуры Промышленных Рынков «Рынок ПЭТФ в России в 2008-2009 гг». www.newchemistry.ru

|