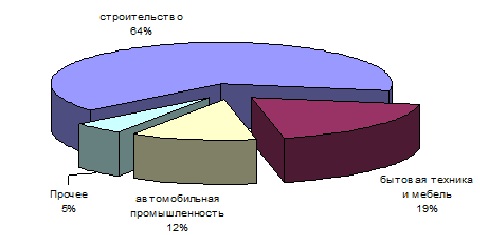

На данный момент в мире насчитывается более 700 койлкоутинговых линий. На сталь приходится 94% от общего объема производства предварительно окрашенного металлопроката. Первая линия для окрашивания рулонного металла появилась в 40-х годах прошлого века в США и предназначалась для производства оконных жалюзи. К 60-м годам производительность линий достигала 75 м/мин. К 1962 году объем производства проката с п/п достиг 460 тыс. тонн (290 тыс. тонн стали и 170 тыс. тонн алюминия). В 1966 году в США насчитывалось уже 90 линий покраски металлопроката. На данный момент в США насчитывается более 180 линий покраски стального и алюминиевого металлопроката общей мощностью 4,2 млн. тонн. Среди крупных производителей – SDI, Dofasco, IMSA ACERO. Первой компанией на Ближнем Востоке, начавшей производство предварительно окрашенной стали в 1997 году, была UNICOIL. Мощности предприятия составляют 120 тыс. тонн проката с п/п в год. Одной из крупнейших компаний, осуществляющих окраску рулонной стали в азиатском регионе и Австралии, является австралийская BlueScope Steel, располагающая мощностями в Индонезии, Вьетнаме, Новой Зеландии и Австралии. В 2006 году были введены в строй новые мощности в Китае. Суммарные мощности компании позволяют производить более 800 тыс. тонн проката с п/п в год. На данный момент компания возобновила инвестиционный проект по строительству второй комбинированной линии цинкования и нанесения полимерного покрытия мощностью 170 тыс. тонн на предприятии в Индонезии. Реализация проекта намечена на 2010 и еще больше увеличит мощности компании по выпуску окрашенного стального проката. Крупными производителями окрашенной рулонной стали в азиатском регионе также являются компании Arcelor Mittal, Posco, Sino Leading (подразделение одного из крупнейших металлургических концернов Юго-Восточной Азии YIEH PHUI). В целом можно отметить, что именно в развивающихся странах рынок окрашенного проката будет развиваться наибольшими темпами. В качестве примера можно привести Индию. До недавнего времени мощности станы по окраске стали ограничивались компаниями Ispat (2 линии по 50 тыс. тонн) и SPSL (510 тыс. тонн в год). Но уже в ближайшее время будут введены новые мощности, в частности Bhushan Steel (120 тыс. тонн), Tata Steel совместно с BlueScope Steel (150 тыс. тонн), JISCO (100 тыс. тонн) и др. Большая часть новых мощностей в Индии вводится в 2007 году. К же 2009 году мощности увеличатся еще на 180 тыс. тонн. Среди введенных в 2007 году мощностей можно привести турецкую Tezcan, запускающую в октябре дополнительные мощности в 80 тыс. тонн (линия Bronx, США), суммарные мощности предприятия достигнут после запуска линии 100 тыс. тонн. Среди латиноамериканских производителей окрашенной стали можно выделить компанию Ternium. Поворотной точкой для койл-коутинга в Европе стали 60-е годы, когда появились первые производственные линии в Швеции, Германии, Великобритании, Италии, Швейцарии и Франции. В 1966 году в Европе существовало 14 производственных линий, а на сегодняшний день их уже более 100. В 1967 году было создано Европейское Сообщество Производителей Coil Coating (ECCA), которое на сегодняшний день насчитывает 70 производителей окрашенного рулонного металлопроката, 48 производителей покрытий, 7 дистрибьютеров и 48 других компаний, среди которых производители оборудования, сырья и др. Спрос на сталь с прокат с полимерным покрытием на мировом рынке неуклонно растет. Наиболее активно развивается азиатский рынок, в первую очередь за счет расширения китайской строительной индустрии. С точки зрения отраслевого применения листовой стали с покрытием, которое сложилось в мире, ключевыми потребительскими сегментами являются строительство, автомобилестроение и производство «белой техники». Причем структура отраслевого потребления является более сбалансированной, чем в России, где в качестве доминирующего потребительского сегмента выступает строительство. Около 64% окрашенных листов в мире используется в строительстве (металлочерепица, монтажные объекты и т.п.), 12% — в автомобильной промышленности (фургоны, трейлеры), 19% -в производстве бытовой техники, металлической мебели, тары и т.д. Товарная структура спроса на сталь с полимерным покрытием |