СКОЛЬКО СТОИТ ХИМИЧЕСКАЯ БЕЗОПАСНОСТЬ?

«Экономические аспекты обеспечения химической безопасности при функционировании предприятий в условиях ужесточения экологических требований» - доклад заведующего лабораторией Института проблем рынка Геннадия Моткина.

По расчетам Института проблем рынка РАН ущерб, причиняемый реципиентам только аварийным химическим загрязнением атмосферы и водных объектов, составляет в последнее время 8,5-9,0 млрд. рублей ежегодно. Эти потери никем не компенсируются, а ликвидация последствий производится в исключительных случаях за счет средств федерального бюджета.

По расчетам Института проблем рынка РАН ущерб, причиняемый реципиентам только аварийным химическим загрязнением атмосферы и водных объектов, составляет в последнее время 8,5-9,0 млрд. рублей ежегодно. Эти потери никем не компенсируются, а ликвидация последствий производится в исключительных случаях за счет средств федерального бюджета.

В то же время в бюджете России на все мероприятия по охране окружающей среды в 2004г. предусматривается выделение средств в объеме 12 млрд.162 млн. 600 тысяч рублей, что составляет 0,47% от всех расходов бюджета (2 659 447,0 млн. рублей).

Сложившаяся ситуация в обеспечении химической безопасности требует такой экономической стратегии, которая позволила бы совместить нужды финансовой стабилизации и рыночной либерализации экономики с требованиями экологического оздоровления. Основные направления этой стратегии следующие:

- повышение роли налогов на использование природно-ресурсного потенциала в совокупных налоговых поступлениях в местные и федеральный бюджеты;

- расширение базы природно-ресурсного налогообложения за счет введения налогов на использование ассимиляционного потенциала окружающей природной среды;

- сертификация производства;

- организация экологического страхования;

- ограничение прямого и косвенного субсидирования природоемких и опасных для окружающей природной среды видов хозяйственной деятельности.

Среди перечисленных направлений особого внимания с точки зрения обеспечения химической безопасности заслуживают две позиции экономической стратегии: сертификация производства и организация экологического страхования.

Интеграция России в мировое хозяйство и ориентация многих предприятий на внешние рынки сбыта своей продукции вызывают необходимость внедрения систем управления, основанных на принципах и требованиях международных стандартов, в том числе в области охраны окружающей среды.

Требования развитых стран – это выпуск экологически чистой и качественной продукции. Все более актуальной становится экологическая сертификация и отечественной продукции. Связано это, в первую очередь, с тем, что в ближайшие годы мировой рынок будет закрыт для продукции, не имеющей подобного сертификата. Для получения экологического сертификата необходим комплексный анализ производства, но отсутствие единого подхода к определению экологичности выпускаемой продукции и используемых технологий затрудняет такой анализ.

В России предприятия начинают постепенно переходить на международные стандарты. Некоторые из стандартов уже имеют статус ГОСТа, другие должны вступить в действие в ближайшее время. В частности, введены в действие стандарты серии ISO 9000 (качество продукции), ISO 10303 STEP (состав и конфигурация изделий, данные о проектах, форматы и методы представления данных и т.п.) и частично - ISO 14000 (управление охраной окружающей среды).

В силу ряда объективных и субъективных факторов для отечественных производителей достижение показателей международных стандартов, особенно в области охраны окружающей среды, - довольно сложная задача. Хотя в этих стандартах и не устанавливаются какие-либо нормативы, однако вся система организована таким образом, что негативное воздействие на окружающую среду должно постоянно снижаться.

В то же время, в России, даже действующие нормативы, например в области экологического аудита и экологического менеджмента, крайне медленно внедряются в практику. С одной стороны, это объясняется рекомендательным характером указанных документов, с другой, – отсутствием ясных целей их внедрения и экономической заинтересованности.

Наши экспериментальные расчеты [Ибатуллин У.Г., Моткин Г.А., 2002] показывают, что внедрение международных стандартов обеспечивает экономическую эффективность функционирования предприятий, а введение стандартов управления охраной окружающей среды повышает экономическую эффективность деятельности предприятий на 10-15%, а экспортно-ориентированных – на 25-30%.

Общими для западных и отечественных производителей являются только требования внедрения международных стандартов, а методы стимулирования этого процесса различны.

Анализ отечественного и зарубежного опыта показывает, что мотивация внедрения различных международных стандартов формируется в России несколько иначе, чем в других странах.

Если зарубежным производителям для перехода к таким стандартам достаточно наличия согласованного решения о планируемом закрытии рынка для не сертифицированной продукции, то отечественным – очень трудно осознать серьезность такого рода решений.

Для российских предприятий необходим изменить целевую установку управления охраной окружающей среды с «постоянного снижения нагрузки на окружающую среду» на «уменьшение риска нарушения процесса постоянного снижения нагрузки на окружающую среду». Тогда реальным становится экономическое обоснование целесообразности включения в экологическое управление рыночных методов обеспечения химической безопасности при функционировании предприятий, таких как сертификация производства, платежи за загрязнение окружающей среды и экологическое страхование, которые создают действенные стимулы внедрения международных стандартов управления охраной окружающей среды.

Заметим, что сертификация производства, по нашему мнению, - понятие более широкое, нежели сертификация продукции. Оно включает не только сертификацию продукции как главную составляющую всего процесса сертификации, но и организационно-экономический механизм, позволяющий в соответствии с технологическими требованиями достичь сертификационного уровня выпускаемой продукции. Сертификация производства - это система управления производственными процессами, включая системы управления качеством продукции и охраной окружающей природной среды.

Сертификация производства приобретает стимулирующую функцию в обеспечении химической безопасности тогда, когда устанавливается процентная ставка платы в зависимости от стоимости продукции, использование которой оказывает вредное воздействие на окружающую природную среду. Этот вид платы можно назвать «сертификационной платой». В таком же аспекте следует рассматривать и действующую систему платежей за загрязнение окружающей среды (правда, сильно преобразованную в последнее время).

Обеспечение химической безопасности в большой мере связано также и с уменьшением риска вредного воздействия на окружающую среду химических объектов, которое может быть обеспечено институтом экологического страхования.

Экологическое страхование способно, во-первых, гарантировать частичную компенсацию ущерба, причиняемого реципиентам аварийным химическим загрязнением среды; во-вторых, формируемый страховщиком резерв предупредительных мероприятий позволяет проводить у страхователя дополнительные противозагрязняющие мероприятия, снижающие степень его химической опасности; в-третьих, обеспечить финансовую устойчивость страховых экологических операций за счет вовлечения в страховое экологическое поле страхователей с разной вероятностью страховых событий; в-четвертых, экологическое страхование, не нарушая финансовых потоков, создает дополнительные возможности финансирования работ по экологическому аудированию химико-технологических объектов (ХТО), не обязательно включенных в систему страхования риска химического загрязнения окружающей среды.

Экологическое страхование – страхование гражданской ответственности предприятий, организаций, учреждений, чья деятельность является источником экологического риска. Экологический риск – вероятность реализации страхового события в результате хозяйственной и иной деятельности, которое инициирует воздействие и может причинить экономический ущерб гражданам и юридическим лицам.

Опираясь на теорию страхового дела, можно предположить, что и в обеспечении химической безопасности принципы распределения ответственности за загрязнения окружающей среды могут решить некоторые социально-экономические проблемы.

Экологическое страхование создает взаимную экономическую заинтересованность страхователей и страховщиков в снижении риска аварийного химического загрязнения окружающей среды; у страховщика это прибыль, у страхователя - возможность компенсировать убытки и предотвратить аварии. Страхователь заинтересован в повышении химической безопасности функционирования помимо всех прочих факторов еще и потому, что с ростом вероятности аварий растут и ставки страховых взносов.

В страховании ответственности за аварийное химическое загрязнение окружающей среды должна отражаться персонификация причинителя вреда и реципиента. В наибольшей степени трудности этого процесса проявляются в практической реализации принципов экологического страхования.

Так, сложнейшим вопросом экологического страхования является определение степени опасности функционирования ХТО для окружающей среды и величины потенциального экономического ущерба, причиняемого реципиентам ее химическим загрязнением. Другими словами, в экологическом страховании особую роль играет предстраховой экологический аудит. Он не просто дает возможность оценить экологическую опасность технологий и производств, но и позволяет рассчитывать величину страховых взносов, дифференцированных по степени опасности ХТО и величины причиняемого ущерба.

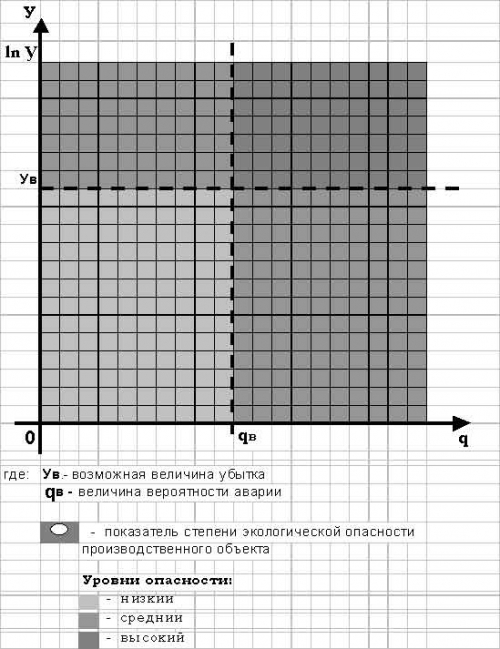

Современные взгляды на проведение предстрахового экологического аудита ХТО основываются на выделении групп объектов, с той или иной степенью опасности для окружающей среды и выработке критериев оценки этой опасности [Арбузов Г.М., 2000; Горский В.Г., 2000; Моткин Г.А., 1996].

Объекты делятся на три группы по степени их опасности для окружающей природной среды:

- объекты, функционирующие с риском, полностью приемлемым для состояния окружающей среды, включаются в состав малоопасных объектов (МО).

- объекты, функционирующие с риском, приемлемым частично для состояния окружающей среды, относятся к опасным объектам (ОО).

- объекты, функционирующие с риском, полностью неприемлемым для состояния окружающей среды, включаются в состав особо опасных объектов (ООО).

Опасность ХТО идентифицируется:

- по перечню опасных химических веществ, используемых на этом предприятии, организации, учреждении;

- по кратному превышению предельных норм воздействия на окружающую природную среду;

- исходя из расчетных величин риска загрязнения и причиняемого им потенциального ущерба.

Классификация объектов приводится ниже в таблице.

В настоящее время подготовлены и апробированы на практике экспресс-методики оценки экологической опасности ХТО – потенциальных источников аварийного химического загрязнения окружающей среды. Основные положения этих документов сводятся к тому, что в перечень объектов экологического страхования включаются предприятия, допустившие аварийное химическое загрязнение окружающей среды, выразившееся в выбросе/сбросе вредных веществ, при котором, хотя бы по одному (i-му) вредному веществу выполняется, хотя бы один раз, хотя бы одно из неравенств:

1) mi (ав) (24 часа) ≥ k ПДВi /ПДСi (год);

2) mi (ав) (7 суток) ≥ k ПДВi /ПДСi (год);

3) mi (ав) (30 суток) ≥ k ПДВi /ПДСi (год).

Графическая интерпретация оценки экологической опасности ХТО представлена на рисунке.

Если выразить негативные последствия аварийного загрязнения окружающей среды в виде суммы оценок негативных последствий в соответствующих инвентаризационных циклах в жизненном цикле продукции и определить риск загрязнения окружающей среды на каждом участке производства, вовлеченного в инвентаризационный цикл, то можно увидеть, что этот механизм опирается в своей основе на предстраховой экологический аудит. Предстраховой экологический аудит - независимая оценка информации о состоянии технологического и природоохранного оборудования, имеющая целью установление степени потенциальной техногенной и экологической опасности аудируемого объекта и величины ущерба, который может быть причинен реципиентам.

Таблица

Рекомендуемые параметры оценки экологической опасности функционирования ХТО

ХТО, функционирование которых представляет опасность для окружающей среды | ООО | ОО | МО |

| Для воздушной среды | mi (факт-24 ч) ≥ ki ПДВi (год) либо mi (факт-год) ≥ ki ПДВi (год) | 1/2 ki ПДВi (год) £ mi (факт-24 ч) < ki ПДВi (год) либо 1/2 ki ПДВi (год) £ mi (факт-год) < ki ПДВi (год); | ПДВi (год) £ mi (факт-24 ч)< 1/2 ki ПДВi (год) либо ПДВi (год) £ mi (факт-год) < 1/2 ki ПДВi (год); |

| Для водной среды | wi (факт-24 ч) ≥ ri ПДСi (год) либо wi (факт-год) ≥ ri ПДСi (год) | 1/2 ri ПДСi (год)< wi (факт-24 ч) < ri ПДСi (год) либо 1/2 ri ПДСi (год)< wi (факт-год) < ri ПДСi (год); | ПДСi (год) £ wi (факт-24 ч) £ 1/2 ri ПДСi (год) либо ПДСi (год) £ wi (факт-год) £ 1/2 ri ПДСi (год); |

Рисунок. Графическая интерпретация оценки экологической опасности ХТО

В алгоритме внедрения экологического управления есть этап, на стадии которого определяется наиболее рисковый участок (узел, установка) производства, т.е. элемент жизненного цикла продукции с наибольшей вероятностью возникновения аварийной ситуации, приводящей к загрязнению окружающей среды. При условии включения в экологическое управление экологического страхования величина страхового взноса объективно характеризует эффективность внедряемой системы экологического управления: чем больше риск загрязнения окружающей среды, тем больше страховой взнос. Стремление к уменьшению суммы страховых взносов будет стимулировать снижение негативного воздействия производства на окружающую среду.

Такой подход позволяет минимизировать экономические издержки на соблюдение заданных норм антропогенного воздействия на окружающую среду, - что собственно и служит критерием эффективности в экологическом управлении.

Общая схема экологического управления должна быть дополнена элементами экологического страхования по всем блокам, указанным в стандарте Р ИСО 14001-98.

Так, процедура экологического страхования должна быть предусмотрена в экологической политике; при планировании – экологическое страхование является основой для выбора мероприятий и одним из заявленных показателей (величина тарифных ставок по экологическому страхованию); во внедрении и функционировании – экологическое страхование позволяет сформировать дополнительный источник средств из финансовых резервов страховщика; проведение проверок и коррекция действий - совершенно логично включает процедуры предстрахового экологического аудита и дополнительный контроль со стороны страховой компании; анализ со стороны руководства - предполагает анализ страховых тарифов в жизненном цикле продукции по инвентаризационным циклам.

Поскольку страховщик больше всех заинтересован в предотвращении аварий, он будет осуществлять жесткий внешний контроль за исполнением принятого плана, который является частью заявленной предприятием природоохранной программы в рамках внедряемой системы экологического управления.

В свою очередь этот контроль позволяет добиваться ежегодного (при заключении договора экологического страхования на один год) снижения величины тарифных ставок.

Одной из главных позиций специалистов в области экономики природопользования является вывод о том, что современную природоохранную политику в обеспечении химической безопасности при функционировании предприятий надо ориентировать не столько на ликвидацию последствий антропогенного воздействия на окружающую среду, сколько на предотвращение такого воздействия с помощью различных рыночных механизмов – экологического страхования, экологической сертификации и т.д.