ГЛОБАЛЬНЫЙ РЫНОК МЕТАНОЛА: ситуация на региональных рынках

В последние пять лет азиатский рынок метанола активно развивается. В первую очередь данная ситуация обусловлена ростом спроса со стороны Китая.

Азия

Азия

Китай переживает период беспрецедентного повышения спроса на метанол и роста производственных мощностей метанола, что меняет ситуацию на мировом рынке.

В последние несколько лет ежегодный рост спроса на метанол в Китае превышал 10%. По предварительным данным в 2007 года он составил 16%, достигнув объема 8,6 млн. т/год. Это означает, что Китай сегодня потребляет около 25% всего метанола в мире.

Только в период между 2001 и 2005 гг. спрос на метанол в Китае увеличился более чем на 80%, причем в настоящий момент нет никаких признаков снижения этих темпов роста. Эта ситуация вызвана масштабным увеличением строительства и производства, а также использования транспортных средств.

Таблица

Основные показатели китайского рынка метанола в 2001-2006 гг.

| 2003 год | 2004 год | 2005 год | 2006 год | |

| Производство | 2989 | 4406 | 5356 | 5764 |

| Потребление | 4340 | 5732 | 6662 | 6741 |

| Импорт | 1402 | 1359 | 1360 | 920 |

| Экспорт | 51 | 33 | 55 | 57 |

| Доля импорта в потреблении | 32% | 24% | 20% | 13,6 |

Основной областью потребления метанола в Китае, как и в мире, является производство формальдегида (33%). На уксусную кислоту идет около 10% метанола.

Хотелось бы отметить, что быстрыми темпами здесь растет потребление метанола на производство ДМЭ, что связано с ростом спроса на него со стороны энергетики, транспорта и производителей сжиженного нефтяного газа. Китай уже располагает тремя крупнейшими в мире заводами по производству ДМЭ в Шандонге и Лучжоу, с общим объемом сданных в эксплуатацию мощностей 220 000 т/год. Однако сейчас в строительстве находятся новые производственные мощности на несколько сотен тысяч тонн, и к концу нынешнего десятилетия производство ДМЭ в Китае может достигнуть 1 500 000 т/год.

Такие секторы, как МТБЭ (метил-трет-бутиловый эфир) и растворители, также продолжают расти.

Но наиболее перспективной областью потребления метанола является топливо. Китай ориентируется на топливо стандарта «М85», подобного разработанной в Калифорнии в 1990-х гг. смеси, в которой используется метанол в комбинации с бензином, причем такая смесь на 85% состоит из метанола, а остаток представляет собой обычный бензин. Основным производителем является нефтехимическая компания The China Luohe Petrochemical Company, которая выпускает также М50. Ожидаемый рост производства биотоплива на 10% в год в ближайшее десятилетие приведет к увеличению потребности в метаноле на несколько миллионов тонн.

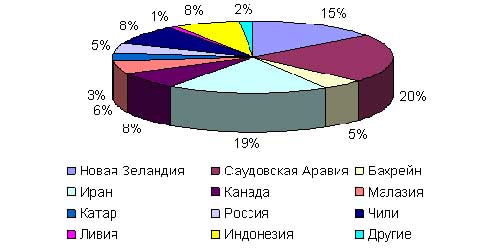

Характерной особенностью последних лет стало снижение доли импортного метанола в структуре потребления в Китае. Строительство новых производственных мощностей постепенно сокращает между спросом и предложением. По сравнению с пиком импорта в 2002 году за 2004 и 2005 гг. было ввезено всего 1,36 млн. т метанола. В 2004 г. Китай импортировал метанол в основном из филиалов Sabic в Саудовской Аравии (278 000 тонн), из Ирана (245 000 тонн) и из других стран Средней Азии (Бахрейн, Ливия и Катар) – всего 135 000 тонн. Индонезия и Малайзия поставили еще 177 000 тонн, а различные заводы Methanex – 466 000 тонн. Географическая структура импорта Китая в этот период представлена ниже.

Географическая структура импорта метанола Китаем

Источник: CCR, CMAI

Доля импортного метанола в структуре потребления снизилась до 20% в 2005 году. При этом, снижение объемов импорта было не таким значительным, а в 2006 году даже наблюдался рост. В 2007 году вероятен дальнейшие уменьшение объемов импорта с одновременным снижением его доли в структуре потребления. Данная ситуация вызвана, тем, что этой стране рост производства мощностей по производству метанола очень высок. Если данная тенденция останется прежней то Китай в 2008-2010 годах из импортёра превратиться в крупного экспортёра метанола в регионе и в мире в целом.

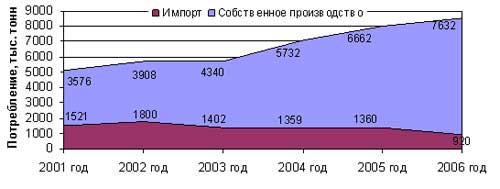

Динамика объемов потребления метанола в Китае в 2001-2006 гг. (соотношение вклада собственного производства и импортных поставок)

Источник: CCR

Потребление метанола в Китае будет увеличиваться в ближайшие годы не только за счет роста спроса на традиционные продукты переработки. В этой стране активно развиваются новые направления использования метанола. К ним относятся использование метанола в качестве топлива и сырья для производства олефинов.

Проекты по развитию производства олефинов из метанола в Китае

Компания | Расположение | Мощность, тыс. т/год |

| Производство этилена и пропилена | ||

| Shaanxi Xinxing Chemical Dev. Co | Yulin, Shaanxi | 10 |

| Shenhua Group | Baotou, Nei Mongol | 600 |

| Zhongyi Group | Erdos, Nei Mongol | 600 |

| Daqing Petrochemical | Daqing, Heilongjiang | 600 |

| Shaanxi Investment Group | - | н.д. |

| Zhonghua Yiye Energy Investment Co. | Yulin, Shaanxi | н.д. |

| Ningxia Baota Petrochemical | Ningdong, Ningxia | 500 |

| GAIL/Shaanxi Huashan Chemical Ind. | Shaanxi | н.д. |

| Производство пропилена | ||

| Datang International Power Generation | Nei Mongol | 460 |

| Huating Coal Grou | Gansu | н.д. |

| Henan Rongxing Industrial | Henan | н.д. |

| Shenhua Group | Ningdong, Ningxia | 520 |

| Ningxia Coal Industry Group | Yinchuan, Ningxia | н.д. |

| Shenhua Ningxia Coal Industry Group | Shaanxi | 500 |

Источник: The Chemical Journal (12.07)

Производство метанола в Китае растет хоть и не так стремительно, как спрос на этот продукт, но все же впечатляющими темпами. К концу 2006 году мощности по метанолу в Китае достигли 7,7 млн. т/год, а объем производства по сравнению с 2001 годом удвоился.

Производство метанола в Китае отличают две особенности. Во-первых, китайские мощности достаточно фрагментированы, разбиты на многочисленные мелкие производства (ок. 100 тыс. тонн в год). Во-вторых, в структуре сырья большую часть составляет уголь, а не газ, как в других станах. Высокая доля угля в сырьевой структуре объяснятся не только высокой ценой на природный газ. Уголь доминирует в энергетической системе Китая: 75% запасов расположены на северо-востоке и северо-западе страны, 25 % — на востоке и на юге центральной части, около 85–90% производственных мощностей в Китае используют в качестве топлива именно уголь.

Значительное количество заводов работает с 1960-х и 70-х гг. и используют сравнительно устаревшую технологию атмосферной газификации угля, ввезенную из СССР в 1950-х гг. Некоторые из них работают на сравнительно дорогом антрацитовом угле, содержащем непригодную для использования пульпу, которую потом приходится гранулировать и продавать в качестве топлива на местных рынках. Этапы газификации угля также увеличивают затраты, в придачу к затратам на установки для риформинга синтетического газа и этапы синтеза метанола.

В последние годы производственный потенциал Китая обновляется быстрыми темпами, что связано со строительством большого количество новых мощностей. Большую часть новых мощностей составляют по-прежнему установки маломощные установки в 100-200 тыс. тонн метанола в год. В то же время, в 2005-2006 гг. было введено в строй две установки мощностью 600 тыс. тонн в год, а в 2007 году планируется запустить три установки по 400 тыс. тонн и одну мощностью 600 тыс. тонн в год, что существенно расширит производственный потенциал страны.

На ближайшие несколько лет в Китае по-прежнему остается потенциал для постройки новых заводов общей мощностью 12,5 миллионов тонн метанола. Как и в случае с уже существующими производствами, на большинстве этих новых заводов в качестве сырья будет использоваться уголь, хотя рассматривается также несколько проектов по постройке газосырьевых заводов в тех немногочисленных регионах Китая, где все-таки есть значительные запасы природного газа.

Будут ли в конце концов построены эти мощности, зависит прежде всего от развития областей вторичной переработки метанола, например, в олефины или ДМЭ, а также от активности использования метанола как компонента смешанного автомобильного топлива. Но по последним тенденциям развития производства, следует ожидать существенного роста мощностей и производства метанола в этом регионе.

Проекты по развитию производства метанола в Китае

(в стадии строительства, предложенные или проектируемые)

Компания | Мощность, т/год | Сырье |

| Hebei Qianan Chem Co | 800 000 | Уголь |

| Hong Kong Zhongyi Co | 2 000 000 | |

| Inner Mongolia Ximeng Group Co | 1 200 000 | |

| Yongcheng Coal & Electricity Group Co | 500 000 | Уголь |

| Xinjiang Petroleum Bureau | 200 000 | |

| Qinghai Zhonghao Natural Gas Chemical Co | 600 000 | Природный газ |

| Shanxi Coking Co | 300 000 | Уголь |

| Yankuang Group | 500 000 | |

| Inner Mongolia Boyuan United Chem Co | 1 000 000 | |

| Jiutai Energy (Inner Mongolia) Co | 1 500 000 | |

| Shandong Yanzhou Coal Mining Co | 400 000 | Уголь |

| Qinghai Oilfield Germu Refinery | 300 000 | |

| Henan Zhongyuan | 400 000 | Природный газ |

| Shanghai Coking & Chemical Co | 400 000 | Уголь |

| Yunnan Petroleum & Chemical Industry Group Co | 300 000 | |

| Huating Zhongxu Coal Chemical Co Ltd | 600 000 | |

| Inner Mongolia Xiyang Coal Chemical Co | 400 000 | Уголь |

| Erdos Rongcheng Energy Chemical Co | 1 000 000 | |

| Lanzhou Blue Star Chemical Co | 200 000 |

Источник: CCR

В 2007 году китайская коксохимическая компания «Zekai (Group) Corp» успешно закончила первый этап строительства на территории автономного района Внутренняя Монголия (Китай) предприятия по выпуску метанола мощностью 1,8 млн тонн в год, Строительство второго производства мощностью 800 тыс. тонн метанола в год планируется начать на протяжении ближайших месяцев.

Помимо ввода новых мощностей в Китае, в конце 2007- начале 2008 года ожидается запуск крупного завода в Малайзии (Petronas) мощностью 1,7 млн. тонн, что также вызовет рост объемов производства в регионе.

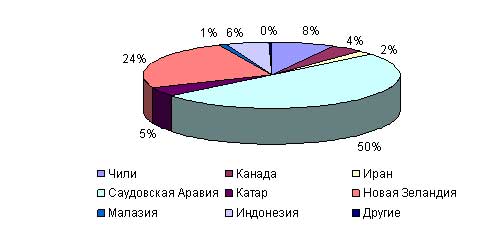

В то же время в Япония, в прошлом крупный производитель метанола, на данный момент не имеет действующих заводов по выпуску этого продукта. Весь метанол страна импортирует. Ниже представлена структура импорта Японии в 2007 году.

Географическая структура импорта метанола Японией

Источник: CMAI

Таким образом, в ближайшие годы азиатский регион останется крупным импортером метанола. Российский импорт в этот регион также растет с каждым годом.

Европа

В 2007 году объем производства метанола в Западной Европе был на уровне 3,3 млн. тонн, потребления – на уровне 8,25 млн. тонн. Крупнейшим производителем является Германия.

Положение в сырьевой отрасли негативно сказывается на производстве метанола в регионе. Высокие цены на природный газ делают неконкурентоспособным метанол европейского производства, в результате в последние годы многие заводы снизили загрузку мощностей или остановили производство этого продукта. Так, в 2005 году в течение нескольких месяцев простаивали два завода в Германии. В этом же году было полностью остановлено производство метанола в Нидерландах (Delfzijl, Methanor). Methanor — СП голландских компаний Akzo Nobel и DSM (по 30% акций у каждой) и финской Dynea (доля 40%) — располагал в Delfzijl (Голландия) двумя линиями по производству метанола суммарной мощностью около 900 тыс. т/год. В качестве сырья использовался природный газ, поставляемый в основном с месторождения в Slochteren.

На данный момент решение по дальнейшей судьбе завода не принято. Возможен резапуск завода в третьем квартале 2008 года, но рассматривается также вариант переноса этих мощностей в другой регион. По причине нерентабельности возможно закрытие завода в Словении, принадлежащему Nafta Lendava.

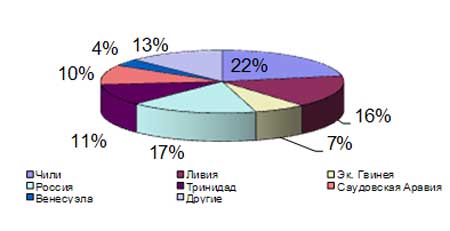

Данные факторы приведут к тому, что объемы импорта метанола в регион будут увеличиваться. На данный момент, основными странами-экспортерами метанола в Западную Европу являются Чили, Россия, Тринидад и Тобаго, Ливия и Саудовская Аравия. Поставки метанола осуществляют также другие страны Ближнего Востока (Бахрейн, Иран, Алжир), а также страны Центральной Европы (Румыния, Словения). По предварительным данным, географическая структура поставок метанола в Западную Европу в 2006 году выглядела следующим образом:

Структура поставок метанола в Западную Европу по странам-экспортерам

Источник: CMAI, CCR

Основной сферой потребления метанола в Западной Европе является производство формальдегида (около 47%). 12% идет на производство МТБЭ, 7% - на производство уксусной кислоты.

В ближайшие годы наиболее динамично будет расти потребление метанола на производство уксусной кислоты. Стабильно будет расти потребление и в области производства формальдегида. Можно ожидать, что будет активно развиваться производство биотоплива на основе метанола и производство ДМЭ.

Что касается МТБЭ, то в последние несколько лет объем потребления метанола в этой области сокращается. За последние пять лет производство МТБЭ в Европе сократилось более чем на четверть и в 2006 году, согласно нашим оценкам, основанным на данных CMAI и EFOA, составило порядка 2,4 млн. тонн. Если в 2000-2001 гг. на Западную Европу приходилось почти 30% от совокупного мирового производства МТБЭ, то в 2006 году эта доля сократилась до 12%. В 2007 году также наблюдалось падение потребление метанола в этой области на 7-8%.

Спрос на метанол со стороны производителей этого продукта в дальнейшем будет зависеть от того, будут ли введены ограничения на использование МТБЭ в топливе.

Северная Америка

В последние годы ситуацию в химической промышленности Северной Америки определяет положение в сырьевой отрасли. Дефицит газа и нефти и высокие цены на сырье привели к повышению цен на американскую продукцию, что сделало ее менее привлекательной на мировом рынке.

США, в середине 80-х обеспечивавшие до 50% мирового производства, теперь выпускают не более 11%. Снижение объемов производства и закрытие ряда метанольных производств в стране наблюдалось последние пять лет, на фоне появления низкозатратных мега-установок, расположенных в странах с большими запасами дешевого природного газа. С 2000 года в Северной Америке прекратили выпуск метанола установки, суммарной мощностью около 7 млн. тонн. Данная тенденция сохраняется и в полне вероятно, что в после 2008 года объем производства метанола в регионе не будет превышать 500 тыс. тонн в год. Что касается новых проектов, то рассматриваются проекты по созданию в Иллинойсе производства метанола на базе угла, но вероятность реализации их крайне мала.

Остановки заводов в Северной Америке в 2004-2006 гг.

| Страна расположения | Завод | Мощность | Год остановки |

| Канада | Kitimat | 550 | 2006 |

| США | Beaumont MeOH | 850 | 2004 |

| Lyondell MeOH JV | 750 | 2004 | |

| Celanese/Valero JV* | 600 | 2005 | |

| Celanese* | 500 | 2005 |

* возможен резапуск заводов

Источник: CMAI

После сокращения собственных мощностей метанол поставлялся в США главным образом из Канады, Тринидада и Тобаго. Сейчас Канада, поставлявшая более 40% импортируемого США метанола, уже не является его основным экспортером в эту страну. Теперь эти поставки осуществляются из Чили. Вполне вероятно, что на фоне развития производства метанола в Латинской Америке основные потоки метанола в США будут идти именно из этого региона и в дальнейшем. Мощности Латинской Америки по метанолу достигнут в ближайшем будущем 13 млн. тонн. Крупнейшими производителями останутся Тринидад и Тобаго (6,6 млн. тонн) и Чили (3,8 млн. тонн). Импорт метанола из Латинской Америки в США уже в 2008 году достигнет 8 млн. тонн.

Структура поставок метанола в США по странам-экспортерам

Источник: CMAI

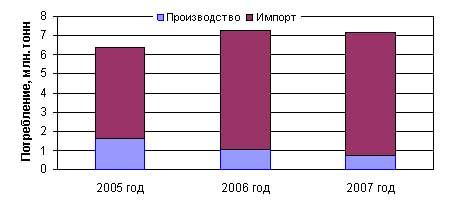

В последние годы в США наблюдается снижение объемов производства и потребления метанола, с одновременным ростом доли импорта в структуре потребления, что наглядно демонстрирует нижеследующая диаграмма.

Динамика объемов потребления метанола в США в 2005-2007гг. (соотношение вклада собственного производства и импортных поставок)

Источник: CMAI

Определяющее влияние на структуру потребления метанола в США и Северной Америки в целом оказал влияние запрет на использование МТБЭ в качестве добавки к топливу, введенный в 16 штатах США. Первыми штатами, запретившими использование МТБЭ в качестве добавок к автомобильным топливам, стали Калифорния, НьюЙорк, Нью-Джерси и Коннектикут. За ними последовали и другие штаты.

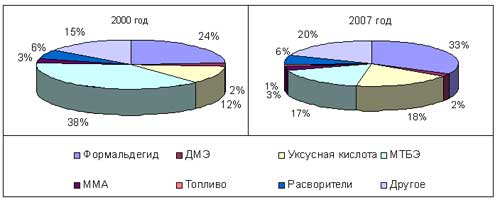

До вступления запрета в силу, производство МТБЭ являлось первым по объемам потребления метанола в этой стране. К концу 2006 года потребление метанола в этой области сократилось почти на 500 тыс. тонн. Изменение структуры потребления метанола в Северной Америке в 2006 году, по сравнению с 2000 годом, отображено на нижеследующей диаграмме. Видно, что за этот период произошло существенное сокращение доли МТБЭ в структуре потребления, с одновременным ростом объемов потребления в других сферах потребления.

Товарная структура потребления метанола в Северной Америке в 2000 и 2007 году

Источник: CMAI, ICCI

В 2008 году следует ожидать дальнейшего снижения объемов потребления метанола на производство МТБЭ. При этом, будет расти спрос на метанол в других секторах. Особенно хотелось бы выделить перспективы развития рынка биотоплива в регионе. На данный момент спрос на метанол в этой области увеличивается в среднем на 3% в год. Но уже по предварительным итогам 2007 года ожидается ускорение темпов роста, которое продолжится и в дальнейшем.

Ближний Восток

В данном регионе активно развивается производство метанола, что связано с огромными запасами дешевого природного газа.

Наиболее активно в этом направлении движется Иран. Иранская National Petrochemical Corporation (NPC) располагает мощностями по метанолу равными 1.74 млн. тонн в год. Ведется строительство новых производств метанола общей мощностью 4.7 млн. тонн, запуск которых планируется осуществить к 2008 году. Разрабатываются проекты еще 14 млн. тонн новых мощностей.

В 2006 году в Иране должен был быть осуществлен запуск крупнейшего завода по производству метанола мощностью 1,7 млн. тонн, но запуск произошёл лишь в 1 квартале 2007 года.

Другой новый завод, ввод в эксплуатацию которого намечен на 3 квартал 2007 года откладывается 2 квартала до 2008 года, расположен в Омане (Sohar) и принадлежит Oman Methanol Company (OMC). Проектная мощность завода составит 1 млн. тонн в год, используемая технология – Jonson Matthey LPM.

Крупным производителем метанола является также Саудовская Аравия. Крупнейшая химическая компания страны - Saudi Basic Industries Corporation (Sabic) располагает долями в двух крупных производствах метанола - AR-RAZI Saudi Methanol Company - (50%, 50% - Mitsubishi Gas Chemical Company) и GPIC Gulf Petrochemical Industries Company. Мощность производств составляет 2,1 млн. тонн/год. Большая часть производимого метанола направляется в дальнейшие производственные процессы на предприятиях компании. Оставшуюся часть – порядка 500 тыс. тонн компания экспортируют в Италию, Францию, Испанию, Бельгию и Нидерланды.

В 2004 году Saudi International Petrochemical Company (SIPC) осуществила запуск собственного производства метанола мощностью 850 тыс. тонн.

Основной особенностью данного региона является то, что подавляющая часть производимого метанола поставляется на экспорт, в первую очередь в Азию, а также Западную Европу. Основным фактором, влияющем на активное развитие производства метанола на Ближнем Востоке является стремительно растущий спрос на этот продукт в азиатском регионе, по большей части в Китае.

Центральная Америка: Тринидад и Тобаго

Тринидад и Тобаго является одним из крупнейших мировых производителей метанола. Первый завод по производству метанола здесь был открыт в 1984 году и имел мощность 460 тыс. тонн год. На данный момент суммарные мощности страны по этому продукту составляют 6,39 млн. тонн в год. Последний завод мощностью 1780 тыс.тонн в год (М5000) был запущен в 2005 году. С пуском данного производства мощности Methanol Holdings Trinidad Ltd. (MHTL) – крупнейшей метанольной компании страны - составили 4,0 млн. тонн в год.

Ниже приведен перечень производств метанола, расположенных в Тринидаде.

Таблица 2.8

Заводы по производству метанола в Тринидаде и Тобаго

Производство | Мощность, тыс. тонн | Год запуска |

| MHTL: | ||

| TTMC I | 460 | 1984 |

| TTMC II | 550 | 1996 |

| Caribbean Methanol Co | 500 | 1993 |

| Methanol IV | 550 | 1998 |

| M5000 | 1780 | 2005 |

| Methanex: | ||

| Titan | 850 | 1999 |

| Atlas | 1700 | 2004 |

| Всего | 6390 | |

Тринидад и Тобаго обеспечивает около 18% мирового производства метанола и около трети мирового экспорта. На данный момент в стране практически отсутствует собственное потребление метанола, подавляющая часть этого продукта поставляется на экспорт. Основными потребителем является США, а также азиатские страны.

После ввода в строй двух мега-установок в 2004-2005 гг., проектов по дальнейшему развитию производства метанола в Тринидаде нет. Возможно строительство заводов по дальнейшей переработке метанола, в частности по производству уксусной кислоты и олефинов.

C текущей ситуацией и прогнозом развития российского рынка метанола можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок метанола в России».

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование