Мировой рынок карбамида

Минеральные удобрения являются основной составляющей в экспорте химической продукции России, что объясняется низкой покупательной способностью отечественных сельхозпроизводителей и относительно высокими ценами на минудобрения на внешнем рынке. В 2006 году на экспорт было отгружено 81% от общего объема выпущенного карбамида. Каковы направления мировой торговли карбамидом?

Производственные мощности

Мировое производство карбамида динамично развивается. Этому способствует рост спроса со стороны основных потребителей — стран развивающегося мира, а также США и Западной Европы. В 1993 году мировые мощности по карбамиду составляли 97 млн. тонн. По данным на конец 2006 года мощности составляют 146 млн. тонн.

Тенденцией последних лет стало наращивание мощностей по производству карбамида в развивающихся странах и их сокращение в развитых. В настоящее время основная доля мощностей (более 85%) сосредоточена в развивающихся регионах мира. Так, за последнее десятилетие в Азии мощности выросли почти на 8 млн. тонн — до 40 млн. тонн, в основном за счет строительства новых установок в Индии, а также в Пакистане и Индонезии. В Китае за этот же период мощности удвоились. Увеличились мощности и в странах Среднего Востока и Латинской Америки. В последние же годы наиболее быстро вводятся новые мощности в странах Ближнего Востока. Доля России в мировых мощностях карбамида составляет 4%.

В то же время, на фоне высоких цен на природный газ были закрыты ряд производств аммиака и карбамида в США и Западной Европе. Так, с 2002 года действующие мощности по карбамиду в США снизились с 10 до 8 млн. тонн. В ближайшие годы при сохранении высоких цен на природный газ данная тенденция сохранится. На фоне сокращения производства карбамида в рассмотренных регионах, в странах Ближнего Востока, Латинской Америки и Азии будут вводится новые мощности. При этом большая часть вновь вводимых на Ближнем Востоке и в Латинской Америке мощностей будет нацелена на экспорт.

Большая часть экспортноориентированных мощностей будет запущена в Иране. Так, уже в 2007 году в провинции Керманшах будет введен в строй новый завод мощностью 660 тыс. т карбамида и 360 тыс. т аммиака в год, в провинции Хорсан – завод мощностью 93 тыс. тонн карбамида в год. Кроме того, разрабатывается проект строительства завода в провинции Гулистан проектной мощностью 1 млн. т карбамида и 670 тыс. т аммиака в год. В Ардебиле на северо-западе Ирана, планируется построить нефтехимический комплекс по производству 1,1 миллиона тонн карбамида и 600 тысяч тонн аммиака в год. Срок реализации проектов намечен на 2010 год.

Будет развиваться производство и в других странах. Из крупных проектов, ориентированных в первую очередь на внутренний рынок можно выделить азиатские. Так, PetroChina ведет строительство завода в Китае мощностью 450 тыс. тонн синтетического аммиака и 800 тыс. тонн карбамида в год. Этот завод станет одним из крупнейших производств карбамида в Китае. К 2009 году планируется построить два новых заводов по производству карбамида мощностью 1,4 млн. тонн во Вьетнаме.

По данным IFA, на данный момент строятся или рассматриваются проекты по строительству 45 заводов различной мощности. При условии их реализации, к 2011 году мировые мощности по карбамиду возрастут на 22% (без учета выбытия существующих) и достигнут уровня в 178 млн. тонн.

Ввод крупных экспорториентированных мощностей по карбамиду в 2007-2011 гг.

| Страна | Компания | Мощность, тыс. т | Год запуска |

| Иран | NPC | 600 | 2007 |

| Египет | EFC | 670 | 2007 |

| Оман | SIUCI | 1200 | 2008 |

| Иран | NPC | 1100 | 2009 |

| Египет | MOPCO | 600 | 2009 |

| Катар | Qafco V | 350 | 2010 |

| Иран | NPC | 1000 | 2010 |

Источник: Nitrogen+Singas, официальная информация, опубликованная в СМИ

Производство и торговля

Доля карбамида в общем выпуске азотных удобрений составляет примерно 35%. Объем мирового производства карбамида в 2006 году был на уровне 133,5 млн. тонн, что на 3,6% выше показателя 2005 года (128,8 млн. тонн). Загрузка мощностей составила 91% в среднем по миру, что примерно соответствует уровню 2005 года. Ожидается, что к 2007 году объем производства превысит 139 млн. т.

Динамика изменения мощностей, их загрузка и объемы производства в 2000-2011 гг.

На сегодняшний день крупнейшими производителями являются регионы и страны-потребители – Азия (Китай и Индия) и Северная Америка (США), и страны, располагающие сырьем: Ближний Восток, Россия, Украина. Доля России в мировом производстве составила в 2006 году 4.2%, Индии - 10%, США - 12% , Китая - 20%.

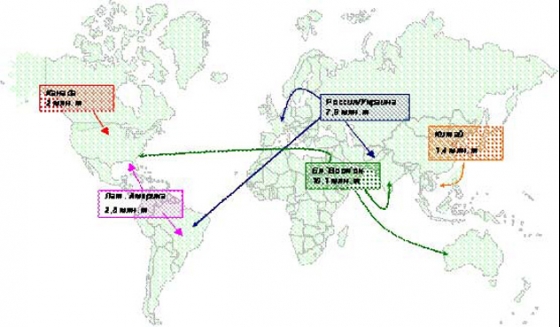

Структура мирового производства и мирового экспорта карбамида существенно различаются. Доля России в мировом экспорте существенно выше, чем в производстве и составляет 18%, что делает ее самым крупным экспортером карбамида в мире. Основным конкурентом России является Украина (10% экспорта в 2006 году) и Ближний Восток (на азиатском рынке). Крупнейшие продуценты карбамида — Китай, Индия, США — практически не участвуют в экспорте. В этих странах, а также в Пакистане и частично в Индонезии карбамид используется в основном для внутреннего потребления.

По данным IFA, около 25% мирового производства карбамида идет на экспорт. Основными странами-экспортерами этого продукта помимо России и Украины являются Саудовская Аравия, Катар, Канада, Египет, Ливия, Венесуэла, Индонезия и Малайзия. Основными импортерами являются Индия, Вьетнам, Таиланд, Брази¬лия, Мексика, США, Турция, Австралия, Перу, а также страны Западной Европы, части Ближнего Востока и Аф¬рики.

Основные товаропотоки на мировом рынке карбамида в 2006 гг.

Источник: IFA

Основные товаропотоки на мировом рынке карбамида в 2004-2006 гг.

Экспортер | Россия | Украина | Бл.Восток | Лат. Америка | |||||

| Импортер | 2006 | 2005 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | 2004 |

| Азия | 57 | 59,7 | 61,5 | 561,8 | 236,6 | 1729,8 | 990,4 | ||

| Сев.Америка | 56 | антидемпинг | антидемпинг | 1130 | 771,2 | 421,2 | 367,5 | ||

| Лат.Америка | 2977 | 2659 | 2782 | 366,1 | 667,1 | 602,2 | 561,2 | ||

| Европа | 813 | 591 | 442,8 | 36,2 | 18,6 | 239,9 | 212,3 | 10,1 | |

| Зап.Азия | 198 | 172 | 104,6 | 365,3 | 353,6 | 120,2 | 160,7 | ||

Источник: IFA, ФТС РФ

Крупнейшим импортером являются США, импортировавшие в 2006 году около 6,9 млн. тонн карбамида. Существенный рост импортных закупок произошел в 2004 году на фоне резкого роста цен на природный газ. В этот период упало внутреннее производство и возрос импорт. В дальнейшем объем закупок карбамида будет также зависеть от ситуации с ценами на природный газ. Так как резкого падения цен на газ не ожидается, можно ожидать, что импорт останется на высоком уровне.

Структура импорта карбамида США

Поставщик | Объем поставок, тыс. тонн | |||||

| 2005 год | 2004 год | 2003 год | 2002 год | 2001 год | 2000 год | |

| Канада | 1,741 | 1,848 | 1,437 | 1,94 | 1,42 | 1,797 |

| Тринидад и Тобаго | 472 | 395 | 453 | 431 | 359 | 298 |

| Венесуэле | 404 | 335 | 362 | 255 | 228 | 61 |

| Бахрейн | 340 | 138 | 247 | 236 | 321 | 298 |

| Кувейт | 453 | 550 | 471 | 39 | 93 | 64 |

| Катар | 828 | 508 | 450 | 362 | 248 | 420 |

| Саудовская Аравия | 635 | 370 | 500 | 450 | 457 | 535 |

| Египет | 201 | 72 | 282 | - | - | - |

| Ливия | 77 | 59 | - | - | - | - |

| Бангладеш | 138 | 71 | 24 | - | - | 79 |

| Китай | 105 | 225 | 380 | - | 140 | 49 |

| Индонезия | 154 | 16 | 154 | - | 91 | 5 |

| Малазия | 96 | 27 | 77 | 48 | 191 | 148 |

| Другие | 544 | 107 | 391 | 289 | 947 | 409 |

| Всего | 6,188 | 4,721 | 5,228 | 4,05 | 4,495 | 4,163 |

Источник: IFA

В ближайшие годы продолжится рост объемов производства карбамида в развивающихся странах и странах, богатых дешевым природным газом. Основными импортерами останутся США, страны Латинской Америки и Азии, несмотря на развитие собственного производства в последних.

Структура мирового потребления

Карбамид – один из наиболее популярных видов азотных крупнотоннажных удобрений в мире. Если в 1997-1998 году его доля в мировом потреблении азотных удобрений составляла 63%, то за последующие пять лет она увеличилась до 69% за счет сокращения потребле¬ния других видов азотных удобрений (аммиачной селитры). Темпы роста потребления карбамида также были выше по сравнению с другими видами азотных удобрений.

Доля использования карбамида в сельском хозяйстве достигает в значительном количестве стран мира 90%. Карбамид потребляется в виде гранул и приллов, а также в виде 70-процентного водного раствора, непосредственно вносимого в почву. При этом, в последние годы существенно возросла доля гранулированного карбамида. В частности, Китай практически полностью отказался от закупок прилированного продукта, перейдя на импорт гранулированного карбамида из Ближнего Востока.

Основными потребителями карбамида сегодня являются страны Латинской Америки (Мексика, Бразилия, Гондурас, Гватемала, Перу) и Юго-Восточной Азии (Вьетнам, Таиланд, а также Индия).

В последние годы на мировом рынке минеральных удобрений наблюдается тенденция к насыщению спроса в развитых странах и наращиванию производства в богатых сырьем развивающихся странах. Наиболее значительный прирост потребления минеральных удобрений за 2000-2005 годы обеспечили страны Восточной Азии (28%), Южной Азии (22.2%), Северо-Восточной и Юго-Восточной Азии (19.3%), а также страны Латинской Америки (20.5%). За это же время сократилось потребление удобрений в Западной Европе, а в Северной Америке осталось на том же уровне (но сократилось за последние три года). В ближайшие годы эта тенденция сохранится, что приведет к значительному обострению конкуренции и частичной перегруппировке сил на мировом рынке. К примеру, несмотря на то, что на мировом рынке предложение карбамида уже сейчас превышает спрос, в Аргентине, Венесуэле, Вьетнаме и ряде других стран планируется ввести в эксплуатацию значительное количество новых мощностей по его производству.

В то же время в странах Западной Европы потребление карбамида будет сокращаться примерно на 0,5%. Связан такой прогноз с тем, что в предстоящее десятилетие в западноевропейских странах сохранится практика изъятия из оборота сельхозугодий, что, соответственно, оказывает большое влияние и на применение удобрений. Предполагается, что темпы вывода земель из оборота будут сохраняться на уровне 5% в год. При этом урожайность основных сельскохозяйственных культур будет продолжать расти, что более чем компенсирует снижение их производства в результате сокращения пахотных земель. Исключение составит пшеница, под которой, согласно прогнозу, посевные площади увеличатся за десятилетие на 8%, что будет сопровождаться повышением в таком же размере использования азотных удобрений.

В то же время по данным IFA по большинству других основных сельскохозяйственных культур ожидается снижение использования удобрений. Оно будет заметным в большинстве стран – членов ЕС, вместе с тем рост применения удобрений ожидается в Швеции и Австрии. Стоит отметить, что при некотором снижении объемов потребления минеральных удобрении в Западной Европе, интенсивность его использования на единицу посевной площади возрастет.

В странах Восточной Европы, Азии и Латинской Америки в ближайшие годы потребление карбамида существенно возрастет. Согласно прогнозу, рост объемов потребления в этих регионах к 2011 году составит 19%. Кроме того, в этих регионах следует ожидать роста объемов потребления карбамида в промышленности, в частности в производстве КФС. Использование комплексных минеральных удобрений на основе карбамида будет расти как в вышеперечисленных регионах, так и в Северной Америке и Западной Европе. При этом, в развитых странах возможно частичное замещение непосредственно карбамида на комплексные удобрения на его основе.

В целом, основной причиной роста спроса на минеральные удобрения в мире будет быстрое истощение разработанных сельскохозяйственных угодий и крайне медленное развитие новых: по данным International Fertilizer Association (IFA), к 2010 экстенсивный прирост пахотных площадей практически прекратится из-за полного исчерпания природных и сельскохозяйственных земель. До этого прирост площадей не будет превышать 0,3-0,5% в год при росте потребления сельхозпродукции не менее чем на 5-6% в год. Рост потребления сельхозпродукции происходит из-за быстрого роста народонаселения Земли и улучшения условий жизни граждан развивающихся стран. Плодородие почвы не улучшается, а требования к качеству сельхозпродукции постоянно растут. Стремление к повышению урожайности приведет к росту спроса на удобрения. Рост спроса на биотопливо также будет способствовать росту спроса со стороны сельского хозяйства.

Кроме того, по некоторым данным, дополнительный спрос на карбамид может возникнуть вследствие сужения мирового рынка аммиачной селитры из-за ужесточения требований к безопасности ее производства, хранения, перевозки и применения.

Расти будет также объемы промышленного потребления карбамида, в частности в производстве КФС, хотя вклад в суммарное изменение объемов потребления будет ниже с учетом товарной структуры потребления карбамида. Спрос на карбамид в этой области будет увеличиваться в Европе в среднем на 2,5% в год, но в Японии этот показатель будет ежегодно уменьшаться на 3%. Основными потребителями карбамидо-формальдегидных смол, как и многих других товаров, станут страны Азиатско-Тихоокеанского региона, а также Ближнего Востока. Как и в других странах, производство древесных клеев для фанеры, ДСП и ДВП здесь является самой крупной областью применения мочевино-формальденидных смол. Учитывая растущую тенденцию импорта готовых изделий в Северную Америку, Западную Европу и Японию из стран Юго-Восточной Азии, ожидается, что рост потребления карбамида на производство карбамида здесь составит 3,5-4% в год.

Из всего вышесказанного можно сделать вывод, что в ближайшие годы потребление карбамида будет расти в среднем на 3% в год, при этом произойдет изменение структуры потребления карбамида и товаропотоков на мировом рынке.

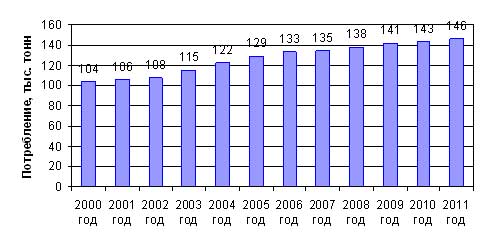

В целом, динамику объемов потребления карбамида в 2000-2006 гг. и прогноз на 2007-2011 гг. можно представить следующим образом:

Динамика объемов потребления карбамида в 2000-2011 гг.

Источник: IFA, Fertecon

Таким образом, к 2011 г/ объем потребления карбамида достигнет 158 млн. т. В то же время, мощности достигнут 178 млн. т при успешной реализации анонсированных проектов. При этом, существенного перепроизводства, по нашему мнению, не произойдет. При условии сохранения высоких цен на сырье и энергоресурсов ввод новых мощностей будет несколько снижен уменьшением объемов производства в США и Западной Европе. При уровне загрузки существующих мощностей в среднем по миру 88%-90% можно ожидать баланса спроса и предложения на мировом рынке. Максимальной загрузка мощностей будет в регионах с дешевыми ресурсами, производящих карбамид в первую очередь для экспортных поставок.

С оценкой потенциала российского экспорта карбамида, текущей ситуации и прогнозе развития внутреннего рынка можно познакомиться в отчете маркетингового исследования Академии Конъюнктуры Промышленных Рынков «Рынок карбамида в СНГ».

Тел.: (495) 918-13-12, (495) 911-58-70,

E-mail: mail@akpr.ru