ПРОИЗВОДСТВО МИНЕРАЛЬНЫХ УДОБРЕНИЙ: динамика и прогноз объемов

Вьетнамская госкорпорация «Petrovietnam» построит в Калмыкии два завода по производству удобрений и аммиака.

Строительство заводов должно начаться осенью 2009 года. Предполагается, что заводы будут расположены в восточной части Калмыкии. На строительство заводов будет потрачено, по предварительным оценкам, 48 млрд рублей. Проектная мощность завода по производству аммиака составит 750 тыс. т. в год, завод по производству удобрений будет производить ежегодно до 800 тыс. т продукции.

Строительство заводов должно начаться осенью 2009 года. Предполагается, что заводы будут расположены в восточной части Калмыкии. На строительство заводов будет потрачено, по предварительным оценкам, 48 млрд рублей. Проектная мощность завода по производству аммиака составит 750 тыс. т. в год, завод по производству удобрений будет производить ежегодно до 800 тыс. т продукции.

Характеристика отрасли

Производство минеральных удобрений является одним из наиболее развитых сегментов российской химической промышленности. Россия входит в пятерку крупнейших в мире производителей и экспортеров каждого вида минеральных удобрений, по производству калийных удобрений она занимает второе место после Канады (около 24% мирового производства), по производству фосфатных удобрений - также второе место (около 8% мирового рынка), азотных – четвертое (около 8%). На долю минеральных удобрений приходится более 20% товарной продукции химической и нефтехимической промышленности России и более 35% экспорта химической продукции.

На текущий момент отрасль минеральных удобрений в России находится на подъеме, в то время как не так давно ситуация была совсем иной. Экономическая ситуация в России в конце 80-х – начале 90-х годов 20 века привела к резкому снижению объемов потребления минеральных удобрений на внутреннем рынке – с 1988 по 1994 гг. этот показатель сократился более чем в 10 раз. Российские предприятия по производству удобрений, изначально ориентированные на внутренний рынок, были вынуждены значительно снизить объемы выпуска и переориентировать поставки на зарубежные рынки.

Производство минеральных удобрений в России стало наиболее динамично развиваться после кризиса 1998 года и последующей девальвации рубля. Обесценившийся рубль обвалил долларовые цены на природный газ и тарифы естественных монополий, а на газ приходится основная часть себестоимости производства азотных и большинства смешанных удобрений. Собственная добавленная стоимость в производстве удобрений относительно невелика, так что практически весь постперестроечный период компании России это конкурентное преимущество конвертировали в не менее дешевые удобрения, что в первую очередь позволило занять прочные позиции на мировом рынке и улучшить финансовое положение предприятий, экспортирующих свою продукцию.

На текущий момент низкая себестоимость минеральных удобрений российского производства остается основным конкурентным преимуществом. Среди основных проблем отрасли можно выделить:

- низкий технический уровень производства, высокая степень износа оборудования, устаревшие технологии (только 20% технологий подотрасли можно считать современными с точки зрения стандартов развитых стран);

- высокая тепло- и энергоемкость производства (доля энергоносителей в себестоимости продукции составляет от 25 до 50%).

В последнее время возрастает интерес к развитию и модернизации производств минудобрений, ведутся исследования и разработки новых месторождений минерального сырья. Вместе с тем российским производителям приходится учитывать постоянное повышение цен на газ и услуги естественных монополий, а также ограничения, вводимые рядом зарубежных стран на ввоз тех или иных удобрений.

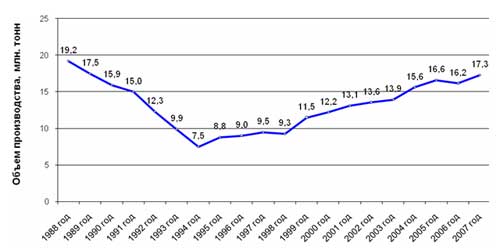

Общая динамика внутреннего производства минеральных удобрений в 1988-2007 гг.

В последние годы наблюдается четкая динамика роста объемов производства минеральных удобрений в России, последовавшая за глубоким спадом в отрасли, вызванном распадом Советского Союза. В период 1988-1991 гг. падение выработки продукции составило 4,2 млн. т, в последующий трехлетний период ее выпуск сократился вдвое и достиг в 1994 г. минимального уровня - 7,5 млн. т. В последствии выпуск удобрений отечественными предприятиями постоянно увеличивался (за исключением 1998 г.) и достиг в 2005 году 16,6 млн. тонн.

В последние годы наблюдается четкая динамика роста объемов производства минеральных удобрений в России, последовавшая за глубоким спадом в отрасли, вызванном распадом Советского Союза. В период 1988-1991 гг. падение выработки продукции составило 4,2 млн. т, в последующий трехлетний период ее выпуск сократился вдвое и достиг в 1994 г. минимального уровня - 7,5 млн. т. В последствии выпуск удобрений отечественными предприятиями постоянно увеличивался (за исключением 1998 г.) и достиг в 2005 году 16,6 млн. тонн.

В период 1998-2005 гг. наименьшие темпы прироста объемов производства произошли в 2002-2003 гг. на фоне некоторого замедления темпов экономического роста, как в производстве минеральных удобрений, так и в целом в химической промышленности. Сокращение темпов увеличения объемов производства было вызвано как неблагоприятной конъюнктурой рынка (снижение спроса на минеральные удобрения под влиянием природных факторов), так и ухудшением условий деятельности предприятий (рост тарифов на электроэнергию и транспортные услуги).

Помимо конъюнктурных трудностей одной из главных проблем для российских производителей минеральных удобрений оставались антидемпинговые расследования на традиционных экспортных рынках – ЕС, США, Китай и Бразилия. Кроме того, серьезным ограничением для расширения производства минеральных удобрений оставались и по-прежнему остается слабость внутреннего рынка.

Благоприятная конъюнктура рынка в 2004-2005 гг. позволила нарастить темпы роста объемов производства. Ниже представлена динамика объемов производства минеральных удобрений в России в целом в 1988-2007 гг. (в пересчете на 100% питательных веществ).

Общая динамика объемов производства минеральных удобрений в России в 1988-2007 гг.

Источник: ФСГС РФ

В 2006 году, впервые за последние семь лет, в России наблюдалось снижение выпуска минеральных удобрений, обусловленное сокращением производства калийных удобрений. Снижение объемов выпуска калийных удобрений было вызвано аварией и затоплением в октябре 2006 года одного из рудников Уралкалия, на котором добывалось около 20% калийной руды. В 2007 году предприятие преодолело проблемы, вызванные закрытием рудника и увеличило выработку продукции, другие производители также нарастили объемы выпуска минеральных удобрений, в результате чего суммарный объем производства минеральных удобрений в России по предварительным данным составил 17,3 млн. тонн, практически достигнув уровня 1989 года. Ниже представлена динамика объемов производства азотных, калийных и фосфатных удобрений в России в 1998-2007 гг. (в пересчете на 100% питательного вещества, без учета сложных сухих удобрений, тукосмесей).

Экспортная ориентация

Минеральные удобрения являются одной из важнейших позиций российского экспорта. В структуре химического экспорта России доля экспорта минеральных удобрений стабильно превышает 30%. Россия является одним из крупнейших поставщиков этого вида продукции на мировой рынок. Мировой рынок минеральных удобрений характеризуется высокой конкуренцией, но продукция российских предприятий пользуется устойчивым спросом на внешнем рынке за счет высокого качества продукции и низкой стоимости. Благоприятная конъюнктура мирового рынка способствует росту экспортных отгрузок минеральных удобрений.

Переориентация на мировой рынок отечественных производителей минудобрений произошла после распада Советского союза и потери внутреннего рынка. Резкий скачок объемов экспорта стал следствием кризиса 1998 года и последующей девальвации рубля. Обесценившийся рубль обвалил долларовые цены на природный газ и тарифы естественных монополий, а на газ приходится основная часть себестоимости производства азотных и большинства смешанных удобрений. Низкая себестоимость в первую очередь позволила занять российским производителям прочные позиции на мировом рынке и улучшить финансовое положение предприятий, экспортирующих свою продукцию.

Платежеспособный спрос на удобрения отечественных сельскохозяйственных товаропроизводителей и на сегодняшний день остается низким. В условиях ограниченного спроса на минеральные удобрения на внутреннем рынке большое значение для отечественных предприятий сохраняет экспорт, который является реальным источником финансовых средств и является основным фактором положительной динамики объемов производства.

В то же время рост цен на сырье и энергоносители и как следствие снижение конкурентоспособности минеральных удобрений, а также значительное количество запретительных мер в отношении российской продукции на внешних рынках, усложняет положение производителей минеральных удобрений. Рост тарифов МПС, фрахтовых ставок и цен на природный газ, а также активный выход на мировой рынок новых производителей с дешевыми природными ресурсами уже сейчас приводят к снижению экспорта российских удобрений. Но, несмотря на это, в ближайшие годы экспортная ориентация в отрасли минеральных удобрений, безусловно, сохранится.

Подробнее с текущей ситуацией и прогнозом развития российского рынка минеральных удобрений можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок минеральных удобрений в России».

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование