ДЕФИЦИТ ПРОПИЛЕНА СОХРАНЯЕТСЯ

Пропилен – очень важный олефиновый сырьевой материал, уступает только этилену. Также это один из самых труднодоступных ключевых ресурсов в нефтехимической промышленности.

Чтобы отвечать серьезным требованиям последующих пользователей, мировые производители пропилена стараются повысить скорость работы параллельно с увеличением уровня производительности. Среди основных производителей пропилена можно назвать ExxonMobil, Total, Shell, BP, Sinopec Corp., PetroChina Company Limited (PetroChina) и Dow Chemical.

Чтобы отвечать серьезным требованиям последующих пользователей, мировые производители пропилена стараются повысить скорость работы параллельно с увеличением уровня производительности. Среди основных производителей пропилена можно назвать ExxonMobil, Total, Shell, BP, Sinopec Corp., PetroChina Company Limited (PetroChina) и Dow Chemical.

1. Значительный рост производительности

В 1990х годах, во время быстрого развития нефтехимической промышленности, возможности Китая в области производства пропилена значительно возросли. В 1997 году Китай мог производить около 4.09 млн тонн в год, и фактическое производство составляло 3.15 млн тонн. В 2006 году возможности и выпуск достигли 10.07 млн тонн в год и 9.15 млн тонн. Средний годовой прирост равнялся 10.5% и 12.6% соответственно. Пропускная способность систем, использующих процесс парового крекинга, составляла 4.7 млн тонн в год – 46.7% общего объема – при этом емкость нефтеперерабатывающих заводов, производящих пропилен в виде побочного продукта процесса FCC (флюид-каталитический крекинг), составила 5.37 млн тонн в год (53.3%).

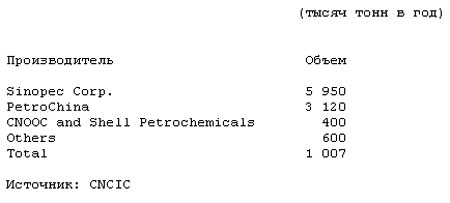

Производство пропилена в Китае в значительной степени находится под контролем Sinopec Corp. и PetroChina. В 2006 году 2006 возможности Sinopec составляли около 5.95 млн тонн в год, то есть 59.1% от общенационального показателя; возможности PetroChina составили 3.12 млн тонн в год (около 31.0%). Стоит отметить, что CNOOC and Shell Petrochemicals Company Ltd., являющаяся совместным предприятием CNOOC and Shell в Китае, запустили коммерческое производство пропилена в начале 2006 года, их возможности составляли 400 тысяч тонн в год. К тому же, ChemChina и Sinochem принадлежат несколько небольших нефтеперерабатывающих заводов, которые могут производить пропилен, и если учитывать некоторые небольшие частные или находящиеся в коллективной собственности заводы, то в приведенные в отчете цифры по годовой производительности можно добавить несколько сотен тысяч тонн.

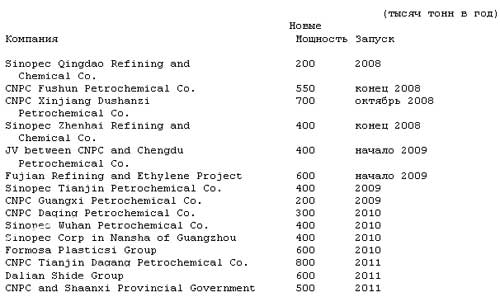

В Китае ведется строительство большого количества пропиленовых систем, в работе находятся множество проектов по расширению. Большей частью это деятельность подразделений Sinopec Corp. и PetroChina. Семь подразделений Sinopec Corp. расширяют свои пропиленовые системы и в общей сложности увеличат производительность на 2.7 млн тонн в год в течение периода от 2007 до 2011 года. PetroChina принадлежат восемь подразделений, имеющих свои проекты расширения производства пропилена. В 2007 году было завершено строительство двух пропиленовых систем с производственной мощностью 200 тысяч тонн в год, после чего они были введены в эксплуатацию. Одна из систем была построена Dalian Petrochemical Company, а другая – Lanzhou Petrochemical Company. Компания PetroChina планирует увеличить мощность на 4.2 млн тонн в год к концу 2011 года. С учетом других запланированных проектов по пропилену возможности Китая в области производства пропилена к 2011 увеличатся на 8.3 млн тонн в год и составят 19 млн тонн в год.

2. Непрерывный рост спроса

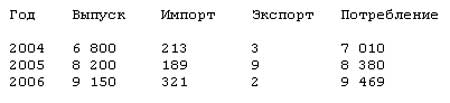

Внутренний спрос на пропилен вырос от 3.16 млн тонн в 1997 году до 9.47 млн тонн в 2006 году. Средний ежегодный рост составил 13.0%, что слегка превышает средний годовой прирост фактического производства в Китае. Импорт пропилена, в 1997 году составлявший 22 тысячи тонн, увеличился до 321 тысячи тонн в 2006 году. Средний годовой рост – 34.7%. Поскольку строительство мощностей для производства этилена и крупных нефтеперерабатывающих систем находится под строгим контролем государства, работающим небольшим нефтеперерабатывающим заводам также приходится подавать государству заявки на долю в сфере переработки сырой нефти.

Поэтому в результате ведущейся национальной политики индустрия производства пропилена была в значительной степени монополизирована. Помимо этого, два гиганта (Sinopec и PetroChina) обладают крупными портфолио пропиленовых товаров, которые могут более-менее использовать весь производимый ими пропилен, и при это до рынка доходит очень мало пропилена. Таким образом, многие потребители пропилена, не входящие в эти две компании, должны импортировать пропилен из-за рубежа. В последние годы Китай импортирует около 300 тысяч тонн пропилена ежегодно, чтобы удовлетворить внутренний спрос, насчитывающий всего лишь около 3% внутреннего кажущегося спроса, с видимым равновесием между спросом и предложением. Тем не менее, факт в том, что дефицит спроса сравнительно выше. Каждый год импортируется 300 тысяч тонн пропиленового мономера. Также импортируется еще большее количество производных пропилена (полипропилен, акрилонитрил, пропиленоксид и др.). Если импорт этих производных продуктов преобразовать в спрос на пропилен, то реальный дефицит на внутреннем рынке должен превышать 4 миллиона тонн.

Большую часть пропилена потребляет производство полипропилена, доля которого достигает 64%. Вторым по объему является производство акрилонитрила (12 %). Далее следуют пропиленоксид (7%), акриловая кислота (4%), тмин (2%), бутанол (2%), октанол (4), другие (4%). Прогнозируется, что потребление пропилена будет ежегодно расти более чем на 10%, и к 2011 году достигнет 15-16 млн тонн. После завершения работы над расширениями и новыми системами в течение последующих нескольких лет, внутреннее производство пропилена значительно увеличится, однако добавленные мощности по производству пропилена обычно компенсируется строительством мощностей по производству производных продуктов, поэтому в обозримом будущем внутреннее предложение пропилена не изменит свой нынешний статус.

3. Выбор разумного технического процесса для увеличения производства

Поскольку в Китае существует большой спрос на производные пропилена, такие как полипропилен, акрилонитрил, пропиленоксид, все больше инвесторов и производителей решают начать строительство новых проектов или расширить свои существующие участки, развивая тем самым производство пропилена и повышая объем продукции.

С учетом существования нескольких технических процессов, направленных на увеличение производства пропилена в стране и за рубежом, для быстрого расширения требуется меньше инвестиций, если при этом главное внимание уделяется расширению внутри перерабатывающих заводов тех процессов, которые связаны с FCC. Также постоянно ведется усовершенствование и развитие технологии DCC (глубокий каталитический крекинг), в которой Китай является мировым лидером. Эта технология будет делать все больший вклад в расширение производства пропилена. Однако, вследствие дефицита пропана, в особенности месторождений сырого природного газа с высоким содержанием пропана, этот процесс все еще не может развиваться в Китае. Хотя в ходе процесса создания диспропорции олефина потребляется этилен, в случае, когда пропилен стоит дороже этилена, этот процесс становится особенно конкурентоспособным. Его можно продавать в другие страны, поэтому у процесса создания диспропорции олефина в Китае очень большой потенциал. Он сыграет большую роль в рационализации использования углеводорода С4 и расширении производства пропилена. С точки зрения расходов на инвестиции и производство, крекинг-процесс с участием углеводорода C4/C5 является наиболее привлекательным техническим методом из четырех представленных.

В последние годы спрос на производные пропилена в Китае быстро растет, для нефтехимических предприятий сейчас самое лучшее время расширить производство пропилена и развить производство основных производных пропилена. Однако, эти возможности развития доступны не только для внутренних компаний. Таким образом, привлекаются средства зарубежных нефтехимических компаний. На самом деле, ведущие страны-производители пропилена и регионы, граничащие с Китаем, являются нетто-экспортерами пропилена и его производных. Их цель заключается в экспортировании большого количества этих продуктов в Китай на непрерывной основе. Поэтому конкуренция ожесточается еще сильнее.

Таблица 1 Главные производители Пропилена в Китае, 2006 год

Источник: CNCIC

Таблица 2 Некоторые из новых и расширенных участков по производству пропилена в Китае

Источник: CNCIC

Таблица 3 Поставки и потребление пропилена в Китае, 2004-2006

Источник: CNCIC