НАШИ ШИНЫ УКАТАЛИ

Бум отечественного авторынка не принес дивидендов российским шинникам. Несмотря на то что продажи шин в России в первом полугодии 2008 года выросли на 18%, до 21,2 млн штук, отечественные производители увеличили продажи только на 1,5%. В самом доходном премиальном сегменте российские шинники и так не присутствовали, однако теперь они уступают позиции и в среднеценовой нише….

Российский шинный рынок прирастает только импортом

Бум отечественного автомобильного рынка не принес дивидендов российским шинникам. Несмотря на то что продажи шин в России в первом полугодии 2008 года выросли на 18%, до 21,2 млн штук, отечественные производители увеличили продажи только на 1,5%. В самом доходном премиальном сегменте российские шинники и так не присутствовали, однако теперь они уступают позиции и в среднеценовой нише.

По предварительным оценкам, в первом полугодии 2008 года в России было продано около 21,2 млн легковых шин, что на 18% больше, чем за аналогичный период 2007 года. Практически весь прирост обеспечил импорт, выросший на 37,5%, тогда как местные производители прибавили только на 1,5%. При этом производство у российских шинников даже упало на 0,1%, до 13,8 млн штук.

Сами шинники объясняют снижение производства высокими издержками. В частности, как заявлял ранее гендиректор управляющей компании ООО «Татнефть-Нефтехим» Загит Шарафеев, «рынок встал» из-за высоких цен на сырье и поэтому «Нижнекамскшина» вынуждена работать «на склад». Завод по итогам полугодия сократил производство покрышек на 3%. Кроме того, подпортила общеотраслевые показатели Amtel-Vredestein, которая из-за проблем с поставками сырья была вынуждена приостанавливать работу предприятий.

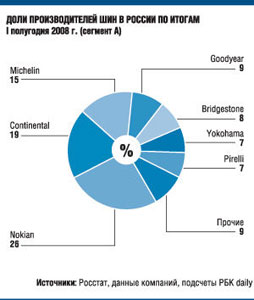

Но еще менее утешительными оказались итоги продаж российских шинников в разрезе сегментов. В премиальном сегменте А, который уже давно плотно оккупировали иностранные производители, продажи в денежном выражении уже давно обгоняют другие категории. Но в первом полугодии 2008 года емкость сегмента А впервые заняла первое место и в штучном исчислении, увеличившись на 46%, до 8,36 млн шин, тогда как емкость сегмента В выросла только на 5%, до 6,2 млн штук, и сегмента С — на 5%, до 6,64 млн штук.

Наибольшие темпы роста продаж в сегменте А показывают импортирующие свои покрышки Goodyear (+96%, до 730 тыс. штук) и Continental (+85%, до 1,6 млн штук). Последней удалось обогнать по продажам Мichelin (19%, до 1,29 млн штук), имеющую собственное производство в России. Впрочем, финская Nokian, также имеющая российский завод, пока удерживает первое место, продав 2,14 млн шин (+37%). Продажи единственного российского производителя в этом сегменте — Amtel-Vredestein — сократились на 31%, до 38,5 тыс. шин.

Но российские шинники теряют позиции и в традиционном для себе сегменте В. Так, продажи Amtel-Vredestein сократились на 18%, до 2,3 млн шин, а «Нижнекамскшины» — на 23%, до 671,9 тыс. штук. Лучше дела у «Сибур — Русские шины», рост продаж на 21%, до 1,16 млн шин. Но в спину отечественным производителям дышат южнокорейские Kumho (+170%), Hankook (+93%) и Nexen (+113%), а также тайваньская Maxxis (+594%), фактически начавшие свои поставки в Россию только в начале прошлого года. В сумме эти импортеры поставили на российский рынок 935 тыс. шин сегмента В.

А в сегменте С гегемонии российских шинников угрожают белорусские производители. Так, «Сибур — Русские шины» сократили продажи на 33%, до 1,03 млн шин, уступив второе место «Белшине», увеличившей продажи на 20%, до 1,63 млн шин. Первое место у «Нижнекамскшины», поставившей 2,58 млн покрышек, что на 20% больше, чем годом ранее.

Расклад сил на российском шинном рынке не удивляет экспертов. Из проданных в России в первом полугодии 2008 года 1645 тыс. легковых автомобилей 1265 тыс. — иномарки (новые и подержанные). «Тенденции рынка легковых автомобилей находят закономерное отражение в шинном рынке, — говорит руководитель группы по оказанию услуг автомобильной промышленности Ernst & Young Иван Бончев. — У российских производителей нет технологий производства премиальных шин, где к тому же важную роль играет брендовость продукции. А пытаясь перепозиционироваться из сегмента С в сегмент В, российские шинники оказались заложниками высоких затрат. Это отразилось и на западных шинниках, имеющих свои мощности в России. Инфляция и ограниченность мощностей снижают преимущества местного производства». Отсюда и успех южнокорейских производителей, говорит эксперт, как и с машинами, основной фактор — соотношение цена—качество.

Впрочем, российские шинники пока не собираются опускать руки. Так в «Сибур — Русские шины», сливающейся сейчас с Amtel-Vredestein, отмечают, что через два-три года нынешний приток новых иномарок даст толчок к росту шинного сегмента В за счет перехода машин в класс подержанных. «Кроме того, сокращение сегмента С идет за счет перераспределения спроса в пользу сегмента В», — отмечают в компании.