ПРОГНОЗ НА 2009 ГОД: очень мрачное начало и впечатляющая концовка

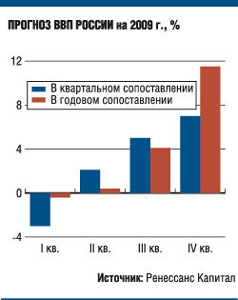

По мнению аналитиков «Ренессанс Капитала», следующий год станет переломным для российской экономики: с очень мрачным началом и впечатляющей концовкой. В частности, в первом квартале нового года ВВП сократится на 3%, но уже к концу марта спад экономической активности должен, по большому счету, прекратиться. Второй квартал станет периодом стабилизации; в третьем все сильнее будет ощущаться благоприятный эффект девальвации и проявятся первые признаки улучшения мировой экономики. В результате в конце года авторы обзора прогнозируют восстановление российской экономики: по итогам 2009 года рост ВВП может составить 4—5,2%, но такой сценарий возможен при стоимости барреля нефти на уровне 70 долл.

По мнению аналитиков «Ренессанс Капитала», следующий год станет переломным для российской экономики: с очень мрачным началом и впечатляющей концовкой. В частности, в первом квартале нового года ВВП сократится на 3%, но уже к концу марта спад экономической активности должен, по большому счету, прекратиться. Второй квартал станет периодом стабилизации; в третьем все сильнее будет ощущаться благоприятный эффект девальвации и проявятся первые признаки улучшения мировой экономики. В результате в конце года авторы обзора прогнозируют восстановление российской экономики: по итогам 2009 года рост ВВП может составить 4—5,2%, но такой сценарий возможен при стоимости барреля нефти на уровне 70 долл.

Тем не менее именно такое развитие событий инвестбанк «Ренессанс Капитал» считает наиболее вероятным. Рубль к доллару при таком раскладе также будет вести себя довольно неординарно: в конце марта за доллар будут давать 32 руб., а далее каждый квартал будет завершаться укреплением национальной валюты к доллару на один рубль. Таким образом, по прогнозам инвестбанка, на 1 января 2010 года доллар будет стоить 28,8 руб., а это значит, что девальвация рубля сменится его ревальвацией.

Впрочем, как отмечается в обзоре, несмотря на серьезное ослабление курса российской валюты к евро, американскому доллару, иене и юаню, рубль серьезно укрепился по отношению к валютам тех стран, которые являются основными конкурентами наших производителей. К примеру, по отношению к украинской гривне рубль вырос на 35%, к бразильскому реалу — на 20%, а к турецкой лире — почти на 15%.

По мнению аналитиков «Ренессанс Капитала», у Банка России есть четыре сценария девальвации рубля. Первый предполагает переход к плавающему валютному курсу. «Если бы этот вариант был реализован весной 2008 года, то он уже сейчас дал бы положительный эффект и не привел к ожиданиям дальнейшего ослабления российской валюты», — считает начальник отдела анализа долговых обязательств «Ренессанс Капитала» Алексей Моисеев. Второй сценарий — это контролируемое поэтапное ослабление рубля к бивалютной корзине путем расширения ЦБ допустимого коридора.

Лучшим же, по версии аналитиков «Ренессанс Капитала», является третий вариант, компромиссный между первыми двумя: разовое ослабление курса рубля на 10—15% при последующем плавном и менее значительном укреплении (на 5—10%). Четвертый сценарий самый оптимистичный и рассчитан на стоимость барреля нефти от 70 долл. и выше — такое развитие событий позволит ЦБ остаться в нынешних границах валютного коридора. Но если в следующем году нефть будет стоить 30 долл. за баррель, то за доллар могут давать уже 40 руб. и ВВП при этом снизится на 5%.

Главный экономист компании «Тройка Диалог» Евгений Гавриленков считает, что уже в первом квартале 2009 года Банку России следует вводить плавный валютный курс рубля, и тогда по итогам года возможен рост ВВП на уровне 3—4% и даже выше (при цене на нефть 60 долл. за баррель). И в этом случае, как считает г-н Гавриленков, ревальвация рубля в конце 2009 года вполне реальна. «Однако если ЦБ и впредь намерен проводить контролируемое поэтапное ослабление рубля, темпы роста ВВП по году будут отрицательными — минус 2—4%», — полагает Евгений Гавриленков.

Макроэкономика в 2009-10 гг., прогноз

Цена нефти, долл. за баррель | 70 | 80 | 60 | 50 | 40 | 35 | 30 | |||||

| 2009 г . | 2010 г . | 2009 г . | 2010 г . | 2009 г . | 2010 г . | 2009 г . | 2010 г . | 2009 г . | 2010 г . | 2009 г . | 2010 г . | |

| Рост ВВП, % | 5,2 | 5,8 | 4,5 | 4,7 | 3,4 | 4,8 | -3 | -2,4 | -4,1 | -2,6 | -5 | -2,7 |

| Инфляция, % | 10,7 | 9,7 | 10,2 | 9,5 | 11,5 | 9,9 | 9,6 | 8 | 8,8 | 9,6 | 8 | 8 |

| Номинальный ВВП, млрд руб. | 53262 | 63985 | 51756 | 61233 | 51190 | 60604 | 46325 | 48831 | 45419 | 47357 | 44530 | 45927 |

| Резервы, млрд долл. | 377 | 390 | 422 | 419 | 321 | 293 | 323 | 223 | 315 | 219 | 306 | 214 |

| Курс руб./долл. | 28,5 | 27,3 | 30,5 | 31 | 31,2 | 32,4 | 32 | 34 | 35,8 | 39,1 | 40 | 45 |

Источник: Ренессанс Капитал

ИГОРЬ ПЫЛАЕВ