МИРОВОЙ РЫНОК АММИАКА

Мировой финансовый кризис привел к существенному снижению объемов рынка и, соответственно, производства в конце 2008 года.

Мировые мощности по производству аммиака составляют на данный момент 177 млн. тонн. В 2006 году мировые мощности увеличились на 6 млн. тонн, в 2007 еще на 4,5 млн. тонн. В 2006 году были введены новые мощности в Австралии, Тринидаде и Тобаго, Саудовской Аравии и Омане, в 2007м – в Китае, Египте и Иране. Мощности, введенные в этих странах, являются экспортноориентированными.

На ближайшие годы было намечено дальнейшее увеличение мировых мощностей по производству аммиака. Так, в Китае на 2009 год намечено строительство заводов мощностью 365 тыс. тонн (Guizhou Tianfu Chemical) и 450 тыс. тонн (PetroChina). Кроме того, на 2007 год намечен запуск завода мощностью 360 тыс. тонн аммиака в год в Иране (NPC). Разрабатываются и другие проекты строительства новых заводов. Более половины новых проектов предусматривает совместное производство аммиака и карбамида.

В настоящий момент говорить о сроках введения мощностей сложно, так как инвестиционные проекты пересматриваются в связи с экономическим кризисом. В декабре-январе уже на действующих производствах таких крупных игроков как Agrium (остановила производство на заводе Fort Saskatchewan, AB мощностью 220 тыс. тонн аммика и 430 тыс. тонн карбамида в год.), Yara (остановила производство на заводах в Billingham, (U.K.), Le Havre (Франция), Ferrara (Италия) и др.

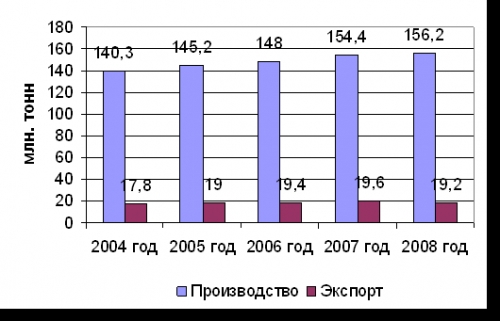

Объем мирового производства аммиака увеличился в 2006 году на 3% по сравнению с 2005 годом и достиг 148 млн. тонн. В 2007 году рост составил 4,3%, объем производства достиг 154,4 млн. тонн. Более половины от общего объема прироста пришлось на страны, потребляющие аммиак на собственных производствах, в первую очередь на Китай. Также существенный рост наблюдался в Саудовской Аравии, США, Египте, Иране, Австралии и Великобритании.

В 2008 году общая кризисная ситуация привела к снижению темпов прироста до 1,2%. Объем производства аммиака в этом году составил 156,2 млн. тонн. Объем мировой торговли стагнировал на отметке 19,2 млн. тонн.

О приостановке заводов либо о снижении объемов выпуска аммиака и минудобрений объявили крупные мировые производители (например в начале декабря крупнейший производитель минудобрений - норвежская компания "Yara International" - остановил два завода в Италии и Литве). Сложная ситуация сказывается и на экспорнтноориентированных производствах стран СНГ, в первую очередь в Украине. Аммиачные агрегаты остановлены на "Стироле", Одесском припортовом заводе (ОПЗ), "Ровноазоте" и Северодонецком "Азоте". С середины декабря экспорт этого продукта полностью прекратился, аммиак выпускют исключительно для дальнейшей переработки в карбамид и другие минеральные удобрения азотной группы. Связана такая ситуация с тем, что переработчики аммиака на внешних рынках остановили его закупку. А рынки, на которых потребители практикуют прямое внесение аммиака в почву (например, США), защищены антидемпинговыми пошлинами.

Мировое производство и торговля аммиаком в 2004-2008 г.г.

Если говорить о структуре мирового рынка аммиака, то основными производителями являются Россия, Украина, Тринидад и Тобаго, Кана¬да, Индонезия и страны Ближнего Востока.

Основными экспортерами аммиака выступают регионы с дешевыми энергоресурсами: Ближний Восток, Россия, Украина, Центральная Америка и Океания. Импортерами являются те страны, где наблюдается высокий уровень цен на природный газ: США, Западная Европа, Индия, Корея, Восточная Азия.

При этом в структуре мировой торговли аммиаком объемы импорта возросли с 2000 года в среднем на 24%. На фоне этой тенденции резко выделяются США (+34%), Корея (+47%), а также другие страны Азии (+44%). В то же время сократились объемы импорта в Западную Европу, страны Африки и Ближнего Востока. Крупнейшим рынком сбыта аммиака являются США. На их долю приходится более 40% мирового импорта. За последние годы на этом рынке отмечается рост поставок из Тринидада, России и Украины, основных поставщиков аммиака в США. В 2007 году основной прирост объемов поставок был отмечен со стороны новых экспортноориентированных мощностей Ирана, Саудовской Аравии и Австралии. Основной рост спроса был со стороны США и Северо-Восточной Азии.

Что касается товарной структуры мирового потребления аммиака, то около 79% аммиака используется для производства минеральных удобрений. При этом более 42% от общего объема потребления идет на производство карбамида, в качестве удобрения для прямого внесения в почву используется около 3% аммиака. 14% идет на производство нитрата аммония.

Таблица 1.

Структура мирового производства аммиака в 2001-2007 гг. (в пересчете на 100% N)

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

|

| |||

| Западная Европа | 9 891 | 9 729 | 9 690 | 9 801 | 9 886 | 8 635 | 9 124 | -1,6% | 7,1% | |||

| Центральная Европа | 4 232 | 3 599 | 4 430 | 4 809 | 5 066 | 4 651 | 4 644 | 3,3% | 3,8% | |||

| Восточная Европа | 14517 | 14 517 | 15 418 | 16 267 | 17 201 | 17 788 | 18 549 | 3,9% | 14,7% | |||

| Северная Америка | 12557 | 14 038 | 12 112 | 13 099 | 11 667 | 11 310 | 11 671 | -4,6% | 9,3% | |||

| Латинская Америка | 5 858 | 6 477 | 6 527 | 7 343 | 7 400 | 7 830 | 7 626 | 4,2% | 6,5% | |||

| Африка | 3 328 | 3 487 | 3 494 | 3 302 | 3 318 | 3 342 | 4 200 | 2,6% | 2,8% | |||

| З. Азия и Бл. Восток | 5 654 | 6 173 | 5 659 | 5 812 | 7 052 | 7 492 | 8 507 | 6,9% | 6,2% | |||

| Ю. Азия | 13582 | 13329 | 13 793 | 14 460 | 13 790 | 13 848 | 13 606 | 0,0% | 11,4% | |||

| В. Азия | 33 283 | 34661 | 35 849 | 39 508 | 43 000 | 45 106 | 47 350 | 4,9% | 37,2% | |||

| Океания | 879 | 796 | 914 | 914 | 952 | 1 330 | 1 596 | 14,5% | 1,1% | |||

| Всего | 103780 | 106806 | 107886 | 115313 | 119331 | 121331 | 126872 | 2,4% | 100,0% |

Источник: IFA

Таблица 1.2

Структура мирового экспорта аммиака в 2001-2007 гг. (в пересчете на 100% N)

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

|

| |||

| Западная Европа | 1 288 | 1 153 | 1 058 | 1 024 | 1 250 | 1 210 | 1 115 | -2,9% | 7,6% | |||

| Центральная Европа | 276 | 128 | 311 | 362 | 377 | 284 | 206 | -3,1% | 1,8% | |||

| Восточная Европа | 3 871 | 3 411 | 4 089 | 4 233 | 4 427 | 4 831 | 4 322 | 1,1% | 30,3% | |||

| Северная Америка | 1 165 | 1 347 | 1 371 | 1 489 | 1 661 | 1 104 | 950 | -5,2% | 6,9% | |||

| Латинская Америка | 3 376 | 3 674 | 3 621 | 4 122 | 4 176 | 4 312 | 4 351 | 6,8% | 27,1% | |||

| Африка | 497 | 653 | 659 | 590 | 663 | 696 | 733 | 0,6% | 4,4% | |||

| З. Азия и Бл. Восток | 1 239 | 1 179 | 1 066 | 1 195 | 1 307 | 1 598 | 1 901 | 7,8% | 10,0% | |||

| Ю. Азия | 111 | 134 | 169 | 115 | 144 | 133 | 115 | -2,5% | 0,8% | |||

| В. Азия | 808 | 1 226 | 1 598 | 1 487 | 1 604 | 1 502 | 1 493 | 17,3% | 9,4% | |||

| Океания | 1 288 | 1 153 | 1 058 | 1 024 | 1 250 | 1 210 | 1 115 | -2,9% | 7,6% | |||

| Всего | 12 630 | 12905 | 13 949 | 14 616 | 15 629 | 15 930 | 15 761 | 3,5% | 100,0% |

Таблица 1.3

Структура мирового импорта аммиака в 2001-2007 гг. (в пересчете на 100% N)

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

|

| |||

| Западная Европа | 1 288 | 1 153 | 1 058 | 1 024 | 1 250 | 1 210 | 1 115 | -2,2% | 19,5% | |||

| Центральная Европа | 276 | 128 | 311 | 362 | 377 | 284 | 206 | 10,1% | 2,0% | |||

| Восточная Европа | 3 871 | 3 411 | 4 089 | 4 233 | 4 427 | 4 831 | 4 322 | 22,8% | 0,7% | |||

| Северная Америка | 1 165 | 1 347 | 1 371 | 1 489 | 1 661 | 1 104 | 950 | 7,0% | 40,7% | |||

| Латинская Америка | 3 376 | 3 674 | 3 621 | 4 122 | 4 176 | 4 312 | 4 351 | 4,7% | 3,6% | |||

| Африка | 497 | 653 | 659 | 590 | 663 | 696 | 733 | 0,3% | 4,0% | |||

| З. Азия и Бл. Восток | 1 239 | 1 179 | 1 066 | 1 195 | 1 307 | 1 598 | 1 901 | 1,4% | 5,6% | |||

| Ю. Азия | 111 | 134 | 169 | 115 | 144 | 133 | 115 | 3,9% | 9,2% | |||

| В. Азия | 808 | 1 226 | 1 598 | 1 487 | 1 604 | 1 502 | 1 493 | 8,2% | 14,5% | |||

| Океания | 1 288 | 1 153 | 1 058 | 1 024 | 1 250 | 1 210 | 1 115 | -18,2% | 0,2% | |||

| Всего | 12630 | 12905 | 13 949 | 14 616 | 15 628 | 15 929 | 15761 | 3,5% | 100,0% |

Источник: IFA

Таблица 1.4

Структура видимого мирового потребления аммиака в 2001-2007 гг. (в пересчете на 100% N)

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

|

| |||

| Западная Европа | 11 702 | 11 414 | 11 543 | 11 639 | 11 663 | 10 931 | 11 078 | -1,6% | 8,7% | |||

| Центральная Европа | 4 156 | 3 654 | 4 293 | 4 616 | 4 900 | 4 662 | 4 759 | 4,0% | 3,8% | |||

| Восточная Европа | 10 718 | 11 271 | 11 546 | 12 296 | 13 169 | 13 278 | 14 332 | 5,0% | 11,3% | |||

| Северная Америка | 15 986 | 17 427 | 16 411 | 17 527 | 16 621 | 16 355 | 17 143 | -1,5% | 13,5% | |||

| Латинская Америка | 3 088 | 3 339 | 3 408 | 3 704 | 3 719 | 4 075 | 3 838 | 1,9% | 3,0% | |||

| Африка | 3 540 | 3 665 | 3 608 | 3 384 | 3 254 | 3 294 | 4 103 | 2,6% | 3,2% | |||

| З. Азия и Бл. Восток | 5 075 | 5 676 | 5 242 | 5 346 | 6 471 | 6 800 | 7 483 | 5,9% | 5,9% | |||

| Ю. Азия | 14 666 | 14 585 | 14 709 | 15 805 | 15 048 | 15 189 | 14 937 | 0,3% | 11,8% | |||

| В. Азия | 33 822 | 34 915 | 36 185 | 40 039 | 43 478 | 45 634 | 48 143 | 4,8% | 37,9% | |||

| Океания | 974 | 834 | 907 | 954 | 1 007 | 1 110 | 1 056 | 5,0% | 0,8% | |||

| Всего | 103780 | 106806 | 107886 | 115314 | 119331 | 121330 | 126872 | 2,4% | 100,0% |

Источник: IFA

Таблица 1.5

Доля совокупных поставок российских компаний в мировой региональной структуре потребления

| Направление поставок | Доля |

| Южная Америка | 0,87% |

| Северная Америка | 6,75% |

| Юго-Восточная, Восточная и Южная Азия | 0,05% |

| Африка | 12,17% |

| Европа | 5,65% |

Источник: ФТС РФ, IFA

Определяющим моментом в структуре мирового производства и торговли аммиаком является его себестоимость, которая описана в разделе, посвященном техническим аспектам производства аммиака.

В ближайшие годы определенные коррективы в направления мировой торговли будет вносить ввод новых мощностей. Так, ввод новых мощностей по производству аммиака на Ближнем Востоке приведет к частичному вытеснению производителей России и Украины из Азиатского региона. В целом, определяющей тенденцией ближайших лет будет продолжение смещения производства аммиака в страны и регионы, обладающие дешевыми ресур¬сами (Россия, Северная Африка, Ближний Вос¬ток, Венесуэла и другие). Если в 2000 году развиваю¬щиеся страны выпускали 43% мирового объема, а в 2006-м – более 50%. При этом вероятно дальнейшее закрытие аммиачных производств в регионах с дорогими ресурсами. Так, к настоящему моменту из 17 млн. тонн мощностей по аммиаку в США было закрыто 2,7 млн. тонн 5-ти компаний. За последние 15 лет в Западной Европе производственные мощности по аммиаку в общей сложности сократились на 37% – с 16.6 млн. т до 10.4 млн. т. В связи с отсутствием официальных анонсированных планов по дальнейшему закрытию производств, точные цифры по выбытию мощностей назвать нет возможности. Но можно точно сказать, что при текущих цен на газ в Европе и США производство аммиака и азотных удобрений нерентабельно, соответственно мощности и объемы производства в этих регионах будут сокращаться.

Безусловно, мировой финансовый кризис внесет существенные коррективы в развитие мирового рынка аммиака. Но в долгосрочной перспективе описанные выше тенденции сохранятся.

С анализом рынка аммиака Вы можете познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок аммиака в России».

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

-Маркетинговые исследования

-Технико-экономическое обоснование

- Бизнес-планирование

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 927-02-31

E-mail: mail@akpr.ru

WWW: www.akpr.ru