МИРОВЫЕ ЦЕНЫ НА МЭГ

Как и в случае других нефтехимических продуктов, цены на моноэтиленгликоль находятся в сильной зависимости от цен на исходное сырье – нефть и природный газ.

Также ярко выражены сезонные колебания спроса, в первую очередь на этиленгликоль антифризной чистоты.

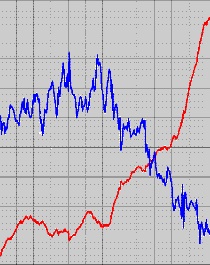

В 2009 году цены на мировом рынке на МЭГ постоянно росли и максимальных значений достигли в конце 2009 начале 2010 гг. Начиная с января 2010 гг, цены на МЭГ начали постепенно падать.

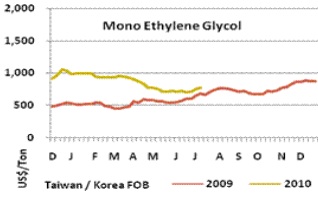

Динамика цен на МЭГ по регионам мира в 2010 г.

| Условия поставки | Ед. изм. | Август 2010 | Сентябрь 2010 |

| CIF NWE | €/тонна | 710-730 | 720-750 |

| FCA RDAM | €/тонна | 720-760 | 750-760 |

| EX-WORKS RUSSIA | руб./ тонна | 39500-41500 | 44500-45500 |

| CFR CHINA | Долл./тонна | 775-785 | 793-80 |

Источник: ICIS-LOR Report

Динамика цен на МЭГ в 2009-2010 гг.

Источник: YNFX

В среднем рост спроса за последние два года на продукцию (с учетом долей этих продуктов в потреблении моноэтиленгликоля), сырьем для которой выступает МЭГ, составляет 5% в год. При сохранении такой тенденции, объем спроса на моноэтиленгликоль возрастет на 20%, а мощности увеличатся на 30%.

Распределение мощностей смещается преимущественно в страны, где имеется дешевый природный газ или нефть. Прежде всего, это страны ближневосточного региона, которые будут поставлять МЭГ в Азию. В азиатских странах также вводятся мощности, так как их стремительно развивающаяся экономика требует все большие и большие объемы этого продукта. Скорее всего, в этих странах загрузка вновь введенных мощностей будет близка к полной.

Таким образом, производство МЭГ будет расти в первую очередь за счет стран, где есть дешевые сырьевые источники. При этом в странах, где цены на сырье велики и рентабельность производства МЭГ ниже вероятно снижение загрузки мощностей по этому продукту.

Так же можно заметить, что компании, которые вводят новые мощности, это крупнейшие компании – региональные монополии и одновременно мировые лидеры в производстве МЭГ. Им невыгодно резкое увеличение производства на собственных установках. При угрозе снижения цен на МЭГ и перепроизводства они могут регулировать объемы выпуска продукта.

Таким образом, в ближайшие годы снижения цен на МЭГ ожидать не следует. Напротив, цены могут увеличиваться согласно росту издержек производства – повышению цен на основное сырье.

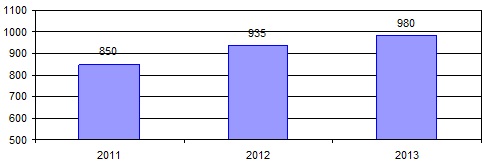

С учетом данных положений можно спрогнозировать изменение мировых цен на МЭГ в 2011-2013 гг.

Прогноз мировых цен на МЭГ в 2011-2013 гг.

C текущей ситуацией и прогнозом развития российского рынка моноэтиленгликоля можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок моноэтиленгликоля в России».

www.newchemistry.ru