ЧТО ДОБАВЛЯЮТ В БЕНЗИН НЕФТЯНИКИ ЕВРОПЫ?

Автомобильные бензины – один из наиболее квалифицированных и дорогих энергоносителей. Для их получения используют сложный комплекс технологических процессов первичной и вторичной переработки нефти, а также различные присадки и добавки, обеспечивающие соответствие современным требованиям к составу и качеству этого вида моторного топлива.

Рекомендуется для улучшения ряда эксплуатационных свойств, в числе экологических, вводить в бензины кислородсодержащие компоненты. Наиболее распространенными и широко применяемыми являются: метил-трет-бутиловый эфир (МТВЕ), этил-трет-бутиловый эфир (ЕТВЕ) и топливный этанол.

Европейский рынок бензинов на протяжении последних лет довольно сильно изменился. Это связанно в первую очередь со структурой автомобильного транспорта, то есть «дизелизации Европы», по сколько больше 60% авто в Европе – это дизель, а также его лучшими экологическими и экономическими показателями

Так, в 2009 году, потребление бензина в ЕС по сравнению с 2003 годом уменьшилось на - 23.1 млн. тонн, что составляет 19.3% (см. таблицу 1). Кроме того в Европе происходит существенное увеличивается потребление дизельного топлива, которое в 2003 году составляло 163.0 млн. тонн, а в 2009 году – 200.8 млн. тонн (прирост +18.8%). Так, согласно годовому отчету «Jahresbericht. Mineralöl-Zahlen2009» (Германия) - потребление дизеля в странах ЕС составляло: в 2007г. – 200.0 млн. тонн, 2008 г.- 203.2 млн. тонн, 2009 г. – 200.8 млн. тонн.

Потребление бензина странами мира (млн. тонн в год)

Таблица 1

| № | Страны | 2003 г. | 2007 г. | 2008 г. | 2009 г. | % 2009 г. к 2003 г. |

| 1 | ЕС, в том числе | 119.1 | 102.7 | 98.8 | 96.0 | -19.3% |

| 2 | - Германия | 25.9 | 21.3 | 20.6 | 20.2 | -22.0% |

| 3 | -Великобритания | 20.0 | 17.6 | 16.2 | 16.1 | -19.5% |

| 4 | -Италия | 15.8 | 12.3 | 12.3 | 10.7 | -32.2% |

| 5 | -Франция | 12.1 | 9.3 | 8.9 | 8.7 | -28.1% |

| 6 | США | 385.7 | 400.3 | 387.1 | 385.9 | -0.05% |

| 7 | Китай | 42.2 | 57.0 | 60.0 | 61.8 | +46.4% |

Источник: «Jahresbericht 2009. Mineralöl-Zahlen 2009»

Европейский рынок бензинов на протяжении последних лет составляет 96 – 115 млн. тонн, для производства которых НПЗ Европы использует ежегодно более 6.0 млн. тонн кислородсодержащих эфиров (см. табл 5), а в 2010 году нефтяники использовали еще и - 4.0 млн. тонн топливного этанола. Рынок добавок к бензинам и этанола в Европе в 2010 году по оценкам аналитиков около – 9 млрд. дол. США.

Согласно информации Food and Agricultural Policy Research Institute (FAPRI) в 2010 году производство этанола в ЕС составило – 1.17 млрд. галлонов, а потребление - 1.337 млрд. галлонов. Мировое производство топливного этанола по данным F.O. Licht в 2010 году - 85.7 млрд. литров (22.6 млрд. галлонов), то есть увеличилось по сравнению с 2006 годом на - 46.6 млрд. литров (12.3 млрд. галлонов).

Справка: 1 галлон= 3.785 л., 1 тонна этанола = 1260 л.

В Европе проблема биотоплива вообще и топливного этанола в частности, лежит в русле главной стратегии европейцев – сохранение экологии и борьбы с глобальным потеплением планеты, что в значительной степени базируется на отказе от нефти и газа и переходе на новые возобновляемые виды топлива, в том числе и моторное.

Европа по производству этанола значительно уступает США и Бразилии, на которых приходиться 90% - мирового производства (2010 г.). Следует заметить, что, несмотря на прогресс в области производства этанола, его доля еще крайне мала и составляла в 2009 году около - 6% от мирового потребления бензина.

Сегодня в мире топливный этанол является - энергетической составляющей и замещает более 1 млн. баррелей в день, этанол стал пусть пока слабой, но единственной альтернативой сырой нефти и с этим нужно считаться.

Потребления бензина, этанола в странах ЕС в 2009 году (млн. тонн)

Таблица 2

| № | Страны | Потребление бензина (всего) | Потребление этанола | Использован. бензин бензин - этанол |

| 1 | ЕС | 96.0 | 3.4 | 92.6 |

| 2 | В т.ч. Германия | 20.2 | 0.9 | 19.3 |

При высоких ценах на нефть, этанол становиться более экономически выгодным, по сколько цена литра обезвоженного этанола в мире ниже цены литра бензина см. табл. 3.

Стоимость литра биоэтанола и бензина в мире ( 15 июля 2011):

Таблица 3

| Этанол (Т2) Роттердам | Этанол Бразилия | Этанол США | Этанол Украина | Бензин Regular США | Бензин А-95 (Украина) | Бензин Super 95 10ppm (Германия) |

| $0,904 | $0.829 | $0,786 | $0,9 | $0.98 | $1,28 | $ 2,28 |

Производством этанола в ЕС-27 занимается 18 стран-членов содружества, 10 стран увеличили его производство. Крупным производителем этанола в 2009 году были: Франция, которая по сравнению с 2008 г. увеличила свои мощности на 25%, Германия (+32%: от 568 до 750 млн.л.) и Испания (+46% от 346 до 465 млн.л.). В 2009 году две страны более чем удвоили выпуск – это Австрия (+102% от 89 до 180 млн.л.) и Швеция (+124% от 78 до 175 млн.л.).

Потребление топливного этанола в ЕС в 2009 году оценивается в 4.3 млрд.л.(3.4 млн. тонн) (2008 – 3.5 млрд.л.), что отражает +23% рост. Крупнейшим потребителем этанола является Германия - 1.14 млрд. литров (0.9 млн. тонн), Франция - 0,8 млрд. литров(0.63 млн. тонн) и Швеция - 0,38 млрд. литров (0.3 млн. тонн). Превышение объёмов потребления над производством покрываются за счёт импорта, преимущественно из Бразилии.

Статистика торговли ЕС не различает импорта этанола на пищевой и топливный, поэтому указать точное количество этанола, использованного для топливных целей, невозможно.

Крупными производителями топливного этанола в Европе являются: Tereos (Франция), Abengoa Bioenergy (Испания),Verbio (Германия) и др.

Справка: Бензин Евро 5: бензол - 1%, сера (ppm) - 0.001, ароматики - 35%, олефины - 14%, кислород - 3.7%.

Стандарт Е85 с 2007 года официально действует в Австрии и Франции, с 2008 года в Германии и в ближайшем будущем ожидается его принятие на всей территории стран ЕС. Кроме общеевропейских стандартов в странах ЕС действуют внутренние стандарты на этанольные топлива, которые не могут иметь условия хуже общих стандартов.

Поскольку этанол используется как добавка к бензинам (Е5, Е10, Е85) или как компонент для производства ЕТВЕ – высокооктановой добавки к бензинам для более полного понимания технологии производства бензинов ниже описаны примеры компаундирования бензинов в Германии и Италии. В данное время авторы статьи работают над крупным проектом: «Компаундирование бензинов в странах Европе».

EUROPEAN REFINERY CONFIGURATION: 2007

Crude Distillation Capacity

Таблица 4.

|

|

| Number | kTPA | Percent |

| 1 | Coking | 18 | 107,593 | 13 |

| 2 | Cracking | 67 | 597,135 | 70 |

| 3 | Hydroskimming | 25 | 116,213 | 14 |

| 4 | Toppig | 30 | 27,892 | 3 |

|

| Total | 140 | 848,832 | 100 |

Источник: Purvin & Gertz

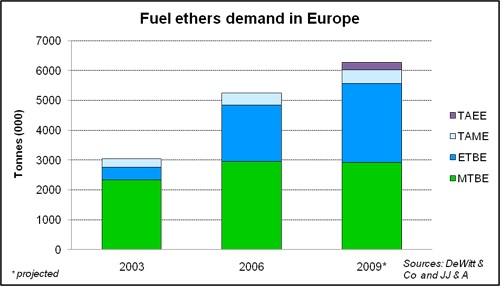

Потребление топливных эфиров в Европе приведено в табл. 5

На графиках показана тенденция увеличения потребления ЕТВЕ, которая за шесть последних лет, увеличилась в Европе почти в десять раз.

Таблица 5

Источник: www.efoa.org

Мировое потребление эфиров для производства бензинов в 2009 составило - 16.5 миллионов тонн (385 тысяч баррелей в день). МТВЕ составляет - 78%, ETBE - 14%, остальное - ТАМЕ и ТАЕЕ.

Европа и Азиатско-Тихоокеанский регион - самые большие рынки потребления эфиров, с 36%-ой и 25%-ой долей на рынке, соответственно, далее следуют Латинская Америка и Ближний Восток. Косвенным фактором, обусловившим снижение спроса на МТВЕ в Европе можно назвать запрет на использование МТВЕ для бензина в США, которые являются основным импортером европейского бензина.

К 2030 году потребление MTBE на мировом рынке уменьшится к - 64 %, а ETBE, и TAМЕ, ТАЕЕ будет составлять 36%.

Среди европейских НПЗ наиболее удачный компонентный состав бензинов в Германии: бензин каткрекинга и риформат – 73%, алкитат - 5%, изомеризат - 16%, добавки - (этанол, ЕТВЕ, МТВЕ, ТАМЕ и др.) - 6%.

НПЗ Германии в 2010 году произвели около – 19.6 млн. тонн бензина, использование этанола – 1.022 млн. тонн и 250 000 тонн - ЕТВЕ. НПЗ Италии в 2008 году произвели 20 млн. тонн бензина, для производства которого, кроме бензинов каталитического крекинга и каталитического риформинга, что становило около – 75%, было использовано: 2.9 млн.т. изомеризата, 1.7 млн. т. – алкилата, а также 237 000 т. – МТВЕ, 200 000 т. – ЕТВЕ и 237 000 т. - ТАМЕ.

Примеры использования компонентов бензина и этанола для производства бензинов в Германии (www.mwv.de):

1) январь 2011 года: производство бензинов составило – 1.8 млн. тонн, для производства которых использовано 93500 тонн бензиновых компонентов (алкилит, изомеризат и др.), 76 500 тонн этанола, из которых 10 000 тонн использовано для производства 20 000 тонн ЕТВЕ. То есть, в составе январского бензина – около 9.5% алкилата, изомеризата, этанола и ЕТВЕ.

2) февраль 2011 года: производство бензина – 1.64 млн. тонн, для производства которого использовано 61500 тонн бензиновых компонентов (алкилат, изомеризат и др.), 78 500 тонн этанола, из которых 14000 тонн использовано для производства 28 000 тонн ЕТВЕ. То есть, в составе февральского бензина – около 8.4% алкилата, изомеризата, этанола и ЕТВЕ.

Для производства эфиров в Европе применяются технологии известных нефтехимических компаний, наиболее воспринятыми являются технологии: Phillips Pertroleum, ARCO Chemical Technology, CD TECH, Ethermax.

Сырьем для производства эфиров МТВЕ, ЕТВЕ являются спирты: метанол – МТВЕ и этанол – ЕТВЕ, а также изобутилен. Главными источниками получения изобутилена являются бутиленовая и изобутиленовая фракции, получающиеся в качестве побочных продуктов перегонки нефти на установках каталитического крекинга НПЗ и пиролиза нефтехимзаводов. Другим способом получения изобутилена в промышленности является дегидрирование бутановой фракции. В данное время в Европе около 50% изобутилена получают с установок каткрекинга FCC, термического крекинга SC и 30% дегидрированием ТВА. Кстати, только компания LyondellBasell (Netherlands, France) – получает изобутилен путем дегидрирования ТВА. Около 70% производителей эфиров - есть собственно и НПЗ, которые эфиры используют для производства бензина. Только продажей эфиров занимаются компании: LyondellBasell (Netherlands, France), Oxeno (Germany), Shell Chemie (Netherlands), Fortum (Portugal). Только шесть компаний, что составляет 16%, одновременно являются продавцами эфиров и производят с них бензины, это компании: Ecofuel (Italy), DSM (Netherlands), Lindsey Oil (UK), Hellenic (Greece), Agip (Italy), Motor Oil Hellas (Greece).

Наибольшие мощности по МТВЕ сосредоточены в Великобритании, Нидерландах, Бельгии, Румынии, а по ЕТВЕ – во Франции, Германии и Испании. ТАМЕ производят в четырех странах: Германия (PCK), Италия (Saras), Финляндия (Neste Oil) и Греция. На Нидерланды, Бельгию, Германию и Великобританию приходится более половины от совокупных европейских мощностей по производству МТВЕ. Большие мощности находятся в Бельгии (Exxon Mobil Antwerp Refinery, Total Antwerp Refinery), Румынии (Petrotel LUKoil Ploieşti Refinerу, RAFO Oneşti Refinery, Arpechim Piteşti Refinery) и Италии (Raffineria di Gela, Raffineria di Milazzo, ERG Raffinerie Mediterranee ISAB, Priolo, Eni Div. Refining & Marketing, Sannazzaro).

В Европе работает около 20 заводских площадок c производства ETBE: LyondellBasell (Netherlands, France), TotalFinaElf, Ouest ETBE, Nord ETBE (France), Repsol YPF (Spain), Oxeno, PCK (Germany), Nedalco, Sabic Europa (Netherlands), ORLEN (Poland), MOL (Hungary) и др. Самые крупные производства ЕТВЕ находятся во Франции (Fos-sur-Mer) – 612000 т.\год, Германии (Mineralolrafinerie Karlsruche) – 173000 т.\год и (РСК Schwedt) - 385 000 т.\год.

Производство ЕТВЕ (2009 г.) составило - 2.8 млн. тонн, в том числе.: Франция – 770 тыс. тонн, Германия – 800 тыс. тонн, Испания – 400 тыс. тонн. Импорт ЕТВЕ составил – больше 300 тыс. тонн. Страны ЕС достигли "политического соглашения" и приняли к исполнению Директиву 2009\28\ЕС об увеличении доли возобновляемых источников энергии в общей структуре энергопотребления в ЕС до 20% к 2020 году. То есть, в ЕС существуют реальные предпосылки к увеличению потребления ЕТВЕ. В соответствии с нашими прогнозами потребление ЕТВЕ в ЕС к 2015 будет составлять более - 4.0 млн. тонн, а соответственно уменьшаться потребление МТВЕ, при общем балансе потребления добавок к бензинам в - 6.0 млн. тонн, что соответствует годичному потреблению бензина в ЕС 110.0 млн. тонн. Согласно информации The European Fuel Oxygenates Association (EFOA) на 1.01.2010 года мощности по производству эфиров в Европе составляли: ЕТВЕ – 3.6 млн. тонн, МТВЕ – 2.0 млн. тонн, ТАМЕ – 0.63 млн. тонн.

Потребления ЕТВЕ в Европе составляло: 2003 г. – 0.25 млн. т., 2005 г. – 1.9 млн. т., 2007 г. – 3.05 млн.т., 2009 г. – 3.650 млн. т., 2010 г. – около 3.750 млн.т.

Основным инструментом, применяемым в данном случае, являются налоговые льготы, предоставляемые производителям этанола, которые получают его из возобновляемых источников. Некоторые производители МТВЕ в Европе извлекли выгоду из перевода своих заводов с производства МТВЕ на производства ЕТВЕ. С технологической точки зрения такое переключение производства представляется экономически выгодным. Также следует отметить, что некоторые производители переключаются с производства МТВЕ на ЕТВЕ и обратно в зависимости от ценовой конъюнктуры на рынке данных продуктов.

Европейские производители MTBE, ETBE и TAME в 2010 году:

Таблица 6

| Country | Location | Product | Capacity (1000 t/a) |

| Austria | Schwechat | MTBE | 65 |

| Belarus | Mozyr | MTBE | planned |

| Belgium | Antwerp a Antwerp b | ETBE MTBE | 183 270 |

| Bulgaria | Bourgas | MTBE | 82 |

| Czech Republic | Krapuly | MTBE | 92 |

| Finland | Porvoo Porvoo | ETBE TAME | 94 110 |

| France | Dunkerque Feyzin Fos sur Mer Gonfreville | ETBE ETBE ETBE ETBE | 65 84 612 75 |

| Germany | Cologne Heide Karlsruhe Marl Schwedt Vohburg Wesseling Schwedt | ETBE ETBE ETBE ETBE TAME ETBE MTBE ETBE | 31 12 173 250 160 65 385 |

| Greece | Aspropyrgos Aspropyrgos Corinth | MTBE TAME MTBE | 61 92 42 |

| Hungary | Szazhalmobatta a Szazhalmobatta b Tiszaujvaros | MTBE ETBE MTBE | 53 55 31 |

| Italy | Gela Milazzo Priolo Ravena Sannazzaro | MTBE MTBE MTBE ETBE MTBE | 45 65 41 133 41 |

| Lituania | Mazeikiai | MTBE | 80 |

| Netherlands | Botlek Europort Geleen Pernis | ETBE MTBE ETBE MTBE | 591 98 140 153 |

| Poland | Plock | ETBE | 120 |

| Portugal | Sines | ETBE | 50 |

| Romania | Midia Onesti Pitesti Ploiesti a Ploiesti b | MTBE MTBE MTBE MTBE MTBE | 35 100 40 20 25 |

| Serbia | Novi Sad | MTBE | 35 |

| Slovakia | Bratislava | ETBE | 52 |

| Spain | Algeciras Bilbao Huelva La Coruna Puertollano Tarragona a Tarragona b | ETBE ETBE ETBE ETBE ETBE ETBE ETBE | 54 74 50 52 67 54 71 |

| Sweden | Stennungsund | ETBE | 48 |

| Ukraine | Kremenchug Lisichansk | MTBE MTBE | 24 100 |

| United Kingdom | Fawley Grimsby Killingsholme | MTBE MTBE MTBE | 122 100 82 |

Источник: www.efoa.org

В 2005-м году спрос на МТВЕ в Европе резко возрос в связи с введением новых норм, согласно которых содержание ароматических соединений в бензине должно было быть снижено с 42% до 35%.

Тем не менее, в настоящее время потребление МТВЕ в Европе сокращается по причине реализации политики перехода на биотопливо. Основным инструментом, применяемым в данном случае, являются налоговые льготы, предоставляемые производителям этанола, которые получают его из возобновляемых источников. Некоторые производители МТВЕ в странах ЕС извлекли выгоду из перевода своих заводов с производства МТВЕ на производство ЕТВЕ. С технологической точки зрения такое переключение производства представляется экономически выгодным. Также следует отметить, что некоторые производители переключаются с производства МТВЕ на ЕТВЕ и обратно в зависимости от ценовой конъюнктуры на рынке данных продуктов. Косвенным фактором, обусловившим снижение спроса на МТВЕ в Европе можно назвать запрет на использование МТВЕ для бензина в США, которые являются основным импортером европейского бензина.

Конъюнктура рынка ЕТВЕ и МТВЕ зависит от трех основных факторов:

1) спроса на высокооктановые бензины со стороны транспорта;

2) ввода мощностей по производству высокооктановых компонентов (каталитического крекинга, алкилирования, изомеризации);

3) конкуренции на рынке добавок к топливу.

Учитывая то, что в компонентном составе европейского бензина присутствует около 6% оксигенатных добавок, цена которых всегда выше цены бензина, очень важно пользоваться разработанным экономическим показателем соотношения цены: добавка – бензин. Такое соотношение, выраженное в виде коэффициента фактора, отражает корреляцию между ее составляющими, что имеет практическую ценность.

Таким показателем в Европе принято называть коэффициент фактор, который равен соотношению цены МТВЕ разделенной на цену бензина 10 ppm. Коэффициент фактор по МТВЕ на протяжении последних месяцев варьировался от 1.16 до 1.20. (см. таблицу 7). Данный коэффициент используют нефтяные компании производители бензинов и нефтехимические компании производители МТВЕ, он часто употребляется в аналитических отчетах европейских котировок Platts.

В настоящее время в Европе и мире не существует практики учета коэффициента фактора между ценой ЕТВЕ и бензина 10 ppm., учитывая это компания «Турал-110» ввела такую практику именно для европейского рынка. В блоге «Оксигенатные добавки к бензинам» www.newschemistry.ru публикуются указанные коэффициенты.

Расчеты показывают, что предлагаемый, коэффициент фактор ЕТВЕ – бензин 10 ppm, на протяжении последнего времени варьировался от 1.37 – до 1.49 (см. табл. 7). Коэффициент фактор для других стран мира может изменяться, потому что цена топливного этанола в разных странах мира разная (см. табл. 3).

Цена бензина 10 ppm, MTBE, ETBE на FOВ Роттердам ($mt)

Коэффициенты факторы за январь – июль 2011 г.

Таблица 7

| № | Дата | 10 ppm | МТВЕ | Коэффициент | ЕТВЕ | Коэффициент |

| 1 | 27.01.11 | 825.0 | 956.0 | 1.16 | 1166.0 | 1.41 |

| 2 | 14.02.11 | 834.0 | 981.0 | 1.18 | 1181.0 | 1.42 |

| 3 | 22.03.11 | 983.0 | 1155.0 | 1.17 | 1350.0 | 1.37 |

| 4 | 28.04.11 | 1130.0 | 1353.0 | 1.20 | 1520.0 | 1.34 |

| 5 | 18.05.11 | 995.0 | 1110.0 | 1.12 | 1485.0 | 1.49 |

| 6 | 16.06.11 | 990.0 | 1168.0 | 1.18 | 1478.0 | 1.49 |

| 7 | 15.07.11 | 1054.0 | 1267.0 | 1.20 | 1567.0 | 1.48 |

Источники: Platts, собственные расчеты.

Цена на ЕТВЕ в Европе была довольно высокая, в апреле составила около - 1520 дол. за тонну, в июле – 1567 дол. за тонну. Согласно информации обзора ICIS, в мониторингах по МТВЕ, обозначено, что при формировании цены на ЕТВЕ за последний месяц, премия к МТВЕ составляет 290-310 $/тн.

На цену ЕТВЕ влияют следующие факторы:

1) высокая цена этанола в Европе в средине июля 2011 года (Т2 цена после оплаты налогов), которая составляла около 1138.0 долларов за тонну, и цена нефти – 118 дол. за баррель. Цена нефти и большой спрос на каучуки в мире, существенно влияют на цену фракций, содержащих изобутилен. Например, цена фракции бутилен-бутадиеновой (содержание изобутилен около – 30%) в России в июле 2011 г. составляла около – 1190 дол. за тонну.

2) увеличение потребление ЕТВЕ для производства бензинов, что вытекает с требований Директивы 2009/28/ЕС.

Сегодня без кислородсодержащих эфиров произвести качественный бензин в Европе, да и в мире, просто не возможно. По этому, динамично развивающийся европейский рынок добавок к бензину, в том числе этанола, имеет хорошие шансы на длительную перспективу.

Евгений Пущик – инженер, Вагиф Мирзоев – кандидат химических наук