МИРОВОЙ РЫНОК ПРОДУКТОВ ПЕРЕРАБОТКИ КУКУРУЗЫ

Биотехнология не нова - ее основные процессы использовались человечеством в течение тысяч лет, например, в производстве вина и сыра. Современные биотехнологии – это применение улучшенных микроорганизмов (дрожжи, плесени и бактерии), с помощью которых производятся разнообразные пищевые и химические продукты. Биотехнология сначала стала применяться в медицине и сельском хозяйстве, а сегодня она освоила уже промышленное производство.

Оценка компании McKinsey показывает, что 10 - 20 % всех химических продуктов к 2012 году могут быть произведены посредством промышленных биотехнологий. Эта оценка основана как на анализе рыночных тенденций, так и на анализе современного состояния исследований и разработок.

Начав с химической промышленности, промышленная биотехнология будет влиять и на множество других отраслей промышленности. Например, ферменты преобразуют технологии производства в целлюлозно-бумажной отрасли, а новые биополимеры найдут широкое применение в производстве автомобилей и потребительских товаров.

В ближайшее время промышленная биотехнология будет составлять основу конкурентоспособности многих отраслей промышленности. Речь идет о химической, текстильной, целлюлозно-бумажной отраслях, а также производстве энергии, металлов, извлечении полезных ископаемых, производстве кормов и переработке отходов.

В первую очередь, промышленные биотехнологии будут создавать добавленную стоимость в химической промышленности. Оценки компании McKinsey показывают, что только европейская химическая промышленность может получить до 11 - 22 млрд евро в год дополнительной добавленной стоимости к 2012 году.

Три фактора будут играть роль в получении этой добавленной стоимости:

• Более низкие затраты на сырье и переработку с использованием биологических процессов;• Меньшие капиталовложения при строительстве заводов;

• Получение дополнительных доходов от инновационных или улучшенных продуктов и товаров.

В противоположность странам Организации экономического сотрудничества и развития (ОЭСР), и особенно США, текущая политика России не способствует развитию промышленной биотехнологии. Для решения главных проблем необходима работа Технологической Платформы по Промышленным Биотехнологиям по пяти направлениям:

• Определение критериев (“benchmarks”), по которым измеряется развитие промышленной биотехнологии России, определение места России по сравнению с другими странами;• Создание «Дорожной карты» развития промышленной биотехнологии;

• Разработка оптимальных финансовых и законодательных стимулов для роста инвестиций в отрасль;

• Стимулирование конкурентных цен на сырье для промышленной биотехнологии;• Формирование широкой общественной поддержки промышленной биотехнологии через информирование о ее преимуществах по трем факторам: общество, окружающая среда, экономика.

Одним из основных преимуществ России в развитии промышленных биотехнологий является наличие достаточных ресурсов возобновляемого сырья, в первую очередь зерна и древесины.

Министр сельского хозяйства России Елена Скрынник в докладе «Стратегия развития растениеводства на среднесрочную перспективу» предложила наряду с развитием животноводства и оптимизацией экспортного зернового потенциала подумать еще и над развитием новых направлений по переработке зерна на глютен, крахмал и сиропы как для внутреннего потребления, так и для экспорта готовой продукции.

Из выступления министра ясно, что дальнейшие развитие российского АПК зависит от создания непродовольственного зернового рынка, развития транспортной и экспортной инфраструктуры. Инвестиции в аграрное производство уже не могут себя окупить в рамках текущего спроса на зерно.

Из трех направлений увеличения рынка зерна – внутреннее потребление зерна на продовольственные нужды и корма, экспорт, переработка зерна - только переработка имеет возможность существенного роста.

У экспорта есть обьективные ограничения по темпам роста. Стратегически даже субсидирование экспорта не решает главную проблему. Мировой рынок зерна уже затоварен, дальнейшее повышение объемов нашего экспорта приведет к падению мировых цен на зерно.

Развитие животноводства тоже не сможет существенно увеличить внутреннее потребление зерна. Чтобы обеспечить запланированное увеличение производства мяса, российским зерновикам придется увеличить производство зерна всего на 3-4 млн т - меньше чем на 10%. К такому выводу пришли аналитики ИКАР, рассчитав увеличение поголовья коров, свиней и птиц с учетом реализации Госпрограммы развития сельского хозяйства. Это произойдет из-за того, что многие существующие производителя мяса расходуют 4,5-6 кг кормов на 1 кг привеса (так называемая конверсия корма), а в новых проектах животноводства этот показатель снизится до 3 кг на 1 кг привеса.

История знает примеры планируемого и управляемого расширения сельхозрынков. Стагнация рынка 30 - 40 лет назад в США и Европе была устранена массовым развитием глубокой переработки зерна с одновременным производством кормов и сиропов. С той поры до 40% потребности в сахаре закрывается в этих странах глюкозо-фруктозными сиропами.

Еще раз 10 - 15 лет назад стагнацию рынков переломили запуском программ производства биотоплива из кукурузы, пшеницы и рапса, создав рынки биотоплива для эффективного решения проблем сельскохозяйственной отрасли в этих странах.

Figure 2: Посевные площади сокращались из-за непрерывного роста урожайности, только развитие промышленных биотехнологий позволило расширить потребление зерна и избежать сокращения площадей.

Примеры показывают, что у России (а также у Украины и Казахстана), в общем-то, другого выхода, кроме развития глубокой перерабоки зерна и производства биотоплива, просто нет.

Еще одна проблема российского рынка зерна – отсутствие рычага для воздействия на мировые цены на пшеницу в том виде, как это существует в США и Бразилии.

Бразилия использует для контроля цен на сахар – основной экспортный продукт страны – механизм регулирования мировых цен путем переключения объемов экспортного (сахар) и внутреннего (биоэтанол) продукта. При падении мировых цен на сахар Бразилия путем регулирования допустимого количества этанола в топливе увеличивает производство биоэтанола – продукта внутреннего потребления – и создает мировой дефицит сахара, снова увеличивая его цену.

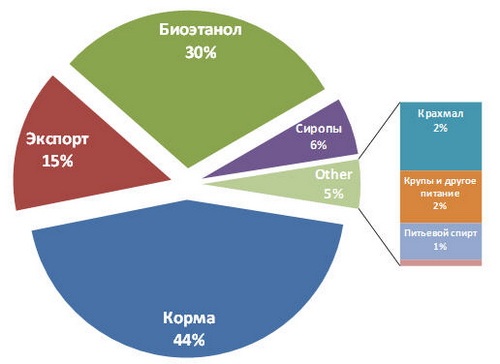

США выстраивает подобный механизм для регулирования мировых цен на кукурузу. На внутреннюю переработку (производство сиропов и биоэтанола) используется 145 млн тонн кукурузы, что почти втрое превышает ее экспорт (51 млн тонн). Регулируя допустимую внутреннюю переработку кукурузы (путем квотирования импорта сахара и изменения пропорции этанола в топливе), США сможет увеличивать или уменьшать объемы кукурузы, доступные для экспорта, тем самым влияя на мировые цены на кукурузу.

Figure 3: На внутреннюю переработку (производство сиропов и биоэтанола) используется 145 млн. тонн кукурузы, что почти втрое превышает ее экспорт (51 млн. тонн).

Более того, российской пшенице угрожает и другая опасность. Цены на американскую пшеницу могут снизиться на 40% и более, когда в США внедрятся генномодифицированные сорта пшеницы, считает Американская ассоциация производителей пшеницы (USWA), и это – дело ближайшего времени. Скорейший переход на ГМ-пшеницу подстегивается распространением стеблевой ржавчины пшеницы (возбудитель - грибок Puccinia tritici, штамм UG-99). По данным ВОЗ, в масштабах земного шара сейчас под угрозой эпидемии находится 65 млн гектаров сельскохозяйственных земель. Европа тоже движется в сторону ГМ-культур - компанией BASF уже получила первое в Европе разрешения на ГМ-картофель, и другие культуры не за горами.

Дешевая американская и канадская ГМ-пшеница нанесет серьезный удар по экспортным позициям России. Падение цен на североамериканскую пшеницу неминуемо приведет к падению мировых цен, что приведет к еще большему падению уже и так предельно низких внутренних цен России, Украины и Казахстана.

Единственный стратегически правильный выход из сложившейся ситуации – развитие в России глубокой переработки зерна для укрепления своего внутреннего рынка.

Имеет смысл инвестировать часть денег, запланированных на зерновые интервенции и экспортные субсидии, на создание сети заводов по глубокой переработке зерна, заложив основы экспорта не сырья, а продуктов высокой добавленной стоимости. При этом в России будут оставаться и эта добавленная стоимость, и рабочие места для ее создания. 60 млрд. руб. хватит на строительство 10 - 12 заводов глубокой переработки зерна мощностью 1 млн. тонн зерна каждый. После запуска этих заводов стабильный спрос на внутреннем рынке увеличился бы на 12 – 15 млн. тонн в год. При этом каждый завод, ежегодно закупая зерно на 3 – 4 млрд. руб., будет производить продукции на 15 – 20 млрд. руб. и обеспечивать работой 300 человек напрямую и 3 тыс. человек косвенно.

В идеале, часть таких заводов по глубокой переработке зерна должна быть сориентирована на производство топливного биоэтанола для экспорта и внутреннего рынка.

Переработка зерна в топливный этанол позволит отказаться от затратных субсидий на дальнюю перевозку больших объемов зерна в порты. Локальные заводы по глубокой переработке зерна с производством продуктов добавленной стоимости (пищевая клейковина, корма, биоэтанол) в Поволжье и Сибири значительно сократят транспортные издержки сельхозпроизводителей и обеспечат реализацию высокооктанового топлива в своем регионе. При 10% добавке этанола в бензин получается топливо «бензанол» E10 (ГОСТР 52201-2004), которое обеспечивает безопасную эксплуатацию современных двигателей всех типов, а потому может быть реализовано на обычных АЗС во всех регионах страны.

Выход на мировые рынки энергоносителей проще, чем на рынки продовольствия. Поэтому производство топливного этанола внутри отдаленных зернопроизводящих регионов для экспорта и для внутреннего потребления выгоднее дотационного экспорта зерна.

Переработка зерна в топливный этанол и развитие программ экспорта повысит мощность зернового рынка на гектар пашни до уровня эффективных технологий - около 4 т/га, что позволит начать их повсеместное внедрение.

Для сельскохозяйственного региона (например - республика Татарстан, сбор зерна в 2009 году 4,7 млн тонн, рост до 5,5 млн тонн к 2012 согласно республиканской целевой программе «Развитие сельского хозяйства Республики Татарстан на 2008-2012 годы») необходимо по крайнее мере два завода по глубокой переработке зерна мощностью 400 – 500 тысяч тонн каждый. Наличие двух заводов обеспечит нормальную логистику доставки зерна и отгрузки готовой продукции, даст возможность сравнивать показатели заводов и за счет этого повышать производительность, увеличит возможность контроля за бюджетом строительства и эксплуатуации, уменьшая тем самым финансовые и производственные риски проектов и повышая отдачу для региона.

В Сибири (СФО) производится 15 - 16 млн. тонн зерна в год. На муку в Сибири перерабатывается около 3 млн. тонн зерна, около 5 млн. тонн будет необходимо на корма, еще 2 млн. – семена и другое применение. Таким образом, внутреннее потребление в Сибири составлет 10 млн. тонн, и еще 5 - 6 млн. тонн остаются невостребованными. Экспорт из Сибири неконкурентен из-за транспортных затрат. Половина этого невостребованного зерна может быть безболезнено переработана на 5 - 6 заводах в продукты добавленной стоимости, удобные для транспортировки и имеющие спрос как в России, так и за рубежом. Закупив 3 млн. тонн зерна на 15 млрд. рублей, эти заводы произведут продукции на 75 млрд. рублей, создав при этом тысячи высокооплачиваемых рабочих мест.

«Глубокая переработка зерна – это один из немногих шансов нашей страны включиться в мировое разделение труда благодаря своим природным ресурсам», – считает член-корреспондент РАН профессор Владимир Дебабов.

На базе дешевой глюкозы из зернового крахмала можно получать разнообразные биопродукты, заменяющие промышленные химические вещества. Из молочной кислоты делают одежду, компакт-диски, покрытия, пищевую упаковку и одноразовую посуду. Эта упаковка, выброшенная в мусор, буквально за две-три недели разлагается на воду и углекислый газ. А полимер 1,3-пропандиол применяется для изготовления ковровых покрытий, внутренней обивки автомобилей, отличаясь при этом дешевизной, высокой энергоэффективностью при его производстве, меньшим загрязнением окружающей среды.

Такие органические кислоты, как молочная (сырье для производства биоразлагаемого пластика PLA), лимонная (сырье для современных стиральных порошков), янтарная (сырье для биополимера PBS), востребованы мировым рынком и могут производиться в России с низкой себестоимостью на базе заводов по переработке пшеницы. Лизин, незаменимая для кормления животных аминокислота, импортируется в Россию в объеме более 40 тысяч тонн – и ее производство можно организовать на нескольких заводах одновременно с глубокой переработкой зерна. Список промышленных продуктов, которые можно производить на базе дешевой глюкозы, можно расширять практически неограниченно.

У нас есть все объективные условия для мощного развития глубокой переработки зерна и, как следствие, отрасли промышленной биотехнологии – обилие исходного сырья, дешевая электроэнергия (в Китае она в два-три раза дороже), доступность пресной воды (чего опять же не хватает в Китае), наличие стартовых технологий.

Только понятный внутренний спрос на зерно, поддержанный крупными заводами по его переработке, снизит колебания цен и даст уверенность в будущем для сельхозпроизводителей. Эти заводы создадут высокооплачиваемые рабочие места и налоговую базу, станут центрами кристаллизации технологий и инноваций для прилегающих территорий, дадут возможность развиваться множеству биотехнологических компаний.

С текущей ситуацией и прогнозом развития российского рынка крахмала можно познакомиться в отчетах Академии Конъюнктуры Промышленных Рынков «Рынок крахмала в России».

Алексей Аблаев, президент Национальной биотопливной ассоциации – для агентства АгроФакт

Агенство Агрофакт