Уважаемые читатели, приветствуем вас в этом тематическом разделе! Сегодня обеспечение продовольственной безопасности, улучшение качества жизни, невозможно без технологий химизации сельского хозяйства. То есть прогресс в агропромышленном комплексе подразумевает прогресс в производстве средств химизации и их применении.

Агрохимическая индустрия в России - это, прежде всего, промышленность минеральных удобрений - один из крупнейших и стабильно работающих сегментов отечественной экономики, за которым стоят заводы "большой" химии. Минеральные удобрения - одно из ключевых направлений российского экспорта, биржевой товар. Не менее важны и такие средства химизации, как химические средства защиты растений, кормовые добавки, регуляторы роста растений и др. Так, например производство современных ХСЗР требует высокой концентрации научно-инженерного потенциала, на этом рынке лидирующие позиции занимают крупнейшие мировые компании...

На этих страницах вы найдете материалы по обширной агрохимической тематике: тенденции рынков, техническая политика производителей, сырьевое обеспечение, новости компаний, передовые продукты, новые технологии внесения и др.

МИРОВОЙ РЫНОК МИНУДОБРЕНИЙ: ожидания не оправдались

Восстановление на глобальном рынке минудобрений произойдет не раньше 2010 г. Во II квартале 2009 продажи идут слабо. Избыток дешевого газа привел к росту предложения азотных удобрений, а недостаток регулирования предложения привел к тому, что цена на фосфатную руду оказалась на 40% ниже прогнозируемой… В результате, эксперты снизили прогнозы конъюнктуры рынка и выручки для игроков.

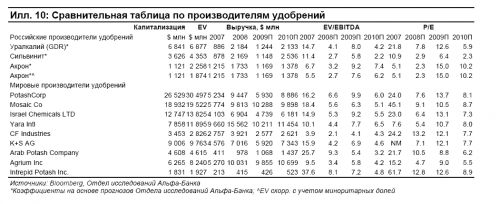

«Сообщение BPC и Potash Corp в июне 2009 о том, что полного восстановления не произойдет до 2010 года, а также объявленное сокращение производства Potash Corp и K&S на 2,8 млн тонн свидетельствуют о слабом рынке», — пишут аналитики Альфа-банка. Эксперты отмечают, что есть данные, свидетельствующие о то, что продажи во II квартале 2009 идут слабо, чем объясняется снижение цен K&S для Европы на 22%. Учитывая эти факторы, в Альфа-банке снизили прогнозы выручки и прибыли для «Уралкалия» и «Сильвинита» на 2009 год.

Годовой контракт BPC, который должен быть подписан в начале июля 2009, должен послужить катализатором роста продаж. После 2009 г. аналитики ожидают возвращения рынка в нормальное русло.

Аналитики понизили прогнозы цен на удобрения на 2009 г. и повысили их на 2010 г. на 8% и 23%, соответственно. Избыток дешевого газа привел к росту предложения азотных удобрений, а недостаток регулирования предложения привел к тому, что цена на фосфатную руду оказалась на 40% ниже прогноза экспертов. Эксперты скорректировали ценовые прогнозы в соответствии с рыночной ситуацией, чтобы отразить растущую вероятность нового роста цен на сырье, который уже заметен на рынках нефти и зерна.

«На фоне аналогов “Уралкалий” имеет разумную цену: он торгуется с 6,6 средней EBITDA за 2009-2010 гг. и с 20% дисконтом к Potash Corp. “Сильвинит” представляется сильно недооцененным: на 60% дешевле “Уралкалия” с 2.7, поскольку рынок требует большого дисконта за неликвидность, — говорится в обзоре. — “Акрон” щедро оценен, торгуясь с 9,2 и 20% премией к Yara. Однако с учетом корректировки на миноритарные пакеты и калийный рудник “Акрон” торгуется по справедливой стоимости».

Эксперты присвоили целевую цену для акций «Уралкалия» на уровне $18,50 (потенциал роста 15%), рекомендация — «покупать». Целевая цена «Сильвинита» — $631 (потенциал роста 58%) и $435 (потенциал роста 129%) для обыкновенных и привилегированных акций соответственно, рекомендация — «покупать». Аналитики присвоили «Акрону» целевую цену в $23,27 (потенциал снижения 1%), рекомендация — «держать».

С текущей ситуацией и прогнозом развития российского рынка минеральных удобрений можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок минеральных удобрений в России».