Анатолий Лукашов,

Эксперт

Об авторе: Анатолий Иванович Лукашов родился 25 августа 1936 г. в Краснодарском крае. По окончании средней школы, а затем учебы в Военно-морском авиационном училище им. Леваницкого служил в рядах Советской Армии, демобилизовался и последующие пятьдесят лет своей жизни, с 1957 г., посвятил химической и нефтехимических промышленности. Профессиональный путь начал аппаратчиком на волгоградском «Химпроме». Окончил высшее учебное заведение. С 1966 по 1972 г. – начальник цеха, а затем главный инженер завода СК Волжского химкомбината. Впоследствии назначается главным инженером «Главкаучука», потом начальником технического управления Миннефтепрома СССР. С 1980 по 1983 г. – заместитель министра Миннефтепрома СССР; последующие девять лет, до 1992 г., – заместитель председателя Госплана СССР. В годы реформ становится вице-президентом компании «Сибур». С 2002 г. – советник ряда газонефтехимических компаний по вопросам стратегического развития. В России основные запасы нефтехимического сырья – нефть, нефтяной попутный и добываемый природный газ, содержащие метан, этан, пропан, бутан, необходимые для получения ценнейших продуктов последующих переделов – расположены главным образом в Западной Сибири и в гораздо меньшей степени – на ее юге. По причинам многостадийности и капиталоемкости нефтехимического производства основные перерабатывающие мощности оставались в европейской части страны. Синхронного развития добычи и переработки легких углеводородов обеспечено не было.

В дореформенный период государство учитывало географию месторождений углеводородов и расположение перерабатывающей их промышленности и минимизировало потери:

- во-первых, планированием и организацией перевозок и переработки легких углеводородов на всех предприятиях - газовой, химической, нефтеперерабатывающей и нефтехимической отраслей, исходя из стратегических планов развития территорий и страны в целом;

- во-вторых, оптимизацией перевозок полупродуктов и, самое главное, их комплексной и глубокой переработкой до готовых изделий.

При этом возможная, на планируемый момент, добавочная стоимость при использовании одной тонны легкого углеводородного сырья достигала максимума.

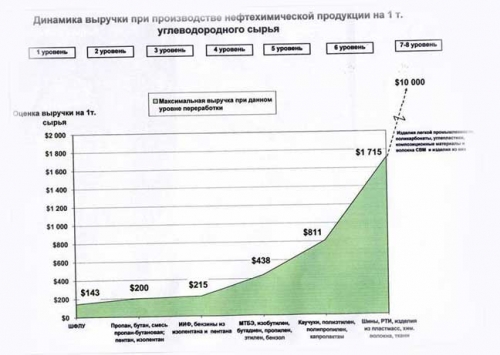

Рис. 1

По этой закономерности наивысшая эффективность и устойчивость бизнеса в нефтехимии может быть достигнута при организации комплексной переработки исходного природного сырья, с целью достижения наивысших потребительских свойств изделия или созданной добавочной стоимости его.

Не случайно, все издержки переработки, связанные с ее колоссальной географической оторванностью от источников сырья, государство нивелировало через регулирование, создавая предприятиям более или менее равные условия для получения прибыли и развития.

В новых условиях этих механизмов не стало. Длинное «транспортное крыло», разобщенность нефтехимических компаний, образовавшихся в результате приватизации, существенно утяжелило издержки переработки, делая ее низко рентабельной, а продукцию высоких переделов невыгодными в сравнении с выгодами от прямых продаж нефти и газа. Больше того, сама приватизация была проведена так, что перерабатывающие и сырьевые компании оказались «под крылом» разных собственников. При этом число нефтехимических компаний, интегрированных в сырье, стало незначительным. Так, например, главные владельцы мощностей по СУГу, «Сибур» и «Газпром», держат в своих руках соответственно 36 и 18% его выпуска, «Лукойл» – 8, «Башнефть» – 7. По 4% имеют «Сибнефть» и «Татнефть», по 3% – «Новатэк», «ТНК», и еще менее - остальные компании. А вот картина по переработке углеводородов в полиэтилен: в стране 47% его выпуска обеспечивает «Казаньоргсинтез», 20 – «Лукойл», 13 – «Сибур», и еще 20 – остальные компании. На рынке синтетических каучуков основные игроки – «Сибур» (56%) и «Нижнекамскнефтехим» (30%), доля «Титана» – 7% и еще 7% – у остальных компаний.

Как видим, переработчики оказались без необходимой им сырьевой базы, а сырьевики – без перерабатывающей. При такой «специализации» – притом что многие мощности, перерабатывающие нефть и газ, отделены от добывающих, а нефтехимические производства – от нефтепереработки, и каждый собственник сосредоточен на выполнении стоящих перед ним задач, – углеводороды используются неэффективно, не по-хозяйски. На факелах сжигается около 30% попутного нефтяного газа, а тот, который улавливается, применяется как топливо без выделения жидких фракций. Весьма слабо используются и возможности получения этановой, пропановой и бутановой фракций – например, этана из магистрального природного газа, либо этановой и более тяжелых фракций при газодобыче. И одновременно из-за дефицита этих ценнейших углеводородов в стране не хватает этилена, бутадиена, на «голодном пайке» сидят заводы.

Однако проблемы отрасли, доставшиеся от приватизации, не учитывающей особенностей производства и его взаимосвязей, на этом не заканчиваются. Объединявшая нефтехимию инфраструктура, которая раньше жестко планировалась под существовавшие расстановку и взаимосвязи производств, оказалась также нерационально поделенной, устарела и перестала эффективно служить – как новой расстановке производительных сил, так и изменившейся логике движения продукции. Это серьезно ограничивает и транспортировку углеводородов к заводам, и поставки производимых из них базовых продуктов (этилена, пропилена, бензола, стирола и др.) между центрами производства полимеров. Нарушена и не развивается сеть этиленпроводов. Не хватает электрогенерирующих мощностей, нуждается в активном ускорении развитие транспортной инфраструктуры, включая порты.

«Работа» нефтехимического комплекса на погашение внезапно возросших и продолжающих расти издержек по всей цепочке переделов нефтехимических производств привели к закономерному положению – к острой нехватке оборотных средств, инвестиционного капитала и, как следствие, к износу действующих мощностей. Начался совершенно несвойственный для отрасли период стагнации.

Так, если в 1930 г. здесь было запущено 6 новых производств, в 1960-м – 17, в 1970-м – 13, в 1980-м – 9, то в 1990-м – только одно, в 2000 г. – 3. При этом 45% основных фондов отрасли работают более 20 лет, еще 37% – от 10 до 20 лет, 10% – от 6 до 10 лет. И лишь 8% имеют возрастную структуру до 5 лет. Коэффициент обновления основных фондов стал в 4 раза ниже минимально необходимого, а объем инвестиций, даже при их увеличении в 2005 г., составил всего 47% от уровня 1991 г. Для полной модернизации производства требуются ежегодные инвестиции в размере 3–5 млрд долл., но за последние пять лет весь химический комплекс России получил всего 130 млрд руб. инвестиций. Отрасль копит технологическую отсталость.

Из-за отсутствия в стране четкой концепции комплексной переработки легких углеводородов, отсутствия профессионального органа организации и управления на уровне правительства отечественные предприятия и особенно микрокомпании остановились на низких переделах продукции. Предприятия продают и экспортируют химические полуфабрикаты и, теряя значительную добавленную стоимость, не могут выйти на следующие высокие технологии.

Единичные мощности установок, как правило, меньше современных зарубежных аналогов. Отсюда и производительность и эффективность. Не случайно российская доля в выручке на разных этапах цепочки стоимости крайне низка и составляет: 3% – по нефтегазопереработке, 1% – по пиролизу и мономерам, 0,7% – по полимерам. Лишь в разведке и добыче у нас 10%. А на тонну переработанной нефти в России приходится 11 кг произведенного этилена, тогда как в США этот показатель составляет 28 кг, в Японии – 35 кг, Германии – 42 кг. Естественно, возникает вопрос: какое же место мы занимаем на мировых рынках?

Оно, надо прямо сказать, малозаметно, его роль второстепенна, структура фрагментированна. Из-за отсталости технологий отрасль постепенно теряет позиции и на внутреннем рынке. С 2000 г. в нашу страну стремительно пошел импорт именно высокотехнологичных изделий и продуктов. В 2005 г. его объем достиг рекордного уровня в 8 млрд долл., а к 2007 г. он вырос еще на 3 млрд долл. Позиции иностранных компаний ощутимо усилились на рынке пластмасс, лакокрасочных материалов, РТИ. Спрос большой – и перспективные ниши тут же заполняются. Замечу, эти ниши заполняют крупные международные компании. Почему же не российские, не отечественные?

Сегодня в нефтехимической отрасли действуют пять финансово-промышленных групп. Они производят более 80% товарной продукции. На опыте «Сибура» могу сказать, что объединение активов в крупные компании позволяет более эффективно вести политику сокращения издержек, концентрировать ресурсы на важных направлениях и получать наиболее интенсивное развитие. Почему же тогда высокая степень концентрации капитала не служит исправлению кризисного положения?

Дело в том, что сегодня российская нефтехимия представляет собой набор отдельных конкурирующих игроков. У каждой компании – свой профиль деятельности. В отрасли также имеется большое количество небольших универсальных мощностей. И реальность такова, что деятельность всех их не объединена общей стратегией развития отрасли. Ее попросту пока еще нет. А если нет единых целей, нет и взаимодействия по решению общих проблем. В этом плане разработанная Минпромэнерго РФ «Стратегия развития химии и нефтехимии России до 2015 г.» – при активном осуществлении правительством необходимых мер ее поддержки – может стать только первым шагом, основой для вывода отрасли из кризиса.

Однако встает вопрос, какую же нефтехимию должно иметь государство.

Реальная оценка положения отрасли на рынке, а также трезвый, прагматичный и честный подход к имеющимся возможностям показывают, что наиболее вероятная альтернатива развития нашей нефтехимии – в становлении отрасли через формирование крупных, комплексных корпораций при участии газовых и нефтяных компаний России. Мелким и не комплексным компаниям в условиях глобализации экономики места не будет.

Такой подход «диктуют» в первую очередь многие отрасли российской экономики, «завязанные» на нефтехимии. А их среднегодовые темпы до 2010 г., по прогнозам разных экспертов, таковы (%): строительство – 9, пищевая промышленность – 12, машиностроение и электротехника – по 4. Оборонные отрасли остались без малотоннажной химии и специальных полимеров.

Явный стимул для развития производства шин, пластмасс, резинотехнических изделий и других химических материалов даст также планируемое удвоение производства автомобилей в России за счет реализации режима промышленной сборки (что предполагает 30-процентную локализацию). А если прибавить к этому инвестиционные программы естественных монополий, реализацию национальных проектов, то, без сомнения, обнаружим высокий потенциал развития отечественной нефтехимии; но не настолько, чтобы вывести ее на роль глобального мирового игрока.

Сегодня, чувствуя «бум» и потребности страны, наши российские компании приступают к осуществлению крупных инвестиционных проектов – их более 20-ти – со сроком реализации до 2010-2012 гг. Поставлены серьезные цели. Однако масштабные инвестиционные проекты, не подтвержденные привязкой к ресурсной базе и развитию базовых продуктов и не сориентированные с потребностями экономики и обороны страны, несут системный риск. Им необходима скоординированность решений. Дисбаланс между спросом и предложением, отсутствие государственного регулирования ничего хорошего производителям не сулят.

Ввод новых мощностей кардинально меняет экономику для производителя. В прошлом году, например, в потреблении и производстве полипропилена было достигнуто равновесие (до этого наблюдался значительный отрыв спроса от предложения). По расчетам экспертов-аналитиков, при профицитном характере рынка полипропилена цены внутреннего рынка снизятся до уровня экспортного паритета – 32 800 руб./т (при импортном паритете – 49 200 руб./т). В период до 2010 г. маржа производителей уменьшится с 419 до 85 долл./т, перетекая в сегмент переработки. А окупаемость новых, наиболее эффективных мощностей по производству полипропилена в этом случае увеличится с 3,5 до 5 лет, что несет очевидные проблемы планирующим новые производства этого нужного стране продукта.

Действительно, для вывода отрасли из технологического кризиса нужен целый комплекс мер. Здесь и участие государства в проведении согласованной инвестиционной политики, и экономически обоснованное регулирование сырьевых рынков, и субсидирование строительства наиболее капиталоемких объектов и инфраструктуры с целью сближения источников сырья, готовой продукции и товарных рынков.

Производители, реализующие проекты капитальных вложений по созданию новых мощностей мирового уровня, вправе рассчитывать также на налоговые льготы. Давно пора отменить таможенные пошлины на импортируемое технологическое оборудование, не производимое в России, и экспортные пошлины на бутиловый спирт, полиэтилен, полипропилен. Нефтехимии нужна не только «Стратегия развития», но и конкретная работа конкретных уполномоченных лиц по ее реализации, без которой любой документ становится пустой бумагой. Потребности страны требуют вывода отечественной нефтехимии на современный уровень развития. И медлить нельзя. Рынок, как известно, меньше всего умеет ждать. Тем более опаздывающих.

Журнал «Химия и бизнес», №5 (85), 2007

|