Фосфорные удобрения

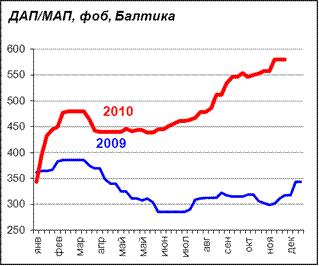

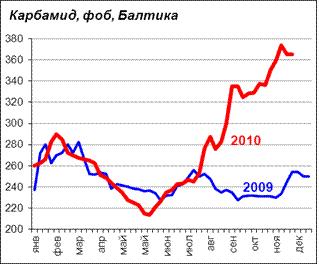

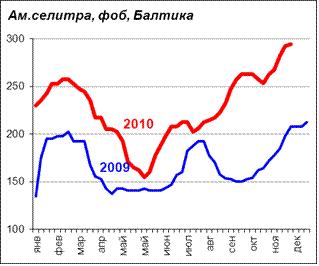

Ключевые цены на 8/12/2010, $/т | ДАП, фоб, Тампа | 570-580 | | ДАП, фоб, Сев. Африка | 585-600 | | ДАП, фоб, Балтика | 570-590 | | МАП, фоб, Балтика | 570-590 | | МАП, cfr, Бразилия | 605-610 | Ещё недавно задававший тон внутренний рынок США, в настоящее время задает обратную ценовую тенденцию. Европейский рынок также предпочитает занимать выжидательную позицию до развития сезонного спроса ближе к середине января-февралю. Кроме того, негатив на европейский рынок добавляет снижение курса Евро, что выражается ростом цен у дилеров. В Латинской Америке, благодаря последним закупкам товара из Марокко, России и США, в ближайшее время также стоит ожидать снижение покупательского интереса. Возобновление спроса в азиатском регионе - не ранее января-февраля. Сочетание данных факторов естественно способствует ослаблению мировых котировок - уже на $20-30 ниже пиковых значений декабря и понижательный тренд в краткосрочной перспективе, скорее всего, сохранится. В тоже время следует отметить, что производители в настоящий момент не испытывают проблем со свободным тоннажом - большинство распродали свою продукцию до конца года и/или заняты выполнением долгосрочных контрактов. Другими факторами, сдерживающими снижение цен являются: - возобновление роста цен на с/х продукцию (из-за негативных новостей по урожаю пшеницы в США, Австралии, Европе); - введение экспортных пошлин в Китае, хотя официально пока только на декабрь 2010г, но большинство обозревателей считают, что высокие пошлины впоследствии будут продлены до июня 2011г; - рекордно низкие запасы ДАП/МАП у производителей в США в сочетании с ожидаемыми остановками заводов Mosaic на ТО. Компания OCP (Марокко) объявила об инвестиционном плане развития в рамках построения Jorf Lasfar Phosphate Hub, основные позиции которого следующие: - Запуск новых мощностей ДАП/МАП в период июль 2013-июль 2015 суммарным объемом 4 млн. тонн с полугодовым интервалом; - После запуска данных установок, общие мощности OCP должны составить более 9 млн.т ДАП/МАП/год и тем самым перегнать мирового лидера отрасли - Mosaic; - До 2013г планируется увеличить мощности ДАП/МАП с текущих 3 до 5 млн. тонн/год за счет запуска мощностей в рамках СП с бразильской Bunge (+725 тыс.т в 2011г) и запуска мощностей 1,5 млн.т/г ДАП/МАП к концу 2012г; - Увеличение мощностей по добыче фосфатного сырья с 30 до 50 млн.т/год; - Увеличение мощностей по обогащению фосфатного сырья с 9 до 38 млн.т/год; - Запуск к 1 кварталу 2013г пульпопровода (44 млн.т/год) от рудников к перерабатывающим мощностям, в целях значительного снижения транспортных, энергетических и экологических затрат; - Расширение инфраструктуры порта Jorf Lasfar; Суммарный объем инвестиций оценивается в $7 млрд., однако в настоящее время пока не достигнуты соглашения с потенциальными партнерами в рамках возможных СП и компания OCP для экономии времени приняла решение о самостоятельном начале плана модернизации. Азотные удобрения  Ключевые цены на 8/12/2010, $/т | Карбамид прил, фоб, Южный | 375-380 | | Карбамид прил, фоб, Балтика | 360-371 | | Карбамид прил, cfr, Бразилия | 393-398 | | Карбамид гран, фоб, Бл. Восток | 385-390 | Снижение активности отмечается на рынке карбамида. После относительно активного ноября, на рынке отмечается снижение интереса со стороны потенциальных покупателей. По итогам конференции FAI, Индия в текущем году больше не будет проводить тендеров на закупки карбамида. В Бразилии также снижается спрос, особенно учитывая факт, что достаточно крупные объемы ранее закупленного карбамида начинают прибывать в бразильские порты. Турция, несмотря на сохранение сезонного спроса, в создавшихся условиях предпочитает занимать выжидательную позицию. Ослабление Евро по отношению к доллару негативно отразилось на активности европейских потребителей - последний тендер по продаже египетского товара показал снижение цен на $15-20 от уровня предыдущих сделок. Трейдеры, имея нераспроданные объемы карбамида "на руках", не спешат с покупкой свежего тоннажа и ценовые котировки начали постепенно снижаться - до $370/фоб в Южном и до $360/фоб и ниже на Балтике, хотя производители, имея достаточно плотную программу отгрузок пока не торопятся идти на понижение цен. Ценовым индикатором в краткосрочной перспективе может стать Пакистан, где Правительство намерено провести тендер на закупки 250 тыс. тонн карбамида, хотя сроки проведения тендера пока не обозначены. Аммиачная селитра  Цены продолжают расти. Сочетание роста активности продаж ам. селитры на внутренний рынок в России и Украине и сохранение активного экспортного спроса, цены на ам. селитру в портах Черного моря и Балтики продолжают расти. Наиболее активными в последнее время выступают турецкие импортеры и по результатам последних сделок, цены повысились до $300/фоб, и выше. Свежий тоннаж предлагается производителями по ценам до $310/фоб. Аммиак

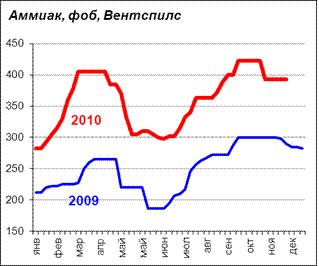

Ключевые цены на 8/12/2010, $/т | Аммиак, фоб, Южный | 390-400 | | Аммиак, фоб, Вентспилс | 390-395 | | Аммиак, cfr, Тампа | 460 | | Аммиак, фоб, Тринидад | 420-425 | Улучшение ситуации отмечается на мировом рынке аммиака. Поставщики из Южного имеют заполненный портфель заказов до конца года и сообщают о сохранении интереса, в первую очередь со стороны рынка США. Данный факт связан с сообщениями о сокращениях производства в Тринидаде (остановка линии на заводе Yara мощностью 300 тыс.т по техническим причинам) которые совпали с объявлением о временном ограничении поставок природного газа на другие азотные предприятия Тринидада. Ожидается, что ограничение будет действовать в течение 2-х недель. Как результат, трейдеры активизировались на закупках аммиака в Южном и, скорее всего, в ближайшей перспективе цены могут подрасти. Касательно дальнейшего развития спроса в США, ожидается более раннее возобновление интереса со стороны с/х потребителей, что также должно положительно отразиться на уровне ценовых котировок. Калийные удобрения  Ключевые цены на 8/12/2010, $/т | Хлоркалий, станд, фоб, Балтика | 290-395 | | Хлоркалий, гран, фоб, Ванкувер | 320-385 | | Хлоркалий, гран, cfr, Бразилия | 400-450 | | Хлоркалий, cfr, Китай - контракт | 350 | Как и на рынке фосфорных удобрений, поставщики калийных недоумевают над решением DOF Индии относительно снижения цены на хлоркалий для поставок в сезоне 2011/12 с $370 до 350/т, каф. Более того, в своих предложениях поставщики хлоркалия настаивают на повышении цен до $400-450/т, каф, причем уровень цен будет зависеть от "быстроты отклика" индийской стороны. То есть, как и в случае с китайскими переговорами, чем дольше затягиваются переговоры, тем выше цена. Другим весомым фактором у поставщиков выступают растущие объемы продаж на рынки ЮВА с повышением цены с каждым новым раундом переговоров. В частности последние сделки в регионе были заключены по ценам $430-450/т, каф. Цены в Бразилии также согласованы на более высокм уровне – до $435-450/т, каф. Фрахтовый рынок

Уровень фрахтовых ставок на перевозку удобрений (ист. Bery Maritime, Норвегия): | Тампа-Индия (50-60,000т) | 52-54 $/т | | Балтика-Индия (35-45,000т) | 51-53 $/т | | Тампа-Бразилия (20-25,000т) | 33-35 $/т | | Балтика-Бразилия (25-30,000т) | 30-32 $/т | На рынке судов класса Handysize в последние 2 недели отмечается небольшое оживление, что связано с ростом активности грузоперевозчиков в преддверие рождественских каникул. В пересчете, ставки на данные суда подросли на $2-5 за тонну перевозимого груза практически на всех направлениях. В то же время, фрахт на суда крупнотоннажных категорий Capesize и Panamax остаются под давлением, вследствие избыточного предложения. В целом на рынке сохраняется тенденция превышения свободного тоннажа, что означает сохранение относительно низких фрахтовых ставок сухогрузного флота в краткосрочной перспективе. Подробнее с текущей ситуацией и прогнозом развития российского рынка минеральных удобрений можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок минеральных удобрений в России». НИУМФ |