«СЕГОДНЯ ВРЕМЯ УНИКАЛЬНЫХ ВОЗМОЖНОСТЕЙ…»

Взгляд В.М. Капустина, генерального директора ОАО «ВНИПИ-нефть», на проблемы и тенденции российской нефтепереработки.

Известность генерального директора ОАО «ВНИПИ-нефть», заведующего кафедрой технологии переработки нефти РГУ нефти и газа им. И. М. Губкина Владимира Капустина давно вышла за узкий круг специалистов нефтегазовой отрасли. К оценкам одного из ведущих российских аналитиков прислушиваются в Правительстве РФ, ему охотно предоставляют свой эфир ведущие телеканалы страны, чему свидетельством августовское выступление Владимира Капустина совместно с вице-премьером Сергеем Ивановым в эфире телеканала РБК.

Сделанные авторитетным специалистом выводы о состоянии и перспективах нефтепереработки РФ в контексте глобального рынка часто звучат неутешительно для российских компаний и специалистов. Однако все, кому небезразлична ситуация в российской нефтегазовой отрасли, понимают, что его трезвый взгляд на вещи гораздо лучше, чем позиция страуса, которую занимало руководство страны в 90-е годы. В ходе недавней встречи с Владимиром Капустиным, журнал OILMARKET затронул ряд актуальных проблем отечественной переработки.

Что всегда вдохновляет в общении с Владимиром Капустиным, так это умение смотреть не развитие российской переработки и нефтехимии в международном контексте, схватывать ключевые тенденции в мировой нефтепереработке и проецировать их на российские реалии. С этого и началась наша беседа.

OILMARKET: Что сегодня оказывает наиболее сильное влияние на развитие рссийской нефтеперерабатывающей отрасли?

В. Капустин: Главное, это то, что сегодня в мировой нефтепереработке происходят значительные измерения. Прежде всего, они обусловлены тем, что во многих странах лидерство в отрасли переходит к государственным нефтегазовым корпора циям. В частности, добыча в Саудовской Аравии, России, Китае, Иране, Венесуэле, Бразилии и Малайзии сосредоточена главным образом в государственных руках. Сегодня единственной западной компанией, которая может сравниться с мощью предприятий перечисленных стран, является ExxonMobil.

Иными словами, усиление контроля государства над нефтегазовой отраслью является сегодня в мире определяющим и для нефтепереработки.

Следующий важный фактор, влияющий на нефтепереработку, — ужесточение экологических законов. Многие страны за последние несколько лет существенно снизили содержание серы, ароматики и бензола в топливах. В частности сегодня 80% дизтоплива в США имеет содержание серы 15 ррт. В ближайшее время к такому ограничению должны прийти и многие страны ЕС.

Соответственно, ужесточение экологических требований существенно «подстегнуло» научно-технический прогресс в нефтепереработке.

Еще одной тенденцией, характерной для мировой нефтепереработки, является стремительное развитие даунстрима (переработки, транспортировки и сбыта нефтепродуктов) в добывающих странах Ближнего и Среднего Востока, а также Юго-Восточной Азии. В целом за последние три года увеличение мощности переработки в данных регионах составило 244 млн т в год.

OILMARKET: Это больше, чем вся российская переработка в 2006 году...

В. Капустин: И этот процесс набирает темпы! Если посмотреть на страны Азиатско-Тихоокеанского региона, то здесь в ближайшие три-четыре года в общей сложности ожидается прирост мощностей 310 млн т в год. Указанный рост перерабатывающих мощностей соответственным образом влияет на уровень спроса на нефть.

Вместе с тем необходимо отметить, что достаточно серьезно загружены мощности переработки в Европе, в странах Азиатско-Тихоокеанского региона и Северной Америке. Здесь средний коэффициент загрузки составляет 89-92%...

OILMARKET: Спрос на сырье стремительно растет, нефтедобыча уже сегодня не поспевает. Чем это грозит мировой нефтепереработке?

В. Капустин: Проблема усугубляется еще и тем, что сегодня в качестве сдерживающего фактора развития отрасли выступает альтернативное топливо. Европа, США объявили курс на развитие альтернативных видов топлива, это может серьезно сказаться на нефтедобыче. Например, ОПЕК собирается заморозить модернизацию объектов добычи в нескольких странах. Они боятся, что деньги, вложенные в добычу, не будут оправданы. Сегодня энергетические программы США, Западной Европы предусматривают, что к 2020 году доля альтернативных видов топлива должна возрасти до 20%.

В свою очередь, появившиеся риски для добычи создают определенные предпосылки и для переработки.

OILMARKET: Тем не менее, инвестиции в нефтепереработку в России начали расти. С чем это связано?

В. Капустин: Да, рост наметился...Безусловно, сказалась встреча Владимира Путина с олигархами в начале этого года, где Президент четко обозначил руководителям крупнейших нефтегазовых компаний важность перехода к развитию перерабатывающих мощностей.

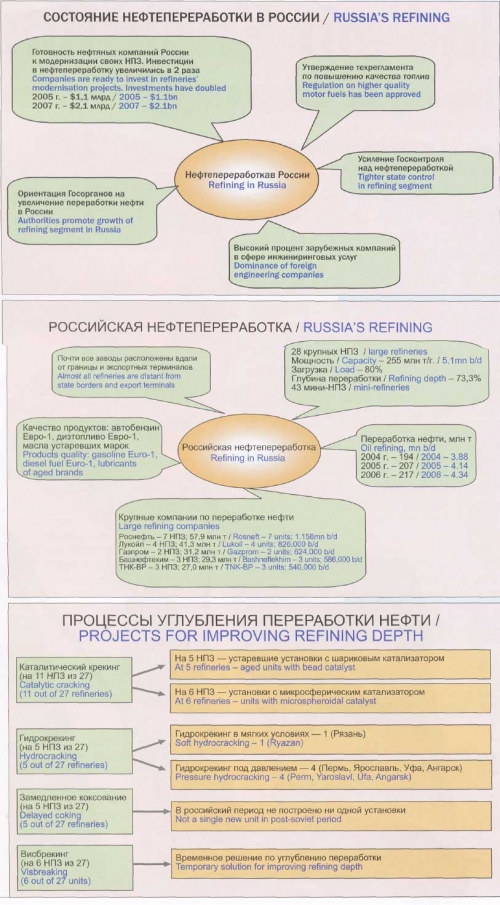

Впрочем, не следует строить иллюзий — ведь большая часть инвестиционных программ пока что остается на бумаге. Пока по итогам 2007 года ожидается, что инвестиции в переработку увеличатся в РФ вдвое — до $2,1 млрд.

При этом также наблюдается рост контроля государства над перерабатывающими мощностями. В частности, сегодня две национальные компании являются владельцами около 50% мощностей переработки в России. Так, после покупки «Юкоса» «Роснефть» стала крупнейшей перерабатывающей российской компанией.

OILMARKET: К чему это ведет?

В. Капустин: Безусловно, госконтроль над НПЗ начинает сказываться на рынке нефтепродуктов в России. Например, все государственные поставки нефтепродуктов, которые раньше осуществлялись частными компаниями на основании тендеров, сегодня перешли к госкомпаниям. В итоге госструктуры сбивают цены частникам, и на рынке возникает определенный дисбаланс.

OILMARKET: Какие еще факторы, наряду с усилением госконтроля, играют ключевую роль в развитии отечественной нефтепереработки?

В. Капустин: В качестве третьего определяющего фактора следует отметить принятие техрегламентов по улучшению качества топлива, согласно которым РФ должна к 2014 году поэтапно ввести стандарт Евро-5. Иными словами, большинству предприятий придется оставшийся период времени провести в тесном диалоге с инжиниринговыми компаниями.

Следует подчеркнуть, что на сегодня ситуация в российской нефтепереработке весьма далека от критериев, соответствующих евростандартам.

OILMARKET: Где проходит основной водораздел отставания?

В. Капустин: Крайне низка доля вторичных процессов, Лишь 16 из 28 российских НПЗ имеют вторичные процессы, тогда как оставшиеся 12 и 43 мини-НПЗ таковыми не располагают.

Новые установки по углублению переработки нефти можно пересчитать по пальцам: на сегодня 28 НПЗ располагаютСЯ установками гидрокрекинга и шестью установками висбрекинга. Висбрекинг пользуется сегодня большой популярностью у компаний, прежде всего, из-за своей дешевизны, однако этот процесс позволяет решить проблему переработки мазутов лишь частично. Сегодня заводам необходимо начинать реализацию дорогостоящих, но более эффективных процессов углубления переработки.

OILMARKET: Чем сдерживается этот процесс? Ведь у нефтяных компаний появились крупные финансовые ресурсы?

В. Капустин: Корпоративные преобразования в отрасли сказываются на развитии НПЗ компаний. Например, «Роснефть», купив новые НПЗ, притормозила модернизацию своих старых и вновь приобретенных предприятий из-за долгов в $34 млрд. Не совсем гладко проходит у «Лукойла» развитие проектов в Перми и НОРСИ в Костово, а развитие Волгоградского НПЗ притормозила недавняя авария.

У начавшего несколько лет назад активное развитие нефтеперерабатывающего направления «Русснефти» Михаила Гуцериева, как известно, возникли серьезные проблемы, и говорить о финансировании проектов модернизации на заводах компании пока сложно.

Из-за проблем проектного финансирования, в очередной раз затормозился проект строительства нового НПЗ и нефтехимического комплекса в Нижнекамске. Буксует Кинеф - НПЗ «Сургутнефтегаза» в Киришах. Также показательной является ситуация, сложившаяся на Московском НПЗ: из-за постоянных конфликтов между акционерам, завод уже несколько лет стоит на месте в своем развитии

OILMARKET: И все же развитие идет, компании инвестируют в переработку...

В. Капустин: Да, развитие идет, но есть еще одна важная проблема — рост инвестиций в отечественную переработку идет на пользу в первую очередь иностранным инжиниринговым компаниям, а не российским научным и технологическим центрам. Зарубежные инжиниринговые компании осуществляют руководство проектами, разработку базовых проектов и поставку оборудования, тогда как российским проектным организациям остается лишь рабочее проектирование. В целом, на долю российских проектных организаций приходится лишь 10-15% емкости отечественного рынка инжиниринга, который до 2020 году составит около $55млрд...

OILMARKET: В чем причина такого отставания, и где российские компании все же могли бы составить конкуренцию?

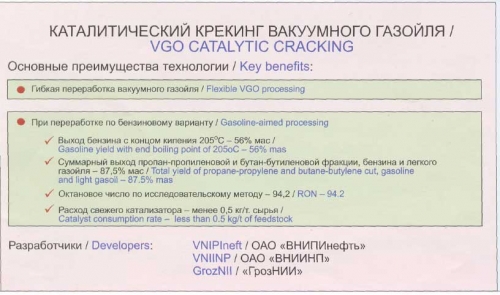

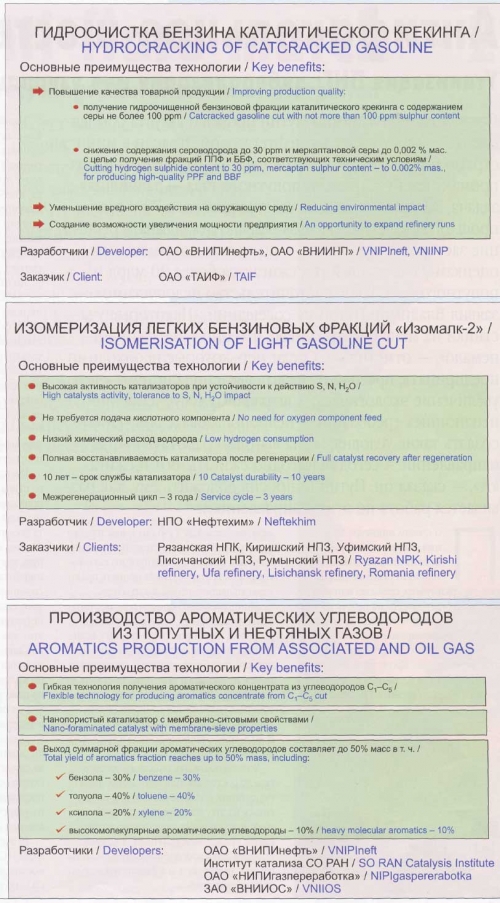

В. Капустин: Причина отставания уходит корнями в 90-е годы и наверстывать всегда трудно. Сказывается недостаток квалифицированных проектных организаций и кадров, отсутствие рынка проектировщиков...0днако уже сегодня есть возможность выполнять детальные проекты силами российских проектировщиков. И уже сегодня есть конкурентоспособные отечественные технологии изомеризации, гидроочистки бензина крекинга, висбрекинга, каталитического крекинга, производства ароматических углеводородов из попутных нефтяных газов и др....

OILMARKET: Подводя итоги нашему обсуждению, как бы в целом Вы оценили сегодняшнюю ситуацию в переработке, и каковы оптимальные пути решения ключевых проблем?

В. Капустин: Сегодня сложилась уникальная стратегическая и экономическая ситуация для резкого ускорения развития российской нефтепереработки. При этом необходимо существенное повышение роли российских компаний в модернизации отечественной нефтепереработки. Российские компании сегодня обладают конкурентоспособными технологиями нефтегазо-переработки, значительным опытом базового и рабочего проектирования, возможностью оказывать полный комплекс инжиниринговых услуг (поставка оборудования, монтаж, пуско-наладка, управление строительством). В сложившихся условиях весьма целесообразно укрупнение научных и технологических центров. Для реализации проектов «под ключ» целесообразно создание консорциумов проектных и монтажно-строительных организаций или инжиниринговых компаний. В частности, на базе ОАО «ВНИПИнефть» российское правительство может создать крупную государственную инжиниринговую компанию с привлечением крупного банка для проектного финансирования осуществления крупных проектов в области нефтепереработки и нефтехимии не только в России, но и за рубежом. Я убежден, что услуги такой компании будут востребованы на мировом рынке в свете тех процессов, о которых мы говорили в начале нашей беседы. Сегодня у нас есть эта уникальная возможность!

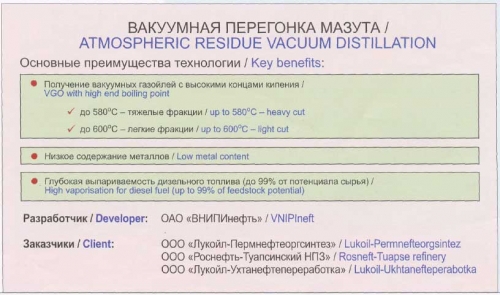

Разработчики: ОАО «ВНИПИнефть» Институт СО РАН, ОАО «НИПИгазпереработка» ЗАО «ВИНИИОС»

Журнал «OILмаркет», № 8, 2007