ПОЛИОЛЕФИНЫ: шансы российских экспортеров

В ближайшие десять лет, по прогнозам, мировая торговля полиэтиленом и полипропиленом приобретет однополюсный характер с центрами производства на Ближнем Востоке и переработки в Китае. Сможет ли Россия стать вторым мировым производителем полиолефинов?

Ближайшие пять лет (2006-2010 гг.) мировая торговля полиолефинами будет стремиться к схеме глобализации. Выражением этих процессов станет создание мирового глобального центра производства полиолефинов на Ближнем Востоке, и формирование глобального потребителя, определяющего соотношение мирового спроса и предложения, а, соответственно, и цены, в лице Китая. В свою очередь Китай может превратиться в глобального экспортера готовых изделий из полиолефинов.

Таким образом, мировой рынок полиолефинов неизбежно будет стремиться к схеме:

1 - производство полиолефинов на Ближнем Востоке –

2 - поставка полиолефинов с Ближнего Востока в Китай на переработку -

3 – поставка готовых изделий из Китая по всему миру.

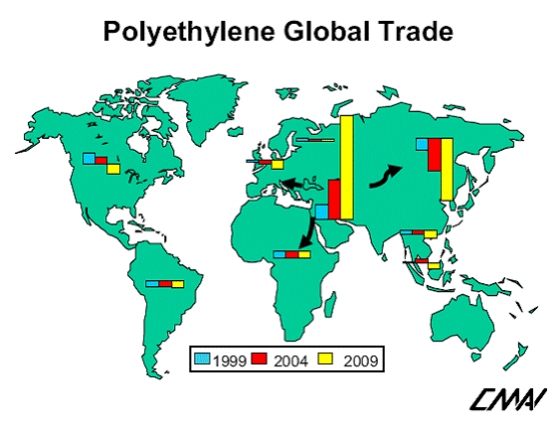

Рис. 1. Источник: данные CMAI (США)

Данные центростремительные тенденции вызваны тремя факторами:

- развитием газофазных и жидкофазных технологий;

- ростом цен на углеводородное сырье;

- условиями ВТО.

Рост цен на углеводородное сырье приводит к серьезным последствиям, так как прибыльность производства полиолефинов сокращается из-за высокой стоимости сырьевых материалов. Доступность недорогих сырьевых материалов становится важным ценовым преимуществом. На сегодняшний день, и в обозримом будущем, Ближний Восток будет иметь значительное ценовое преимущество по производству этилена и полиэтилена и небольшое преимущество в производстве пропилена и полипропилена.

Условия вступления Китая в ВТО предполагают значительное уменьшение таможенных пошлин на поставки полиолефинов, что откроет ценовые преимущества поставкам с Ближнего Востока по сравнению с затратами на внутреннее производство. То же самое касается текущих экспортеров – Японию и Южную Корею. Эти страны могут превратиться в импортеров ближневосточного полиэтилена.

В результате, в ближайшие годы Саудовская Аравия станет крупнейшим мировым поставщиком полиэтилена, а Китай станет крупнейшим мировым импортером за прогнозируемый период. США и Европа продолжат импортировать пленки и пакеты в больших объемах в первую очередь из Китая и других стран Азии. Более низкие затраты на сырье вместе с низкими заработными платами, преимущества, связанные с эксплутационными расходами, позволяют по всему миру успешно экспортировать пленки и пакеты.

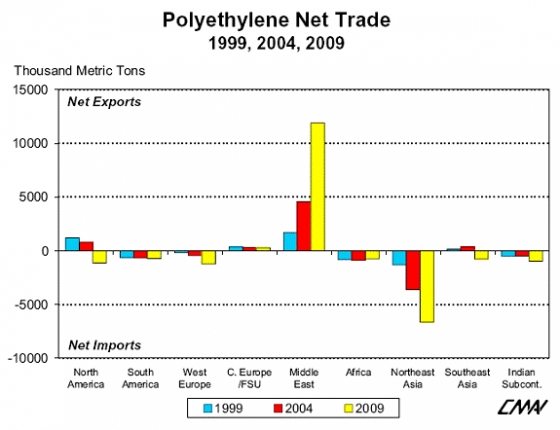

Рис. 2. Metric ton - метрическая тонна, 1000 кг. Источник: данные CMAI (США).

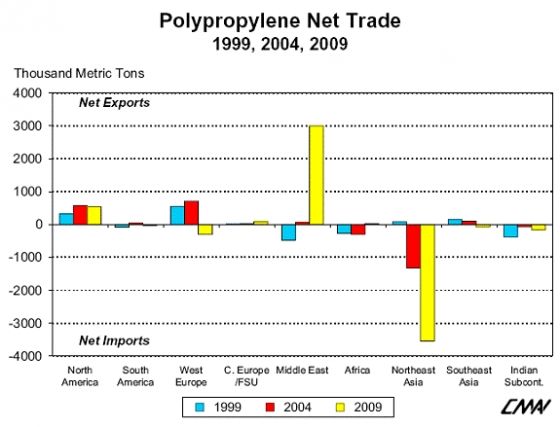

Рис. 3.Источник: данные CMAI (США)

Какое место займет Россия?

Данный прогноз американской консалтинговой компании ориентирован на 2006-2009 гг. и предполагает наличие одного глобального энергетического центра – Ближнего Востока. Россия не рассматривается в качестве возможного мирового поставщика полиолефинов. Предполагается, что она останется экспортером не переработанных углеводородов. С этим прогнозом можно согласиться.

До 2010 г. российские компании будут ориентированы, прежде всего, на удовлетворение потребностей внутреннего рынка. Однако дальнейший рост цен на энергоносители может сделать Россию вторым мировым центром производства полиолефинов. Бесспорно, себестоимость выпуска данной продукции на Ближнем Востоке будет ниже. Однако Россия может иметь преимущества в виде более низких транспортных расходов. В этой ситуации размер российской экспансии будет зависеть от амбиций руководителей нефтехимических компаний. Здесь не стоит говорить только о прямой конкуренции. Возможны варианты с покупкой акций зарубежных компаний. Альянс российских поставщиков углеводородов и западноевропейских разработчиков технологий и оборудования может составить серьезную конкуренцию Ближнему Востоку. Не стоит забывать и о политической нестабильности в этом регионе, в результате которой Иран так может никогда и не стать вторым мировым поставщиком полиолефинов вслед за Саудовской Аравией.

Что касается краткосрочного прогноза, то, как уже говорилось, до 2010 г. установленные и вводимые мощности по производству полиолефинов будут почти целиком поглощены внутренним рынком. В качестве возможных экспортных направлений можно рассматривать страны бывшего СССР, Китай, Центральную и Западную Европу и, вполне допустимо, Северную Америку.

Экспорт в страны СНГПо итогам 2005 г. импортные поставки полиолефинов в страны бывшего СССР (не включая РФ) в совокупности составили:

- ПЭВД – более 180 тыс.т;

- ЛПЭВД – около 60 тыс.т;

- ПЭНД – более 190 тыс.т;

- ПП – более 100 тыс.т.

Китай – один из приоритетных рынковПринимая во внимание то, что внутренние мощности в Китае установлены вдоль восточного побережья, через которое также проходят пути доставки импортируемых полиолефинов (и из Кореи, или из стран Ближнего Востока), цена полиолефинов в северных и западных районах страны содержит значительную транспортную нагрузку. В этой связи транспортные издержки по доставке полиолефинов из России железнодорожным транспортом могут быть вполне конкурентными. Учитывая более низкую себестоимость производства полиолефинов в России (в виду доступности углеводородов) можно достаточно высоко оценить экспортный потенциал Китая для отечественных производителей.

Особую актуальность могут представлять поставки ПЭВД, так как мощности на Ближнем Востоке, ориентированные на экспорт в Китай – это газофазные установки, нацеленные на выпуск ПЭНД и ЛПЭВД. Учитывая, что потребность китайского рынка в импорте каждого вида полиолефинов измеряется в млн. т, экспорт в Китай отечественного полиэтилена и полипропилена может быть весьма актуален. К 2010 г. российские производители могут ориентироваться на объем в 500 тыс. т по каждой группе полиолефинов. Особенно, экспорт в Китай может быть интересен для предприятий, расположенных в восточной части России.

При достижении себестоимости производства полиолефинов, близкой к условиям Ближнего Востока, отечественные компании могут занять существенную долю китайского рынка. Если цены на углеводороды в следующем десятилетии продолжат расти, то, видимо, так и произойдет.

В качестве потенциальных рынков для российского экспорта полиолефинов помимо стран бывшего Советского Союза и Китая можно рассматривать Северную Америку, Западную и Центральную Европу. Эти рынки будут являться нетто-импортерами со значимыми объемами потребностей.

По прогнозам CMAI, Северная Америка в 2009 г. будет импортировать около 700 тыс. т ПЭНД и около 500 тыс. т ЛПЭВД. Западная Европа будет заинтересована в поставках ПЭНД в размерах 1100 тыс. т, ПЭНД и ЛПЭВД ~ по 300 тыс. т. Центральная Европа в 2009 г/ будет импортировать около 160 тыс. т ЛПЭВД.

Анализ технологий на существующих отечественных производствах, прогноз ввода новых мощностей, марочная структура и прогноз спроса на различные марки полиэтилена и полипропилена, прогноз цен и оценка экспортного потенциала смотрите в отчетах Академии Конъюнктуры Промышленных Рынков:

Рынок полиэтилена низкого давления (ПЭНД) в России;

Рынок полиэтилена высокого давления (ПЭВД) в России;