РЫНОК НЕТКАНОГО ГЕОТЕКСТИЛЯ: сохранится ли импорт?

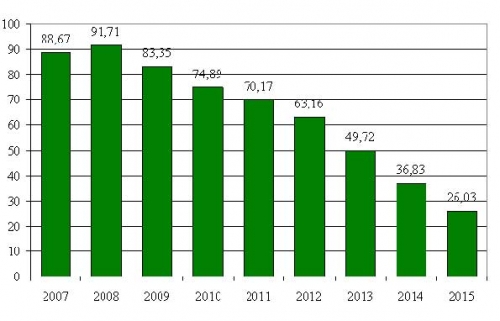

В 2008 году можно ожидать незначительного увеличения объема импорта – на 3-4%. Снижение темпов прироста импорта обуславливается повышенной активностью отечественных производителей иглопробивного геотекстиля на основе штапельных в 2007-2008 гг.

В период с 2008 по 2015 гг. прогнозируется постепенное снижение объемов импорта нетканого геотекстиля в Россию.

Прогноз динамики импорта нетканого геотекстиля в 2008 - 2015 гг., млн. кв.м

Источник: оценка АКПР

В 2010 году объем импорта сократиться по сравнению с уровнем 2007 года на 15,5%.

Сокращение спроса на импортную продукцию в этот период связан с появлением новых производств нетканого геотекстиля на территории России, в первую очередь по технологии спанбонд.

По нашим прогнозам появления новых масштабных производств нетканого геотекстиля по технологии спанбонд можно ожидать в 2009 – 2011 гг.

В 2015 году импорт снизится до 26,03 млн.кв.м.

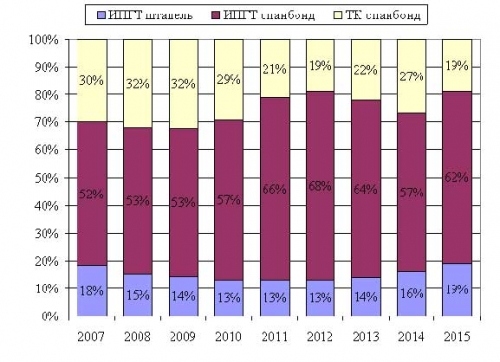

Прогноз структуры импорта нетканого геотекстиля в 2008 – 2015 гг. зависимости от способа производства, %

Источник: оценка АКПР

По нашим прогнозам к 2010 году структура импорта нетканого геотекстиля не претерпит существенных изменений: иглопробивной геотекстиль, изготовленный по технологии спанбонд, останется наиболее распространенным среди импортной продукции – 57% в структуре импорта. Объем импорта ИПГТ спанбонд в 2010 году составит 43 млн. кв.м. Начиная с 2009 и до 2015 года импорт ИП спанбонда скорее всего будет сокращаться с некоторыми колебаниями в 2010-2012 гг.

В 2015 году объемы импорта иглопробивного спанбонда составят 16 млн. кв.м. сократившись с уровнем 2007 года на 65%. В относительном выражении к 2015 году доля ИП спанбонда увеличится на несколько % по сравнению с 2010 году (с 57% до 62%). По нашим оценкам, иглопробивной спанбонд будет удерживать свои лидерские позиции во многом за счет постоянного присутствия на российском рынке двух белорусских производителей (Пинема и Могилевхимволокно). Несмотря на значительное сокращение импорта в данном сегменте импортного геотекстиля, спрос на белорусский геотекстиль вряд ли будет вытеснен с рынка. За счет свободной торговой зоны между Россией и Белоруссией продукция булорусского производства воспринимается как отечественная. Зачастую доставка геотекстиля из Белоруссии обходится выгоднее по сравнению с российскими поставщиками.

На долю термоскрепленого геотекстиля, изготовленного по технологии спанбонд, будет приходится в 2010 году 29% импорта. Объем импорта термоскрепленого геотекстиля, изготовленного по технологии спанбонд, в 2010 году составит порядка 22 млн. кв.м. По нашим прогнозам, с 2009 года импорт термокрепленого геотекстиля типа спанбонд будет падать. Мы связываем это с запуском в период 2009-2011 гг. не менее 4 новых линий по изготовлению геотекстиля методом «спанбонд» с последующим скреплением на каландрах. К 2015 году объем импорта ТК спанбонда составит не более 5 млн. кв.м., что на 81% ниже поставок 2007 года. Удельный вес термокрепленого спанбонда в 2015 гг. составит 19% в общей структуре импорта.

Доля иглопробивного геотекстиля на основе штапельных волокон будет до 2010 года сокращаться с 18% в 2007 году до 13% к 2011 году. Объемы импорта ИПГТ на основе штапельных волокон будут падать и в дальнейшем вплоть до 2015 года и достигнут в 2015 году порядка 5 млн. кв.м. Несмотря на сокращение объемов в натуральном выражении, удельный вес ИПГТ штапель будет увеличиваться с 13% в 2010 году до 19% в 2015 г. Следует полагать, что определенный объем иглопробивного нетканого полотна на основе штапельных волокон в любом случае сохранится на рынке, поскольку является высококачественным материалом премиум – класса (марки Naue, Huesker, Bontec, Mirafi).

Прогнозируемое развитие внутреннего производства, как иглопробивного геотекстиля, так и термокрепленого, приведет к сокращению доли данного вида геотекстиля в структуре импорта с 46% в 2007 году до 27% в 2010 году.

Динамика импорта нетканого геотекстиля относительно внутреннего потребления в 2008 – 2015 гг., %

Источник: оценка АКПР

В результате прогнозируемых изменений в структуре импорта геотекстиля в 2008 – 2015 гг., сопровождаемых развитием внутреннего производства, доля импорта в структуре потребления нетканого геотекстиля в России будет постепенно снижаться вплоть до 2015 года. При этом, если в 2010 году более половины потребляемого нетканого геотекстиля будет производиться на территории России, то уже к 2015 году на внутреннее производство будет приходиться более 90%. Надо сказать полностью импорт не сможет исчезнуть с рынка, поскольку белорусские производители, воспринимаемые как отечественные, в любом случае будут частично работать на российский рынок. Кроме того, высококачественная импортная продукция также скорее всего будет иметь место в незначительном объеме.

По нашим прогнозам доля импортной продукции в структуре потребления нетканого геотекстиля на российском рынке к 2015 году сократится до 6%.

Более подробно с анализом текущей ситуации и прогноз развития российского рынка нетканого геотекстиля смотрите в отчете маркетингового исследования Академии Конъюнктуры Промышленных Рынков «Рынок нетканого геотекстиля в России».

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru