НА ПУТИ К ИМПОРТОЗАМЕЩЕНИЮ

Совокупный объем импорта полимеров в Россию в 2005 г. составил 988 тыс. т, что эквивалентно 34% общего объема переработки. Таким образом, чуть более трети перерабатываемых в России полимеров поставляются из-за рубежа…

Российский импорт базовых полимеров

Самым крупнотоннажным полимером, поставляемым в Россию из-за рубежа, является полиэтилентерефталат (ПЭТФ). Объем импорта данного полимера в 2005 г. составил 401 тыс. т. Поставки полипропилена (ПП) составили 148,5 тыс. т, полиэтилена низкого давления (ПЭНД) – 121,1 тыс. т, линейного полиэтилена высокого давления (ЛПЭВД) – 85,1 тыс. т.

Табл. 1. Объемы импорта полимеров в Россию в 2005 г.

Вид пластика | Объем импорта, тыс. т. |

| Фторполимеры | 0,05 |

| Ударопрочный полистирол | 7,5 |

| Полиамиды | 9 |

| Полистирол общего назначения (GPPS) | 10,9 |

| Поликарбонаты | 19 |

| Полиэтилен высокого давления | 20,4 |

| АБС-пластик (сополимер акрилонитрила, бутадиена и стирола) | 21 |

| Вспенивающийся полистирол (EPS) | 45 |

| Суспензионный поливинилхлорид | 47 |

| Эмульсионный поливинилхлорид | 53,4 |

| Линейный полиэтилен высокого давления | 85,1 |

| Полиэтилен низкого давления | 121,1 |

| Полипропилен | 148,5 |

| Полиэтилентерефталат | 401 |

По итогам 2005 г. на ПЭТФ пришлось 40% российского импорта полимеров. Полипропилен и ПЭНД покрывают соответственно 15 и 12% импортных поставок.

Структура импорта полимеров в Россию в 2005 г.

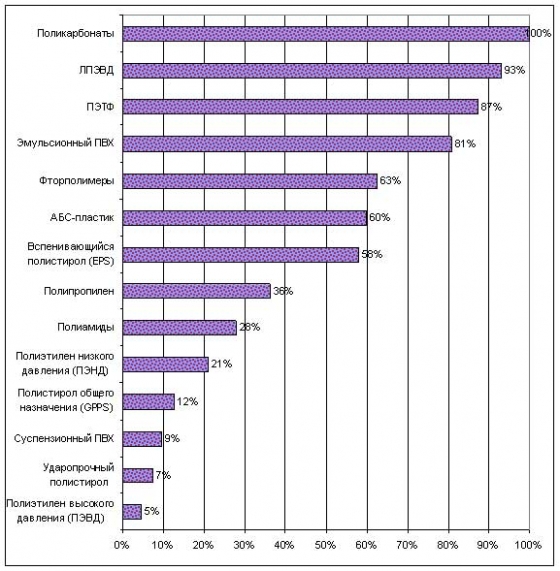

Более половины потребности Российского рынка покрывается импортными поставками следующих групп полимеров:

- поликарбонаты;

- линейный полиэтилен высокого давления;

- ПЭТФ;

- эмульсионный ПВХ;

- фторполимеры;

- АБС-пластик;

- вспенивающийся полистирол (EPS).

Доля импорта в общем объеме потребления полимеров в России в 2005 г.

Что касается импорта поликарбонатов, ПЭТФ и ЛПЭВД, то его значительная доля в структуре российского потребления связана с отсутствием достаточных мощностей. В настоящее время в России не производится поликарбонат. Первое отечественное производство ЛПЭВД было запущено в ноябре 2005 г. Также ограниченными являются внутренние мощности по производству ПЭТФ.

Большая доля импорта Э-ПВХ, ВПС, АБС-пластиков, обусловлена другими причинами. Несмотря на достаточный объем внутренних мощностей, эти полимеры продолжают в больших количествах закупать за границей, по причине технологического отставания отечественных производств. Данные линии были установлены в 60-70-х гг. и на сегодняшний день являются морально устаревшими. Производимое на них сырье является непригодным для изготовления качественных конечных изделий.

Отдельно необходимо объяснить присутствие фторполимеров в данном списке. Данное производство является для отечественных производителей экспортоориентированным. Практически 100% производимых фторполимеров поставляется на экспорт. Значительная же доля импорта фторполимеров обусловлена крайне низким уровнем внутреннего потребления и вызвана, скорее, частными причинами.

Перспективы создания импортозамещающих производств

Поликарбонат

Создание производства поликарбонатов в России является в настоящее время одним из самых актуальных проектов. На сегодняшний день в стадии оформления находится один проект по открытию производства данного полимера. На 2007 г. намечен запуск производства поликарбонатов на «Казаньоргсинтез» мощностью 70 тыс. т. в год. Уже в 2010 г. объем внутреннего потребления превысит данный уровень, и рынок вновь окажется в состоянии дефицита. Важным фактором является то, что в России выпускаются все сырьевые составляющие, необходимые для производства поликарбонатов.

АБС-пластик

Проект по запуску его производства в настоящее время для России – один из самых актуальных. Несмотря на намеченный запуск производства АБС-пластика на «Нижнекамскнефтехиме» и модернизацию производства на ОАО «Пластик» (Узловая), к 2010 г. на российском рынка будет наблюдаться значительный дефицит внутреннего предложения данного сырья. Стремительное увеличение внутреннего спроса на АБС-пластик будет связано с открытием сборочных заводов иностранных производителей автомобилей, что неизбежно повлечет за собой приход производителей комплектующих деталей.

Полистирол общего назначения

В связи со стремительным ростом количества производителей теплоизоляционных плит из экструдированного пенополистирола в скором времени российский рынок столкнется с ситуацией дефицита полистирола общего назначения. Это произойдет даже, несмотря на ввод новых мощностей на «Стайровите» и «Нижнекамскнефтехиме».

Эмульсионный ПВХ

Подавляющая часть российского спроса на данный полимер покрывается за счет импортных поставок. В тоже время Россия располагает собственными избыточными мощностями. Проблема заключается в том, что такие производства устарели. Отечественные производители Э-ПВХ способны выпускать лишь ограниченный набор базовых марок, характеризующихся низким качеством. Кроме того, в России полностью отсутствует производство микросуспензионных ПВХ-смол. В настоящее время ни одни из действующих производителей не планирует модернизацию или расширение производств.

В течение 2008-2010 гг. российский рынок столкнется с дефицитом внутреннего предложения ПЭТФ, вспенивающегося полистирола, суспензионного ПВХ, ЛПЭВД, полипропилена. В одних случаях проекты по созданию производств находятся на завершающих стадиях. Это касается открытия производств ПЭТФ, ПЭНД и ЛПЭВД. В других случаях стоит ожидать появления ситуации дефицита в 2000-2010 гг. и ввода крупных производств в 2011-2012 гг. Так будет в случае с ВПС, С-ПВХ и полипропиленом.

Таким образом, для российского рынка в ближайшее десятилетие актуальным является открытие четырех импортозамещающих производств базовых полимеров – АБС-пластика, поликарбонатов, полистирола общего назначения (GPPS) и Э-ПВХ.