ГЛОБАЛЬНЫЙ РЫНОК МЕТАНОЛА: установленные мощности

В настоящее время мировые мощности по выпуску метанола составляют порядка 48 млн. тонн. При этом ежегодно вводятся все новые мощности, строятся все более крупнотоннажные производства.

Тем не менее, ввод новых мощностей несколько отстает от планируемого (на 2-4 года). Мощности, которые планировались ввести в 2001-2006 гг. – были введены только в 2005-2007 гг. или будут введены в 2008.

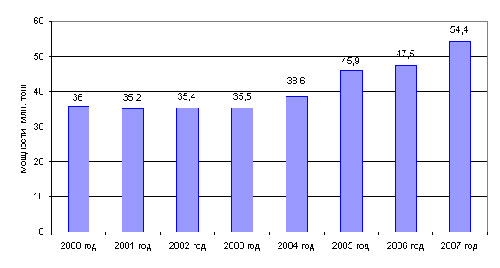

Динамика мировых мощностей производства метанола в 2000-2007 гг.

В 2000-2001 гг. произошло некоторое сокращение мощностей, однако, в период с 2003-2006 мощности существенно увеличились – на 12,1 млн. тонн (на 34%). При этом строительство новых мощностей намечалось именно в 1998-2002 годах. Стоит отметить, что в этот период загрузка мировых мощностей выросла на 6,15% и приблизилась к уровню 1993 года (88%) – к максимальной загрузке мощностей за последние 20 лет.

На сегодняшний день во всем мире существует более 90 компаний, выпускающих более 32 млн. тонн метанола в год. Мировым лидером по производству метилового спирта по праву считается американская компания Methanex, на долю которой приходится около 17% мирового выпуска и 40-50% рынка товарного метанола. Собственные мощности компании расположены в Канаде (500 тыс. тонн), Чили и Новой Зеландии (два завода мощностью 2,4 млн. тонн), мощности совместных предприятий – в Тринидад и Тобаго и США. Второй по объемам производства является компания SABIC, производственные мощности которой позволяют выпускать около 1,8 млн. тонн метанола в год (5,5% мирового производства).

В числе крупнейших производителей метанола – Россия и страны, располагающие собственными запасами природного газа, такие, как США, Венесуэла, Чили, Тринидад и Тобаго, Саудовская Аравия, Новая Зеландия.

Основными мировыми-регионами-производителями метанола являются Северная и Латинская Америка, Ближний и Средний Восток, а также Азия и Океания. На страны страны СНГ приходится в общей сложности 10% от мировых мощностей.

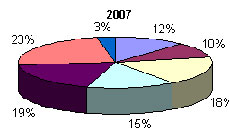

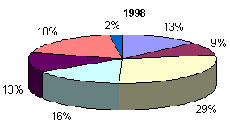

Представим изменение распределение мировых мощностей по данным на 1998 и 2006 год, отдельно выделив СНГ.

Распределение мировых мощностей в 1998 и 2007 гг. (на конец года)

|  |

| |

Как видно, за 9 лет сильно сместились акценты на Ближний Восток и Азию. Это связанно прежде всегос запуском новых мощностей в Китае и Иране, а также завода на Новой Зеландии. Тенденция сокращения производственных мощностей в развитых регионах и наращивание объемов выпуска в развивающихся будет сохранена и в ближайшем будущем. В 2008-2009 году акценты существенно сместятся в сторону Азиатско-Тихаанского региона (где расположены более половины вновь вводимых мощностей), а также смещение продолжится в сторону Ближнего Востока и Латинской Америки. Это говорит о том, что в ближайшее время радикально изменятся сложившиеся потоки этого продукта.

Рассмотрим более подробно структуру ввода новых мощностей в 2005-2006 гг.

Мощности, введенные в 2005-2006 году

Компания | Страна размещения | Мощность, тыс. тонн в год | Год запуска |

| Акрон | Китай | 100 | 2006 |

| CNOOC-Kingboard | Китай | 660 | 2006 |

| Fanavaran | Иран | 1250 | 2005 |

| PCC | Иран | 660 | 2005 |

| n.a. | Аргентина | 660 | 2005 |

| China National Petroleum | Китай | 600 | 2005 |

| Standard Petrochemical | Нигерия | 800 | 2005 |

| PIC | Кувейт | 660 | 2005 |

| Methanol hold. Trinidad Ltd. | Тринидад | 1820 | 2005 |

| Methanex | Чили | 850 | 2005 |

Источник: официальные данные, опубликованные в СМИ

В 2005 году были введены установки совокупной мощностью 7300 тыс. тонн метанола в год. В 2006 году уровень ввода новых мощностей был значительно ниже. Из новых производств были запущены только два китайских завода совокупной мощностью 700 тыс. тонн. Интересно, что один из них принадлежит российскому «Акрону». Запуск иранского гиганта мощностью 1,7 млн. тонн в год откладывается до II квартала 2007 года из-за технических проблем.

Необходимо отметить, что при формальном росте мощностей в 2005-2006 в 8,9 млн. тонн, реально мощности увеличились несколько меньше. Связано это с закрытием ряда производств, в частности в Канаде в г. Kitimat (550 тыс. тонн), Нидерландах в г. Delfzijl (450 тыс. тонн), в 2005 году были остановлены два завода в США (600 и 500 тыс. тонн). В 3 квартале 2007 года возможен резапуск голландского завода.

Рост мощностей в 2006 году был обусловлен в равной степени запуском новых производства и наращиванием мощностей на уже существующих производствах. Так, сразу три российские предприятия - «Тольяттиазот», НЗСК, «Метафракс» - увеличили мощности по метанолу в сумме на 650 тыс. тонн в год (подробнее см. главу 3). PetroChina увеличила мощности китайского завода на 160 тыс. тонн до 240 тыс. тонн (работать в плановом режиме из-за технических проблем производство начнет в начале 2007 года). Таким образом, мировые мощности в 2006 году увеличились на 1540 тыс. тонн.

Большая часть мощностей была введена в странах, богатых природным газом. Акцент распределения мощностей постепенно перемещается в страны Ближнего Востока, а также в страны Карибского Бассейна и Южной Америки.

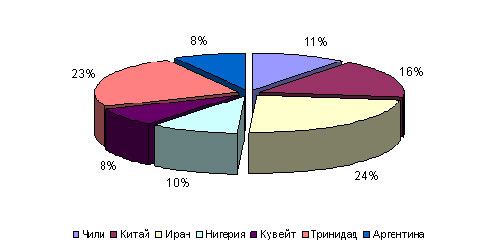

На нижеследующей диаграмме представлена доля каждой из стран от совокупного объема введенных в 2005-2006 году мощностей (без учета наращивания мощностей на уже существующих производствах).

Новые мощности, введенные в 2005-2006 году. Распределение по странам

Наибольшее количество новых мощностей было введено в 2005 году в Иране и Тринидаде. На долю Китая приходится 16% новых мощностей. При этом, Китай -единственная страна, в которой были открыты новые производства в 2006 году. Следует сказать, что все установки Китая маломощные – по 100-200 тыс. тонн. Введенные в 2005-2006 гг. установки мощностью 600 и 660 тыс. тонн – одни из самых крупных. Всего в Китае порядка 16 производств метанола.

На 2007 год запланировано введение установок, совокупной мощностью 6,9 млн./тонн метанола в год. Столь значительный показатель обусловлен тем, что будут введены в строй установки в Иране и Австралии совокупной мощностью 2,2 млн. тонн, запустить которые планировалось еще в 2006 году. Основная часть мощностей будет введена в регионах, богатых природным газом.

Первоначально на конец 2007 года планировался запуск завода мощностью 1,7 млн. тонн в Малазии (Petronas), но на данный момент наиболее вероятное время запуска – конец 2008 начало 2009 года.

Введение новых мощностей в 2007-2008 году

Компания | Страна размещения | Район размещения | Проектируемая мощность, тыс. тонн |

| Trans Carbon LLC | США | Штат. Луизиана | 600 |

| Synthesis Energy Systems | Китай | - | 225 |

| Qinghua Group | Китай | Алашань | 200 |

| Yankuang Guahong | Китай | Шаньдун | 500 |

| INCC | Иран | г. Ассалуйе | 1650(3300) |

| Methanex | Новая Зеландия | о.Северный | 500(900) |

| Subic | Саудовская Аравия | Джубайль | 1700 |

| Xuzhou Coal Group | Китай | Шэнси | 1500 |

Источник: Nitrogen+Syngas, Евразийский химический рынок,

официальные данные компаний, опубликованные в СМИ

Таким образом, вводимые в 2007-2008 году мощности расположены в Азии (2425 тыс. тонн 35,3%), на Ближнем Востоке (3350 тыс. тонн 48,7), в Северной Америке (600 тыс. тонн – 8,7% и в Новой Зеландии (500 тыс. тонн – 7,3%).

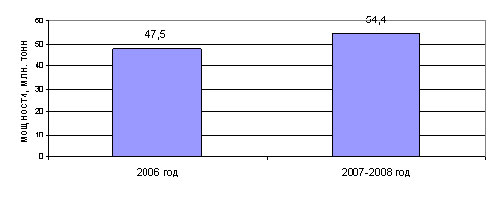

В результате совокупные мировые мощности увеличатся к концу 2007-2008 года на 14,5% и достигнут 54,4 млн. тонн/год.

Рост мощностей к концу 2007-2008 года

Интересно сопоставить планы по введению мощностей на 2005 и 2006 год с планами по введению мощностей в 1999 году.

Перечень намеченных к строительству и строящихся установок в 1999 году

| Компания | Страна размещения | Номинальная мощность, тыс. тонн/год | Состояние проекта | Планировавшийся год пуска |

| Sonatrach | Алжир | 850 | Изучение возможности строительства | n.a. |

| AMPCO | Экваториальная Гвинея | 900 | Строительство | 2000 |

| Fanavaran | Иран | 1100 | Изучение возможности строительства | 2002 |

| PIC | Кувейт | 660 | реконструкция | 2001-2002 |

| Standard Petrochemical | Нигерия | 800 | Детальное конструирование | 2000 |

| QACENCO | Катар | 650 | Строительство | 2000 |

| Methanex | Катар | 3000 | Изучение возможности строительства | n.a. |

| Texas Petrochem | Тринидад и Тобаго | 1100 | Планирование строительства | n.a. |

| Cyntech | США | 60 | Планирование строительства | n.a. |

| Methanol de Oriente S.A. | Венесуэла | 850 | Планирование строительства | 2004 |

| Supermetanol | Венесуэла | 700 | Планирование строительства | 2003 |

| SIPC | Саудовская Аравия | 1000 | n.a. | 2003 |

| Ar Razi | Саудовская Аравия | 1000 | Изучение возможности строительства | n.a. |

Сравнивая таблицы, можно заметить, что многие мощности, которые планировалось ввести в 2001-2004 гг. были введены только в 2005-2006 году, что наглядно демонстрирует отставание ввода новых мощностей как общую тенденцию. Некоторые мощности не введены до сих пор. В 2005-2006 году были введены рекордные мощности по метанолу.

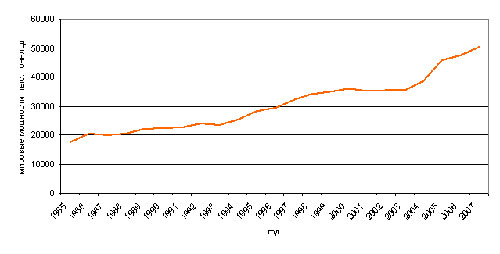

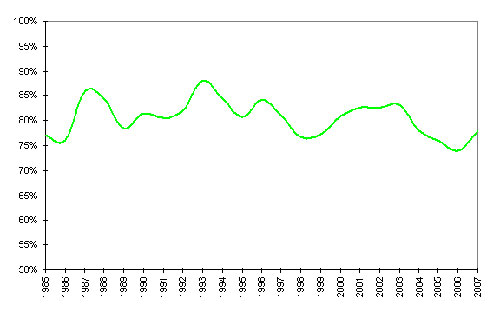

На нижеследующей диаграмме представлена динамика изменения мировых мощностей с 1985 по 2007 годы.

Динамика изменения мировых мощностей по метанолу в 1985-2007 гг.

В этот период мощности по метанолу возросли почти в три раза, с 17,6 млн. тонн до 47,5 млн. тонн. В 2007-2008 гг. мощности возрастут еще больше. После этого, скорее всего, темпы роста мировых мощностей замедлятся.

Загрузка мощностей. Мировое производство метанола

Мировое производство метанола в настоящее время переживает подъем. Производство растет с каждым годом. Однако сразу стоит сказать, что официальная мировая статистика по производству метанола, представляемая компаниями, отстает на 1-1,5 года. В связи с этим на нижеследующей диаграмме представлены оценочные значения.

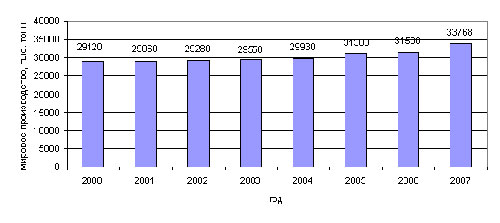

Производство метанола в 2000-2007 годах

Производство метанола несколько сократилось в 2000-2001 гг. После этого наметился его устойчивый рост. В 2005 и 2007 годах произошел наибольший рост, связанный с введением в 2004-2006 гг. производств большой мощности. При этом, эффект от ввода новых мощностей был снижен плановыми и форс-мажорными остановками на ряде производств в Европе, Северной Америке и Новой Зеландии. Для этого периода характерно перераспределение производства метанола и снижение загрузки мощностей в ряде стран.

Во втором полугодии 2006 года образовался существенный дефицит метанола, обусловленный закрытием многих производств по разнообразным причинам, в том числе из-за недостатка товарных запасов, планово-предупредительного ремонта предприятий, поломок оборудования и перебоев в поставках природного газа. По данным специалистов Methanex, закрытие заводов привело к снижению производства метанола более чем на миллион тонн от предполагаемых значений.

В большинстве развитых стран производство метанола пошло на спад, когда из-за повышения цен на природный газ, столь востребованного для производства электроэнергии, использование его в химической промышленности стало неконкурентным. Япония, Корея, Европа и США хотя и остаются основными потребителями метанола, закрыли большинство своих внутренних производств и предпочитают импортировать его из Канады, Латинской Америки, России, Среднего Востока и Африки, где объемы производства метанола растут.

Средняя загрузка производственных мощностей по метанолу 1985-2007 годы не опускалась ниже 76% (1986 год), но не поднималась выше 88% (1993 год). В целом для отрасли – это хороший показатель. На Диаграмме представлен уровень использования производственных мощностей с 1985 по 2007 годы.

Уровень использования производственных мощностей в 1985-2007 гг.

Хотя производство в 2004 году в целом увеличилось, уровень загрузки статистически снизился. Это связано так же с введением крупных мощностей в Саудовской Аравии (850 тыс. тонн/год) и Тринидаде (1820 тыс. тонн/год). В 2005-2006 году уровень загрузки мощностей находился на уровне 74%. В 2007 году тенденция роста объемов производства сохранилась, также несколько вырос уровень загрузки мощностей до 77%, что было связано с выходом заводов на расчётную мощность и остановками связанными с техническим ремонтом.

В ряде регионов загрузка мощностей снижена не будет – это, в первую очередь относится к Азии. Но возможно снижение загрузки может произойти в Западноевропейских странах и США. Снизится уровень использования производственных мощностей в странах Ближнего Востока и Латинской Америки, включая страны Карибского бассейна.

C текущей ситуацией и прогнозом развития российского рынка метанола можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок метанола в России».

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование