ГЛОБАЛЬНЫЙ РЫНОК ТЕРМОПЛАСТОВ: сценарии 2007-2008

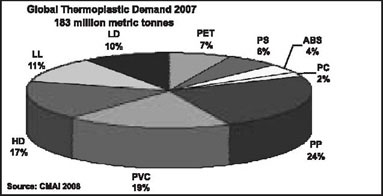

В 2007-2008 годах потребление основных термопластов составило в глобальном масштабе 183 миллиона тонн.

На долю полиэтилена, в категорию которого входят полиэтилен высокой плотности (ПЭНД), линейный полиэтилен низкой плотности (ЛПЭВД), а также полиэтилен низкой плотности (ПЭВД), приходится около 38% от общего объема используемых основных термопластов, за ним следуют полипропилен (ПП) с 24% и поливинилхлорид (ПВХ) с 19%.

Общий глобальный спрос на ПЭ, ПП и ПВХ оценивался на протяжении 2007 года в 148 миллионов тонн. По сравнению с 2006 годом рост потребления составил 5.5%. Такой рост был по большей части стимулирован ростом потребления ЛПЭВД (6.0%), ПП (5.8%) и ПЭНД (5.6%). Развивающиеся страны, такие как Китай и Индия, внесли заметный вклад в рост мирового спроса.

ПП, ПЭНД и ЛПЭВД будут и в будущем возглавлять список полимеров, демонстрирующих наибольший рост спроса. Ожидается рост общего спроса около 5.3%, что несколько отстает от роста производственных мощностей, который составит 5,4%

Полипропилен

В 2007 г. глобальные производственные мощности для получения полипропилена составили 49 миллионов тонн, а спрос составил 44 миллиона тонн. Спрос рос устойчивыми темпами в 5.8% в год. Степень загрузки производственных мощностей была относительно высокой - 90%. Но долю Северо-Восточной Азии (NEA), Западной Европы и Северной Америки приходится 70% мирового спроса. Рынки индийского субконтинента, стран СНГ, балтийских стран и NEA росли быстрее - на 13%, 11% и 9% соответственно. На протяжении всего года цены оставались устойчивыми. При высоком ценовом давлении со стороны сырой нефти и нафты, ожидается, что цены будут оставаться стабильными на протяжении ближайшего будущего, но они могут ослабеть позже в зависимости от количества и времени ввода в эксплуатацию новых производственных мощностей.

Более 4.4 миллиона тонн новых производственных мощностей для получения полипропилена планируется ввести на протяжении 2008-2009 гг., из которых 0.9 миллионов тонн будут введены в эксплуатацию RPL. Из этих 4,4 млн. тонн 2.85 млн.тонн будут запущены только на Ближнем Востоке.

Рост потребления полипропилена стимулируется ростом его использования для изготовления, прежде всего, упаковочных и автомобильных изделий. Основными сегментами конечных применений в области упаковки являются насыпная упаковка цемента, продовольственного зерна, а также упаковка химических веществ. На рост рынка гибкой упаковки влияет, в основном, использование БОПП для упаковки закусок и одежды, в то время как в секторе жесткой упаковки рост зависит от роста использования продуктов из FMCG, таких как бутылки для шампуня, порошкообразного талька и т. д.

В автомобильном секторе полипропилен используется для производства бамперов, приборных панелей, передних панелей, брызговиков, корпусов для зеркал, и корпусов для батарей. Основными применениями из полипропилена в секторе производства товаров многоразового применения являются компоненты стиральных машин, холодильников, миксеров и т.д. При том внимании, которое уделяется развитию инфраструктуры, буме всеобщего потребления и росте организованных розничных продаж ожидается продолжение роста потребления полипропилена.

Интересной областью для роста в Индии становится использование полипропилена в области производства нетканых материалов. В этом году было введено в эксплуатацию большое количество линия для производства нетканых материалов.

Полиэтилен

Полиэтилен продолжает быть полимером с наибольшим объемом потребления. Глобальные производственные мощности составляют 78 миллионов тонн, а потребление превысило 68 миллионов тонн в 2007 г. По сравнению с предыдущим годом рынок вырос на 5.1%. Степень загрузки производственных мощностей была высока, и составила 87%. Северо-Восточная Азия и Ближний Восток характеризуются наивысшим ростом спроса, превышающим совокупный спрос.

На Ближнем Востоке осуществляется самое масштабное наращивание новых производственных мощностей, им несколько уступают добавления производственных мощностей в Северо-восточной и Юго-западной Азии. Такие добавления производственных мощностей стимулируются конкурентоспособностью производства на Ближнем Востоке и высоким спросом в Северо-восточной Азии.

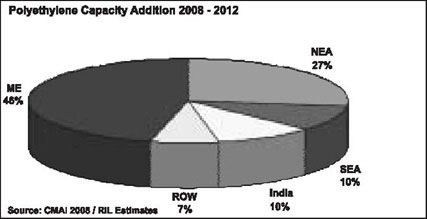

На протяжении последующих пяти лет почти 47% новых производственных мощностей для получения полиэтилена будут введены в эксплуатацию в ближневосточном регионе. Стимулом здесь, в первую очередь, является наличие дешевого сырьевого материала.

В глобальном масштабе ЛПЭВД продолжает демонстрировать самый высокий рост потребления примерно в 6% за счет роста в секторе гибкой упаковки. Ожидается рост, превышающий средний, по сектору для продуктов, изготовленных литьевым или центробежным формованием, а также проводов и кабелей. Если говорить о готовой продукции, доминирующие позиции занимали пленки, на долю которых пришлось 75% ЛПЭВД. Ожидается, что ситуация останется прежней также и до 2012 г.

В Индии спрос на полиэтилен вырос на протяжении 2007 – 2008 гг. на 17%. Спрос стимулировал устойчивый рост производства ПЭНД, а также ЛПЭВД. Рост потребления ПЭНД стимулируется сильным ростом в секторах производства труб из HD/HM и продуктов, изготовленных литьевым формованием. На рост в области ЛПЭВД, в первую очередь, оказывало влияние увеличение производства гибкой упаковки. Ожидается, что в Индии спрос на полиэтилен будет оставаться устойчивым за счет роста в сельскохозяйственном секторе, секторе охраны водных ресурсов и в области организованной розничной торговли. Тем не менее, на цены могут оказывать влияния крупные добавления/расширения производственных мощностей, которые ожидаются в регионе.

Поливинилхлорид (ПВХ)

В 2007 году глобальный спрос на ПВХ вырос более чем на 5%, достигнув почти 35.3 миллионов тонн. Китай со своим спросом в 10 миллионов тонн стал в 2007 г. отдельным крупнейшим рынком для ПВХ, как в том, что касается объемов, так и в том, что касается темпов роста. На долю спроса Северной Америки приходится примерно 23% глобального ВВП. Спад в области роста ВВП в США мог оказать некоторое воздействие на рыночный спрос. Тем не менее, спад на рынке жилищного строительства в США может оказать ограниченное воздействие на глобальный спрос на ПВХ, поскольку рост в области строительства и развития и создания инфраструктуры в развивающихся странах сможет компенсировать этот спад.

Ожидается, что глобальные производственные мощности для получения ПВХ вырастут до 50 миллионов тонн по сравнению с имеющимися в настоящее время 42 миллионами тонн на протяжении последующих пяти лет. В 2007 г. будет введено производственных мощностей на 2.3 миллионов тонн. Из этого количества на долю одного только Китая придется 2.1 миллиона тонн новых мощностей на основе карбидной технологии.

Производственные мощности для ПВХ составили в Китае в 2007 г. 12.5 миллиона тонн, и ожидается, что они достигнут 17.5 миллионов тонн в 2012 г.

В 2007-2008 гг. потребление ПВХ в Индии составило 1.4 миллиона тонн, что означает прирост на 12% по сравнению с показателями предыдущего года. Трубы и арматура продолжали оставаться основным сектором, на долю которого приходится 70% внутреннего спроса на ПВХ.

ПВХ представляет собой основной продукт для инфраструктурного сектора. Трубы для транспортировки воды для орошения, питьевой воды, различных канализационных применений, профили для строительной отрасли, а также провода и кабели производятся с использованием ПВХ в качестве сырьевого материала. Это привело к тому, что спрос на ПВХ в значительной степени соответствует росту в инфраструктурном секторе.

Ожидается, что при увеличении внимания и больших бюджетных расходах на инфраструктуру и жилищное строительство, здравоохранение и гигиену, потребление ПВХ будет расти в последующие годы. Из-за застоя во внутренних производственных мощностях и повышенного внутреннего спроса, компания Reliance импортировала и увеличивала свои поставки.

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование