СИНТЕЗКАУЧУК в РОССИИ: не хотят растягиваться

Несмотря на хорошую конъюнктуру, наши производители каучука все менее заметны на мировом рынке. Чтобы сохранить позиции, им надо срочно модернизировать производство. Денег для этого у них более чем достаточно, однако инвестиционный процесс упирается в дефицит сырья, вызванный сырьевой дуополией и нежеланием развиваться…

«Нижнекамскнефтехим» — крупнейший и самый современный завод синтетического каучука в России

Фото: РИА Новости

Российская промышленность синтетического каучука, наверное, является одной из наиболее конкурентоспособных и успешных частей нашей нефтехимии. Несмотря на то что производители работают на советских активах, испытывают определенные трудности с сырьем, объемы отгружаемого на экспорт каучука год от года не сокращаются. Более того, ряд предприятий не так давно перешли на выпуск принципиально новой продукции, для которой открыты любые рынки. В других секторах химпрома, например в том же производстве полимеров, ситуация куда менее благоприятная — российские производители с трудом борются с импортом внутри страны и с большим запозданием пытаются реализовать крупные инвестпроекты.

Тем не менее индустрия синтезкаучука стагнирует. На фоне сокращения внутреннего спроса со стороны шинников производители не могут резко увеличить экспорт продукции. Рост цен на каучуки, которые с начала года подорожали примерно на четверть, с лихвой компенсирует производителям недополученную прибыль и позволяет на время забыть о техническом состоянии отрасли, повышении цен на сырье и усиливающихся конкурентах.

Сырьевая дуополия

Синтетический каучук в СССР, пожалуй, был главным продуктом для всей химической промышленности. Дело тут не в стратегических приоритетах (изначально советский каучук шел на оборонные нужды), а в том, что это чуть ли не единственный инновационный продукт нефтехимии, производство которого Страна Советов сумела наладить самостоятельно (см. «Собственная гордость советских»).

Хотя к концу 1980−х СССР был мировым лидером по производству каучуков, проверку рыночной экономикой отрасль проходила с трудом. Правда, обвального спада производства с последующим массовым закрытием предприятий, как это произошло, например, в индустрии химволокна, удалось избежать. Главная заслуга в этом принадлежит колоссальному технологическому потенциалу, созданному в советское время, часть которого оказалась бесполезной, а часть — более чем востребованной. Если предприятия могли получить доступ к дешевому газовому сырью, то спокойно продавали продукцию за рубеж. Однако именно проблема сырья, как это ни странно, сейчас значится в повестке дня отрасли и сдерживает ее развитие.

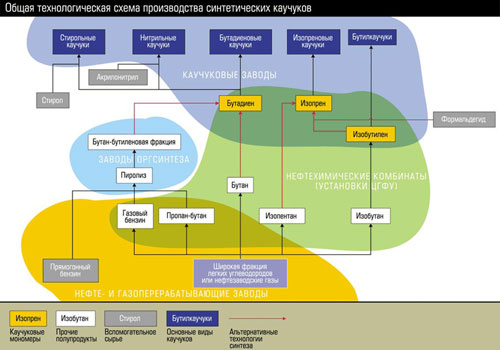

Если посмотреть на карту сырьевых потоков российской индустрии синтезкаучука, становится видно, что большая их часть так или иначе исходит от одного предприятия — нефтехимического комбината в Тобольске. Этот гигантский завод перерабатывает в год до трех миллионов тонн ШФЛУ (широкая фракция легких углеводородов — основное сырье нефтехимии, получается на газоперерабатывающих заводах из попутного нефтяного газа). В частности, он является крупнейшим в стране производителем бутадиена и изобутилена — главного сырья для производства каучуков (см.схему). Тобольский НХК был первым и самым важным из приобретенных «собирателем» «Сибура» Яковом Голдовским активов. Всем, кто хоть немного знаком с отраслью, очевиден факт, что тот, кто контролирует Тобольский НХК, контролирует не только львиную долю индустрии синтезкаучука, но и значимую часть всей российской нефтехимии.

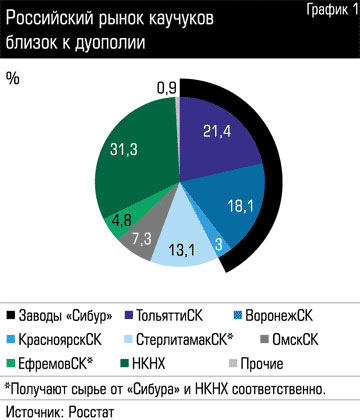

Сейчас под контролем «Сибура» находится производство порядка 60% всего синтетического каучука в России, если отнести к нему также зависящий от холдинга завод в Стерлитамаке. Основным конкурентом на этом рынке для теперь уже бывшей «дочки» «Газпрома» является «Нижнекамскнефтехим». На эти две компании приходится 100% всего выпуска каучуковых мономеров в стране. Производителей каучуковых полимеров, помимо указанных предприятий, существует еще четыре. Однако из-за сырьевого диктата российская индустрия синтезкаучука плавно движется к дуополии (см. график 1). В чем же выражается сырьевой диктат? Нижнекамское предприятие стремится максимально перерабатывать сырье на своих мощностях, что подтверждает его инвестиционная программа, поэтому на рынок оно поставляет все меньше и меньше бутадиена. «Сибур» же, торгующий товарным бутадиеном, ведет себя как заправский монополист, не стремясь к его переработке, но и не допуская его «переизбытка» на рынке.

Некоторое количество каучукового сырья можно получить с нефтехимических комбинатов и с НПЗ, где оно образуется в виде побочного продукта. Так, в частности, работает Омский завод синтезкаучука. Однако как объемы производства, так и качество этого сырья, которое требует предварительной доработки перед использованием, совершенно не подходят для того, чтобы заместить газовое сырье, на котором привыкли работать российские предприятия. Еще один вариант обойти сырьевую дуополию «Сибура» и «Нижнекамскнефтехима» — производить бутадиен самостоятельно из бутана. Традиционно бутан и бутадиен получают на больших и дорогих установках центрального газофракционирования на крупных нефтехимических комбинатах вроде Тобольского. Но эти установки производят и другие ключевые продукты нефтехимии. Существуют гораздо менее громоздкие и менее дорогие установки дегидрирования бутана. Производителей бутана в России немало (в частности, ими являются некоторые НПЗ). Чтобы избежать дуополии «Сибура»-«Нижнекамскнефтехима», не зависимые от них каучуковые заводы могли бы инвестировать в подобные установки. Правда, есть проблема. Когда рыночная конъюнктура спокойна, цены на бутан и бутадиен почти не отличаются, поэтому окупить такие установки почти нереально. Однако в последние годы цены на бутадиен значительно выше, чем на бутан (см. график 2), и технологии его производства из бутана становятся эффективными даже в Европе.

Есть такой опыт и в России. Не так давно на базе «Нижнекамскнефтехима» было создано совместное предприятие, реанимировавшее мощности комбината по дегидрированию бутана. В частности, именно оттуда получает бутадиен Ефремовский завод синтезкаучука. Впрочем, гендиректор завода Владимир Беликов скептически относится к идее дальнейшего развития этой технологии: «Для синтеза бутадиена из бутана в России нет ресурсов доступного бутана, в сырьевом обеспечении мы вынуждены полагаться на фракцию ББФ (бутан-бутадиеновая фракция), которую покупаем у нескольких нефтехимических комплексов». Следует заметить, что на этой фракции работает большинство мировых производителей синтетических каучуков, поскольку она образуется как побочный продукт при пиролизе (см. схему), т. е. при производстве этилена и пропилена. Более того, по всему миру на таком сырье работает множество каучуковых заводов с неприлично малой по российским меркам мощностью 40–60 тыс. тонн, встроенных в комбинаты оргсинтеза и производящих наиболее массовые виды каучуков.

Тем не менее при общем прогрессе российского органического синтеза (которого пока не наблюдается) ресурсы сырья для выпуска бутадиена могут значительно возрасти. С установки на 500 тыс. тонн этилена можно получать сырье для выпуска 60 тыс. тонн бутадиена, и большинство новых комбинатов оргсинтеза, например, в Иране такими установками оснащаются. Как мы некогда оценивали (см. «Химпром и ныне там» [1] в «Эксперте» № 20 за 2007 год), при наличии инвестиций и желания даже с имеющейся сырьевой базой в России выпуск этилена легко может быть увеличен вдвое, до 4 млн тонн. Нетрудно посчитать, что при полном использовании всех продуктов пиролиза это увеличило бы предложение бутадиена почти на четверть миллиона тонн, то есть в полтора раза в сравнении с тем, сколько его производится в России сейчас.

Логистика, экспорт и инвестиции

Второй источник головной боли производителей каучуков — логистика. С экономико-географической точки зрения чем дальше от источника сырья (то есть, как мы выяснили выше, от Тобольска) находится завод, тем хуже, потому что каучук как твердое вещество гораздо транспортабельнее газового сырья, из которого он производится. Учитывая гигантские транспортные плечи (см. карту), становится понятно, почему в структуре себестоимости каучука доля затрат на транспорт сырья превышает 15%. С другой стороны, построенные в 1930−х предприятия не виноваты, что спустя десятилетия оказались в столь невыгодном транспортном положении, потому что были переведены с картофеля на газ.

Поскольку большинство наших заводов находится в глубине европейской части страны, в том числе в Центральной России, проблемой для них является не только транспортировка сырья, но и вывоз самих каучуков за пределы страны. По словам Владимира Беликова, «каучук в Юго-Восточной Азии значительно дороже, чем в Европе, но довезти его туда непросто. Единственный вариант — экспорт через балтийские порты». Для предприятий Урало-Поволжья, где выпускается две трети российского каучука, проблема экспортной логистики стоит еще острее. Во многом именно из-за логистического барьера российские экспортеры ориентируются в основном на европейский, а не на более интересный азиатский рынок.

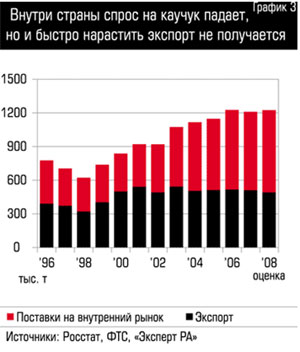

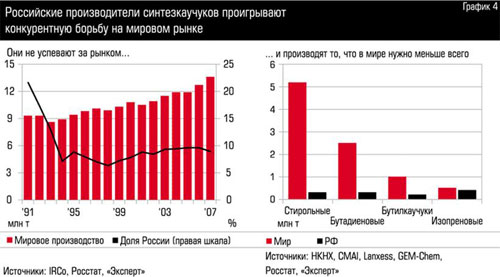

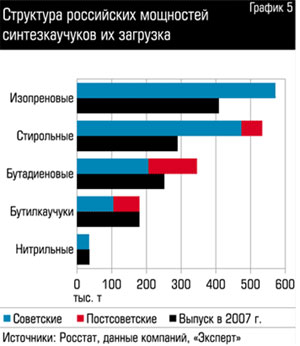

Основной вопрос, впрочем, не в том, по какому маршруту, а в том, имеет ли вообще смысл везти наш каучук за рубеж. Статистика дает уверенный ответ: имеет (см. график 3), более половины российского каучука экспортируется. Однако присутствие наших компаний на мировом рынке сокращается (см. график 4), причем в наибольшей степени это относится к самым массовым стирольным каучукам. Парадокс объясняется просто: развиваться дальше на советских активах российские производители уже не могут, а их обновление идет достаточно медленно (см. график 5). Лишь 40% бутадиеновых каучуков в России выпускаются на современных неодимовых или литиевых катализаторах, тогда как на Западе это давно является нормой. И хотя, по словам российских производителей, многие западные шинники сохранили в своих рецептурах старые типы каучуков, которые и покупают в России, очевидно, что будущее явно не за ними. Именно поэтому в последние годы наши производители каучуков спохватились и начали массово переводить мощности на новые катализаторы.

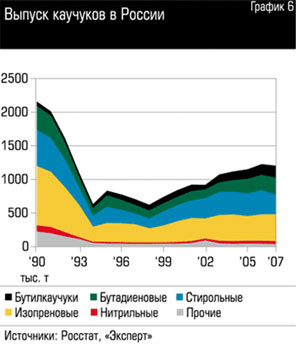

Примерно так же обстоят дела и с выпуском бутилкаучуков. Хотя мировой рынок этой продукции близок к олигополии (на нем доминируют американская ExxonMobil и германская Lanxess) и обеспечивает высокую маржу, инвестиции необходимы и здесь. Сейчас в мире три четверти всех произведенных бутилкаучуков — это галобутилкаучуки. Последние выгодно отличаются от традиционных каучуков, например, более быстрой вулканизацией (производство шины занимает меньше времени) и износостойкостью. В России, однако, около двух третей выпуска приходится на традиционные немодифицированные бутилкаучуки. И это при том, что наряду с бутадиеновыми бутилкаучуки сейчас основной объект инвестирования в каучуковую отрасль; их доля в общем выпуске растет, а стирольных, в которые почти ничего не вкладывается, — падает (см. график 6).

Что касается ценовой конкурентоспособности, то тут российским производителям в очередной раз сделала подарок мировая конъюнктура (см. график 7). При этом в самой России наиболее ходовые марки каучуков стоят либо столько же, сколько в Европе, либо не намного дешевле. В то же время, по оценкам представителя одного из российских производителей каучуков, себестоимость их выпуска в стране сейчас лишь на 10–20% ниже, чем в Европе. Впрочем, если европейские производители, по данным консалтинговой компании CMAI, работают с рентабельностью около 20%, у их российских конкурентов с учетом затрат на логистику этот показатель должен составлять не меньше 30%. Однако маржа наших поставщиков все в большей степени съедается за счет удорожания сырья. «За последние несколько лет на нашем заводе доля бутадиена в себестоимости каучука выросла с 40 до 60 процентов», — говорит Владимир Беликов. По его словам, сейчас бутадиен, предлагаемый к реализации на рыночных условиях, в России стоит дороже, чем в Европе.

Засучить рукава и работать

Что же делать российским производителям каучуков в такой ситуации? Главная проблема, на наш взгляд, в том, что большинство из них и не пытаются ответить на этот вопрос, не уделяя стратегическому планированию должного внимания и уповая лишь на дары конъюнктуры. Единственное исключение из данного правила — это, пожалуй, лишь «Нижнекамскнефтехим», обновивший за последние годы половину мощностей, вложивший средства в удешевление производства изопрена и вынашивающий амбициозные планы по дальнейшей модернизации каучукового бизнеса.

Может быть, у российской каучуковой индустрии банально нет денег на инвестиционное развитие? Однако при рентабельности в 30% (оцененной, заметим, только для экспортных поставок, где по производителям бьет логистика) и выручке в 3,5–4 млрд долларов общий объем прибыли в отрасли составляет около 1 млрд долларов ежегодно. Для строительства современного завода галобутилкаучуков мощностью 100 тыс. тонн «с нуля» нужно 600 млн долларов, для создания выпуска бутадиеновых каучуков на современных катализаторах мощностью 50 тыс. тонн — около 50 млн. Словом, годовой прибыли каучуковой отрасли вполне хватило бы на то, чтобы привести себя в относительно приемлемое состояние.

Но это только полдела. Чтобы вернуть позиции на мировом рынке, российским производителям уже недостаточно обновления оборудования — необходимо работать с конечными потребителями. Именно тесное сотрудничество с потребителями позволяет западным производителям каучуков относительно хорошо себя чувствовать, даже не имея такой сырьевой форы, какой располагает Россия. Это естественно, поскольку мировой рынок шин, а значит, и мировой рынок каучука определяется всего несколькими грандами. Другое дело, что им не очень выгодно предлагать нашим поставщикам такие же условия сотрудничества, какие они предлагают западным контрагентам. Например, они пытаются фиксировать в долгосрочных контрактах не формулу цены, а сами цены, что в условиях удорожания сырья делает такие поставки малоприбыльными. Дело тут не только в том, что наша индустрия выпускает, образно выражаясь, ширпотреб, а западные заводы предлагают более продвинутую продукцию. У шинников есть рычаги, на которые можно давить: они могут ссылаться на несоответствие российской продукции, выпускаемой на советском оборудовании, собственным стандартам, предлагать услуги по сертификации и продвижению на рынок в обмен на выгодные для себя контракты и т. д. и т. п.

Интересно, что у наших производителей каучуков большой опыт заключения долгосрочных контрактов по поставкам за рубеж, где, как мы отметили выше, есть серьезные логистические проблемы и ценовое давление западных шинных компаний. В то же время опыт заключения таких контрактов на внутреннем рынке почти отсутствует, хотя на российских заводах западных компаний производится уже примерно четверть всех легковых шин в стране. Западные шинные компании кровно заинтересованы в покупке местного сырья для местного производства, и проиграть здесь конкурентную борьбу нашим производителям каучука никак нельзя. Сейчас отсутствие таких контрактов имеет вескую причину. Ни Nokian, ни Michelin еще не имеют на российских заводах производства резиновых смесей, для которых, собственно, и нужен каучук. По имеющейся информации, завод Nokian во Всеволожске получает смесь из Финляндии, завод Michelin в Давыдово — из Польши. Но через несколько лет ситуация изменится (Nokian уже сейчас строит цех резиносмешения), и тогда потребление каучука в России снова начнет расти. Вопросы модернизации производства и улучшения переговорных позиций в дискуссии с шинными грандами станут к этому моменту делом чести и выживания для российских заводов синтезкаучуков.