РЫНОК ПОЛИМЕРОВ: «дно» достигнуто, что дальше?

2008 год войдет в историю российского полимерного рынка как самый противоречивый: хорошие темпы развития, рост спроса, наращивание мощностей и… стремительное падение рынка в октябре – ноябре.

2008 год войдет в историю полимерного рынка в России как самый противоречивый: хорошие темпы развития, рост спроса, наращивание мощностей на основных производствах в первые три квартала полностью перечеркнуло стремительное падение рынка в октябре – ноябре.

2008 год войдет в историю полимерного рынка в России как самый противоречивый: хорошие темпы развития, рост спроса, наращивание мощностей на основных производствах в первые три квартала полностью перечеркнуло стремительное падение рынка в октябре – ноябре.

Еще в начале октября глубину влияния кризиса никто не мог прогнозировать: было очевидно, что трудности в экономики не обойдут стороной и полимерный рынок, но то, что произошло буквально в течение месяца-полутора, наверное, было определенной неожиданностью для всех. Основной причиной кризиса в полимерной отрасли является резкое сокращение объемов перерабатываемых полимеров, в свою очередь обусловленное резким снижением платежеспособного спроса.

Глубина падения

Обвал цен на полимерном рынке в России осенью уходящего 2008 года своими масштабами удивил даже самых отъявленных скептиков.

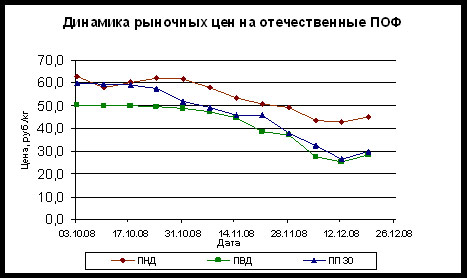

В конце ноября по сравнению с началом октября 2008 года уровень цен на ПП популярной в России «тридцатой» марки снизился на 36,4 % , падение продолжилось и до середины декабря (всего за 2,5 месяца снижение по ПП составило 55 %), ПВД – на 26,3 % (за 2,5 месяца – 48,5 %), выдувной ПНД – на 29,3 % (за 2,5 месяца – 32 %), и только литьевой ПНД продемонстрировал не столь масштабное падение – 10,4 % (и 21,2 % за 2,5 мес.), что объясняется ограниченным предложением этой марки на рынке.

Динамика изменения цен на основные марки полиолефинов в октябре – декабре 2008 года показана на Графике.

График. Динамика рыночных цен на отечественные ПОФ.

Вслед за значительным снижением цен на нефть и резким падением спроса со стороны потребителей снизился уровень цен на полиолефины на европейском и азиатском рынках. Так, к середине декабря по сравнению с началом октября цены на полиэтилен в Европе снизились на 50 % (до 1 000 евро / т), полипропилен подешевел на 40,1 % (до 850 евро / т). В Азии за тот же период полиолефины подешевели на 44,5 % (ПЭ – до 820 $/т, ПП – до 780 $/т).

Снижение спроса со стороны европейских и азиатских производителей позволило иностранным компаниям искать рынки сбыта в России. Так, по данным компании Маркет Репорт, в октябре 2008 года объём импорта полиэтилена вырос примерно на 50% по сравнению с сентябрём 2008 года и составил более 40 тыс. тонн, а объем импорта ПП достиг 15,2 т. Однако, уже в ноябре, несмотря на более чем привлекательные конечные цены, импорт полиолефинов резко снизился - объем ввозимого полиэтилена составил 23,4 тыс. тонн (снижение на 41,5%), полипропилена – 10,6 тыс. т (снижение на 30,2 %). Основной причиной сокращения объемов импорта аналитики Маркет Репорт называют снижение спроса.

А дальше что?

Вернемся к ситуации на российском рынке. На графике выше видно, что с середины декабря цены на основные марки полиолефинов в России начинают небольшой подъем.

Так, рыночное предложение «тридцатки», достигнув к середине декабря минимума (26 р./т) за последние полторы недели поднялось в цене на 13 % и достигло 30,5 – 31,5 р. И причина не в том, что на рынке в настоящий момент ограничено предложение «тридцатки». («Томскнефтехим» практически все наработанные объемы продает одному крупному клиенту – производителю БОПП пленки, «Уфаорсинтез» наработку «тридцатки» планирует начать с 25 декабря). Резкое снижение цен в ноябре было связано с необходимостью возврата денег в оборот самими заводами – производителями, происходил «слив» материала. Но снижение цен не привело к резкому повышению спроса со стороны производителей изделий из пластмасс, да и с учетом роста внутреннего курса валют уменьшается угроза конкуренции со стороны импортного сырья. Именно поэтому можно предположить, что не будет дальнейшего снижения цен на полипропилен, скорее всего рынок ждет даже небольшой рост.

ПВД к середине декабря подрос на 12,3 % (до 28 р./т). Однако, это связано с проблемами по наработке ПВД 158 и ПВД 153 на КОС. По мнению экспертов, на российском рынке в настоящее время наблюдается переизбыток ПВД. «Томскнефтехим» уже объявил о сокращении объема наработки ПВД на 40 %, возможно, к этой мере прибегнут и другие производители ПВД.

Как уже отмечалось выше, рынок ПНД претерпел менее значительное падение. Однако, к середине декабря ПНД тоже подорожал. Особенно заметен рост цен на литьевую марку 2212 – рыночная цена поднялась до 45 р./т, выдувного 276 производства КОС на рынке нет, его наработка ожидалась с 15 декабря, но не началась до сих пор. В любом случае и по ПНД значительно изменения цен в ближайшем будущем не предвидится.

Основной вывод, который можно сделать на основе приведенных данных – падение полимерного рынка закончилось, «дно» достигнуто, и начинается небольшой рост.

Впереди январь – традиционно, даже в лучшие времена, «глухой» месяц, поэтому он вряд ли покажет положительную динамику, однако есть все основания полагать, что в феврале рынок «оживет». Но какой рост нас ждет, будет зависеть от многих факторов: мировых цен на нефть, поведения крупнейших игроков – производителей и трейдеров, уровня платежеспособного спроса, то есть от сложившегося соотношения спроса и предложения.

Мария Попова,

маркетолог -аналитик,

компания «Симлекс»