ПРОГНОЗ РОССИЙСКОГО РЫНКА ПЛАСТИКОВЫХ ТРУБ

В настоящее время в эксплуатации находится около 3 млрд. метров наружных трубопроводов и около 18 млрд. метров внутридомовых трубопроводов. Однако, металлические трубопроводы исчерпали себя и находятся в плачевном состоянии.

В среднем по России износ систем водоснабжения составляет 58%, это приводит к тому, что ежегодные потери по горячей и холодной воде составляют около 90 млрд руб.

Дальнейшее применение стальных трубопроводов при реконструкции, а тем более в новом строительстве приведут к неоправданным затратам на этапе строительства, и к лавинообразному росту расходов по замене изношенных трубопроводов. Единственный способ избежать этого – полный переход на новые трубопроводные системы из полимеров и композитных материалов.

В сегменте трубопроводов большого диаметра положение уже не носит критичный характер. Полимерные трубы большого диаметра производят «Казаньоргсинтез», «Евротрубпласт», (51% рынка) и ряд других компаний.

Но в сегменте полимерных и металлопластиковых труб малого диаметра (до 110 мм.), который в ближайшие 10 лет увеличится еще на 5,5 млрд. метров, практически отсутствуют производственные мощности. Спрос на новые трубопроводные системы на 85-90% обеспечивается импортными поставками.

Создалась парадоксальная ситуация: существует быстро растущий спрос (35-50% в год), но практически отсутствует целая отрасль промышленности полимерных и металлопластиковых труб малого диаметра для систем отопления и водоснабжения.

Рано или поздно кризис мировой экономики будет преодолен, и одна из ведущих отраслей Российской экономики – Строительная индустрия вернется к высоким темпам роста. Но создание, или не создание в России отрасли производства полимерных и композитных металлополимерных труб для систем отопления и водоснабжения малого диаметра, и, что особенно важно, каким путем пойдет эта отрасль, будет иметь серьезные экономические последствия.

Российский рынок труб для систем отопления и водоснабжения

Не смотря на мировой кризис в 2008г. введено в эксплуатацию 765,6 тыс. квартир общей площадью 63,8 млн.кв.метров , что составило 104,5% к предыдущему году (в 2007г. было введено 61,0 млн.кв.метров, 120,6% к 2006г.).

Мировой кризис, безусловно, отразится на жилищном строительстве в нашей стране, хотя масштабы его последствий сейчас предугадать трудно. Большинство мнений сходится в снижении объемов строительства на 20..30% в 2009 году, а затем начнется медленный L -образный подъем. (Кстати, последствия дефолта в 1998 году привело к падению жилищного строительства только на 6%.)

Мы смоделировали ситуацию 20% спада жилищного строительства в 2009 году, и дальнейший медленный рост, нормальные темпы роста в 12 % достигаются в течении 8 лет.

При таких темпах развития жилищного строительства общая площадь жилых помещений на одного жителя к 2020 г . достигнет только 27…28 кв.м. на одного жителя, что существенно меньше планки в 34 кв.м , озвученной некоторыми правительственными чиновниками.

При вышеприведенных темпах жилищного строительства через 15 лет потребление труб для систем отопления и водоснабжения малого диаметра превысит 1 млрд. погонных метров в год.

По данным немецкой KWD International в 2008 году в России объем потребления труб для систем отопления и водоснабжения составил 453,0 миллиона метров труб.

Существует миф о том, что на Российском рынке объем потребления полипропиленовых труб выше, чем металлопластиковых. Во многом этот миф сформирован маркетинговыми агентствами, которые оценивали рынок по весу , в тоннах, забывая о том, что вес метра трубы у различных труб разный. Например, один метр металлопластиковой трубы диаметром 16 весит 100 грамм , а полипропиленовая более 200 грамм .

Безусловными лидерами рынка являются металлопластиковые, полипропиленовые, и к сожалению, стальные трубы.

Все эти трубопроводные системы появились давно, и их достоинства и недостатки хорошо изучены.

Стальные трубы начали применяться в VIII веке.

Первые полипропиленовые трубы появились в 1959 году в Германии.

Впервые технология производства композитных металлопластиковых труб была разработана в 1979 г . фирмой « Kitetechnology B . V .» (Великобритания). Затем патент был продан немецкой компании UNICOR .

В России работы над технологией производства металлопластиковых труб начались в 1987 г . в Научно-исследовательском институте конструкторских и монтажных технологий Минатома (НИКИМТ). Затем, в начале 90-х, эти работы прекратили. Разработки в этой области продолжили бывшие работники НИКИМТ'а, основав компанию «Металлополимер». (В настоящий момент компания «Металлополимер» входит в группу «Экструзионные машины».

Сравнительно недавно, в 2005 г . появились металлопластиковые трубы второго поколения PERT - Al - PERT , которые вобрали в себя лучшие качества полипропиленовых и традиционных металлопластиковых труб PEX - Al - PEX . Они гибкие, имеют повышенную термостойкость, и их можно соединять сваркой с помощью PERT -фитингов, как полипропиленовые трубы, или соединять механическими фитингами, как традиционные металлопластиковые трубы.

Сравним технико-экономические показатели лидирующих трубопроводных систем.

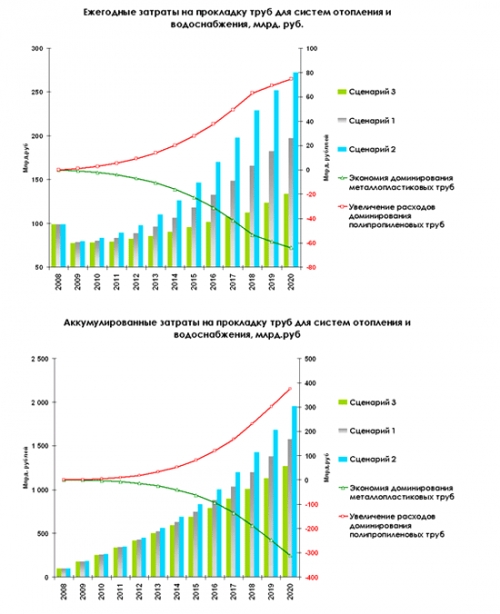

Перспективы применения труб в реконструкции изношенных трубопроводов

Переход на композитные металлопластиковые трубы сэкономит ЖКХ 70 миллиардов рублей

Для оценки перспектив выбора той или иной трубопроводной системы мы возьмем более длительный интервал времени, и будем рассматривать жилой фонд построенный начиная 1996 года.

Рассмотрим несколько вариантов развития:

Сценарий 1.

• Стальные трубы сохранят объем производства на уровне 2008 года .

• Реконструкция изношенных трубопроводов производится с помощью тех же стальных труб.

Сценарий 2.

• В течении 10 лет потребление стальных труб в системах отопления и водоснабжения сократится до нуля.

• Реконструкция изношенных трубопроводов производится с помощью полипропиленовых труб.

Сценарий 3.

• В течении 10 лет потребление стальных труб в системах отопления и водоснабжения сократится до нуля.

• Реконструкция изношенных трубопроводов производится с помощью металлопластиковых труб

Выводы:

Применение стальных труб в реконструкции изношенных трубопроводов приведет лавинообразному росту расходов.

Применение полипропиленовых труб остановит рост затрат, но сами затраты за ближайшие десять лет на 20 млрд. рублей превысят затраты реконструкции стальными трубами.

Переход на применение металлопластиковых труб, в ближайшие 10 лет, снизит затраты на реконструкцию на 50 млрд. рублей по сравнению со стальными трубами, и на 70 млрд. по сравнению с полипропиленовыми.

Перспективы применения труб в жилищном строительстве

Конкурентное преимущество в 400 миллиардов рублей

Для того, чтобы оценить долгосрочные последствия выбора той или иной трубопроводной системы, рассмотрим три сценария развития событий:

Сценарий 1.

• Стальные трубы сохранят объем производства на уровне 2008 года.

• Металлопластиковые и полипропиленовые трубы будут обеспечивать растущий спрос, и сохранят пропорции присутствия на рынке на уровне 2008 года в соотношении 52/48%.

Сценарий 2.

• В течении 10 лет потребление стальных труб в системах отопления и водоснабжения сократится до нуля.

• Полипропиленовые трубы займут доминирующие 90% рынка, а металлопластиковые сократятся соответственно до 10%.

Сценарий 3.

• В течении 10 лет потребление стальных труб в системах отопления и водоснабжения сократится до нуля.

• Металлопластиковые трубы займут доминирующие 90% рынка, а полипропиленовые сократятся соответственно до 10%.

Выводы:

Как видно из выше приведенных графиков последствия выбора пути имеют довольно высокую цену.

За 10 лет нового строительства, доминирование металлопластиковых труб нового поколения снизит затраты на трубы для систем отопления и водоснабжения примерно на 190 млрд. рублей по сравнению с паритетным сценарием (Сценарий 1), и получит конкурентное преимущество в 400 млрд. рублей по сравнению со сценарием доминирования полипропиленовых труб (Сценарий 2).

Можно ошибаться в прогнозах жилищного строительства, реальные темпы строительства будут отличаться в ту или иную сторону, но вряд ли более 10…15%. Но характер последствия выбора трубопроводных систем , и масштаб экономических последствий такого выбора будет иметь драматический характер.

Производство металлопластиковых труб

90% композитные металлопластиковых труб импортируется

В настоящее время 85…90% композитных металлопластиковых труб импортируется.

При практически полном отсутствии в России производств металлопластиковых труб возможно ли обеспечить потребность строительного комплекса и ЖКХ за счет импорта?

Напомним, что для того, что бы сэкономить в ближайшие 10 лет 400 миллиардов рублей в жилищном строительстве, и 70 миллиардов в ЖКХ, необходимо увеличить импорт металлопластиковых труб в ближайшие 15 лет до 1 млрд. погонных метров.

Возможно ли это? Европейские производители вряд ли смогут.

В 2008 году в Европе было произведено около 410 млн. метров металлопластиковых труб. Это соизмеримо с потребностями в трубах только нашей страны.

Наращивать производственные мощности до уровня в несколько раз превосходящего уровень европейских потребностей европейские производители вряд ли будут – слишком высоки в их представлении политические риски ведения бизнеса с Россией.

Есть только одна страна способная к быстрому наращиванию объемов производства, и ведущая агрессивную политику на зарубежных рынках – Китай.

Что мы можем получить в случае массированного импорта из Китая:

• Низкие цены и сомнительное качество;

• Рост аварийности трубопроводных систем уже в ближайшие 3-5 лет;

• Разрушение основ для создания собственной промышленности.

Материальная база

Создание полноценной отрасли труб малого диаметра для систем отопления и водоснабжения, конечно же, неизбежно.

Последние годы к теме развития производства полимерных труб малого диаметра уделялось мало внимания. Но мы показали, что судьба этой небольшой отрасли (производители труб большого диаметра ее называют – «розничная») будет иметь существенные экономические последствия.

Развитию отрасли мешают труднодоступность кредитных ресурсов, отсутствие ввозной таможенной пошлины на импортируемые трубы, и ввозная таможенная пошлина на современные полимеры.

В условиях кризиса введение таможенной пошлины на полимерные трубы, безусловно, благотворно скажется на темпах создания новых трубных производств.

Сама же таможенная пошлина, может и служить источником финансирования для новых трубных производств. Создание венчурных фондов финансируемых из поступлений ввозной таможенной пошлины на полимерные трубы позволят решить проблему труднодоступности кредитных ресурсов.

Возможности по развитию материальной базы в стране уже есть. Есть и оборудование для производства и технологии.

Работы по созданию технологии производства многослойных композитных металлопластиковых труб начались 22 года назад, В 1987 г . на базе Научно-исследовательского института монтажных и конструкторских технологий (НИКИМТ) была создана лаборатория металлополимерных (металлопластиковых) труб. Благодаря высокому научно-техническому потенциалу сотрудников лаборатории основы технологии и первый прототип оборудования были созданы уже через три года. В начале 90-х из-за общей разрухи в стране финансирование прекратили, а лабораторию закрыли.

В 1994 бывшие сотрудники лаборатории металлополимерных труб основали компанию «Металлополимер» и продолжили работы в области совершенствования технологии и создания оборудования для производства металлопластиковых труб.

В настоящий момент Группа «Экструзионные машины» (куда вошла компания «Металлополимер» производит уже седьмое поколение автоматизированных линий для производства металлопластиковых труб. Большую часть оборудования компания экспортирует.

С анализом текущего состояния и прогнозом рынков полимерных труб Вы можете познакомиться в отчетах маркетинговых исследований Академии Конъюнктуры Промышленных Рынков:

Рынок полимерных труб в России

Рынок полиэтиленовых труб в России

Рынок полипропиленовых труб в России

Рынок труб из термостойкого полиэтилена (PE-RT) в России

Рынок двухслойных гофрированных труб в России

Рынок стеклопластиковых труб в России

Рынок труб из сшитого полиэтилена (PEX) в России

Рынок металлопластиковых труб в России

Доклад компании «Экструзионые машины» на международной конференции «Полимерные трубы 2009»

Источник: «Экструзионные машины» ООО