РЫНОК МЕЛА В МИРЕ И В РОССИИ

В последние годы одним из основных направлений использования мела в мире является производство тонкодисперсных наполнителей (ground calcium carbonate GCC).

Мировой рынок мела

По оценкам компании Roskill, начиная с 2002 г. емкость мирового рынка GCC (производимых из мела, мрамора и известняка) ежегодно увеличивалась примерно на 7% и в 2007 г. достигла 71,7 млн т (в том числе из мела – около 31,5 млн т), из которых не менее 56 млн т было использовано при производстве бумаги, пластмасс и красок. Основной прирост производственных мощностей по выпуску GCC приходится на долю производителей тонкодисперсного мела для бумажной промышленности.

Около 68% производства GCC приходится на долю 10 крупнейших компаний, в том числе: OMYA (35%) и IMERYS (13%). Однако доминирующая доля этих транснациональных компаний в последние годы сокращается за счет увеличения объемов производства GCC непосредственно предприятиями бумажной промышленности, особенно в Китае. Основными потребителями GCC являются предприятия целлюлозно-бумажной промышленности, а также производители пластмасс и полимеров. На долю целлюлозно-бумажной промышленности в настоящее время приходится около 38% потребления GCC. Кроме того, данная отрасль является крупнейшим потребителем химически осажденного карбоната кальция (PCC).

В Западной Европе и Северной Америке производство GCC осуществляется, преимущественно, компаниями, которые самостоятельно добывают и перерабатывают сырье (такие как OMYA и Imerys). В то же время в Азии, в основном в Китае и Японии, производство GCC осуществляют непосредственно производственные подразделения целлюлозно-бумажных комбинатов, закупающие сырье у добывающих компаний. Также значительный объем GCC потребляется при производстве полимеров и пластмасс. По оценкам Roskill, в 2007 г. данный сегмент промышленности использовал около 14,3 млн т тонкодисперсных карбонатных наполнителей u1080 или порядка 20% их мирового потребления. Основной рост спроса на GCC наблюдается в Азии, что обусловлено динамичным ростом китайского рынка. В Европе и Северной Америке рост потребления тонкодисперсных карбонатных наполнителей обусловлен ростом производства проницаемых полимерных материалов.

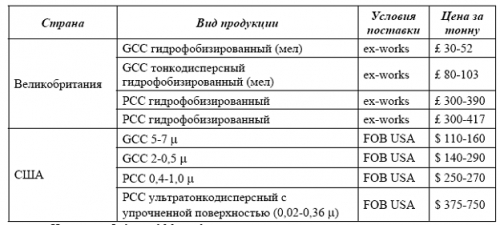

По оценкам компании Roskill, объем производства GCC в мире будет увеличиваться примерно на 4-5% в год и к 2012 г. достигнет 87 млн т, в том числе из мела – около 38 млн т. Цены на тонкодисперсный природный (GCC) и химически осажденный (PCC) мел в последние годы остаются достаточно стабильными (табл. 1).

Таблица 1. Мировые цены на тонкодисперсный мел в 2006-2007 гг.

Источник: Industrial Minerals

По данным компании Roskill, цены на тонкодисперсный мел остаются практически неизменными с 2001 г., когда два ведущих производителя данной продукции OMYA и Imerys подняли цены на нее на 6-8%.

2. Запасы и месторождения мела в странах СНГ

Запасы мела в России учитываются несколькими выпусками Государственного баланса запасов полезных ископаемых. Выпуском "Мел" в настоящее время учтены 117 месторождений мела с суммарными балансовыми запасами категории А+В+С1 – 1140,3 млн т и категории С2 - 305 млн т. Еще 2 месторождения мела для содового производства и производства резины с суммарными запасами категории А+В+С1 в количестве 115,7 млн т и категории С2 – 26,7 млн т учитываются балансом "Карбонатное сырье для химической промышленности", 1 месторождение с запасами категории А+В+С1 в количестве 19,3 млн т и категории С2 – 1,1 млн т учитываются балансом "Карбонатное сырье для сахарной и целлюлозно-бумажной промышленности", 18 месторождений мела с запасами категории А+B+C1 в количестве 3318,8 млн т и категории С2 – 1066,8 млн т учитываются балансом "Цементное сырье".

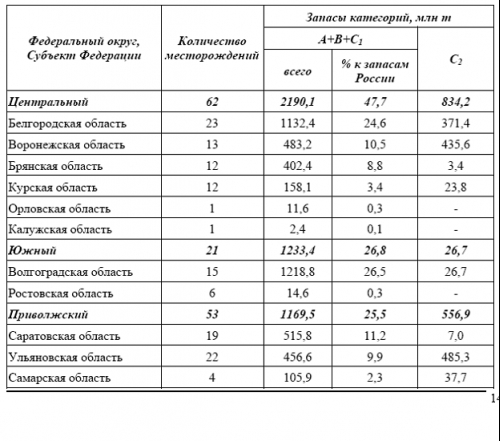

Региональная структура распределения запасов мела в России приведена в табл. 2.

Источник: Государственные балансы запасов полезных ископаемых РФ "Мел","Цементное сырье", "Карбонатное сырье для химической промышленности", "Карбонатное сырье для сахарной и целлюлозно-бумажной промышленности"

Как видно из приведенных в таблице данных, распределение запасов и месторождений мела на территории Российской Федерации крайне неравномерно. Около половины всех запасов мела 47,7% сосредоточено в Центральном федеральном округе, при этом 24,6% балансовых запасов данного вида минерального сырья находятся в Белгородской области. Второе место по количеству запасов занимает Южный федеральный округ, в котором сосредоточено 26,8% запасов мела России. Незначительные запасы приходятся на долю Сибирского федерального округа (0,02%) от общероссийских. Отсутствуют разведанные запасы мела в Северо-Западном и Уральском регионах России.

Из числа учтенных в выпуске "Мел" месторождений мела, 47 находятся на балансе промышленных предприятий (запасы категории А+B+C1 - 729 млн т, категории С2 - 84 млн т), 70 месторождений являются государственным резервом России (запасы категории А+B+C1 - 407 млн т, категории С2 - 221 млн т). Из учтенных "Цементное сырье" балансом 18 месторождений 10 относятся к разрабатываемым. Запасы мела категории А+B+C1 разрабатываемых месторождений составляют 75,5% от общероссийских.

Наиболее крупными по запасам мела являются месторождения, учитываемые выпуском баланса "Цементное сырье": Себряковское (21,2%), Стойленское (9,1%) и Фокинское (7,0%). Всего же на долю крупнейших 10 месторождений мела приходится свыше 65% запасов данного вида минерального сырья.

С анализом рынка мела Вы можете познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок мела в России».