"УРАЛХИМ" ГОТОВЯТ К ПРОДАЖЕ: cобственник или кредиторы?

Семь лет Дмитрий Мазепин собирал свою агрохимическую корпорацию "Уралхим", борясь за активы с "Газпромом", "Сибуром", "Фосагро".

По итогам прошлого года его компания должна в два раза больше, чем зарабатывает, и в 600 раз больше, чем стоят активы (по оценке кредиторов). Если первый показатель в норме, то при соотношении debts & assets – $1,3 млрд. против $2,0 млн. пациент скорее мертв. Некоторые партнеры не спешат рассчитываться с "Уралхимом" и ждут его банкротства.

За годы непрерывных корпоративных войн бывший президент "Сибура" и зампред РФФИ Мазепин стал постоянным героем таблоидов. В последнее время о нем пишут, что олигарх в эмиграции, на грани банкротства, занят выводом активов. Однако сам "Уралхим" первым в кризис среди российских компаний поспешил объявить о планах выхода на IPO.

Большинство аналитиков поддерживают идею IPO. Меж тем положение "Уралхима" трудное. Цены на минеральные удобрения упали в разы и пока далеки от докризисного уровня, инвестиционные проекты отложены на неопределенное время. На предприятиях агрохимического холдинга периодически происходят техногенные аварии.

От одного из своих активов – Воскресенского комбината минеральных удобрений (ВМУ) – "Уралхим" пытается избавиться.

Если рынок минудобрений будет восстанавливаться нынешними медленными темпами, то у "Уралхима" (или его "дочек") уже в будущем году может появиться новый собственник.

Подготовка к IPO

Несмотря на трудности, хозяин "Уралхима" заплатил себе 5,4 млрд. рублей дивидендов за 2008 год по акциям Кирово-Чепецкого химического комбината, входящего в холдинг. Это больше показателя чистой прибыли комбината в1,8 раза (чистая прибыль на КЧХК в 2008 году составила 3 млрд. рублей).

Мазепин был немедлен но обвинен в выводе активов.

"В холдинговых структурах дивиденды – единственный цивилизованный способ передать деньги от дочерних структур материнским. Речь не идет о выводе активов", – возражает Марина Алексеенкова, аналитик "Ренессанс Капитала".

"Передать деньги от дочерних структур материнским можно при помощи займов, – не соглашается Александр Рудик, генеральный директор Международной консалтинговой компании, – во всяком случае, таким образом компания не платит налог на дивиденды".

Время для таких щедрых вознаграждений не очень подходящее, тем более что сам КЧХК нуждается в инвестициях.

В случае выплаты дивидендов необходимо платить налог на дивиденды. Конечно, у материнской компании могут быть "дочки", больше нуждающиеся в инвестициях, чем КЧХК.

В кризис привлечь финансирование почти невозможно, в особенности с такой долговой нагрузкой. Но "Уралхим" не объясняет, куда он собирается потратить эти 5,4 млрд. рублей. Мазепин через свою пресс-службу передал, что ему неинтересно обсуждать такие вопросы.

"Уралхим" не платил себе таких больших дивидендов с самого момента приобретения КЧХК в 2004 году.

Правда, и акционеры других крупных агрохимических объединений по итогам кризисного года также получили щедрые дивиденды. Невинномысский "Азот" выделил своей материнской компании "Еврохим" на дивиденды 21,0 млрд. рублей. Это в 2,4 раза больше чистой прибыли, полученной предприятием в прошлом году. "Еврохим" также готовится к IPO.

"Уралкалий" – 8,5 млрд. рублей по итогам первых шести месяцев 2008 года, что более чем в два раза превышает дивиденды за весь 2007 год (но не превышает 15,0% от заработанной прибыли).

Помимо дивидендов "Уралхим" взял у своих "дочек" КЧХК и березниковского "Азота" 10,0 млрд. рублей кредитов. По 5,0 млрд. рублей у каждого предприятия под ставки 15,5 и 18,5% годовых соответственно до мая 2011 года.

Для чего "Уралхиму" эти кредиты, Мазепин не говорит.

Следует отметить, что у обеих "дочек"-кредиторов проблемы с оборудованием. На "Азоте" летом были взрывы. В Кирово-Чепецке постоянно происходят незапланированные выбросы аммиака.

Все эти мероприятия – высокие дивиденды и кредиты материнской компании – очень напоминают предпродажную подготовку.

"Сама предпродажная подготовка "Уралхима" – не новость, компания еще в прошлом году объявила, что готовится к IPO, а предваряющие сделку мероприятия – стандартные и не зависят от величины продаваемого пакета", – комментирует ситуацию Дмитрий Терехов, аналитик "Финама".

"Уралхим" в этом году вновь объявил о подготовке к IPO. Но способы распределения прибыли, когда холдинг платит своему собственнику щедрые дивиденды при большой долговой нагрузке и отказе от инвестиций, вряд ли будут способствовать интересу потенциальных инвесторов при IPO.

О недоинвестированности основных фондов производственных "дочек" мазепинского холдинга свидетельствует низкая оценка этих предприятий банками. Сбербанк нынешней весной, пролонгируя кредиты "Уралхиму", оценил три его химкомбината в 22,7 млрд. рублей.

ЗМУ КЧХК (Кирово-Чепецк, Кировская область) – в чуть более 6,0 млрд. рублей, "Азот" (Березники, Пермская область) – примерно в11,0 млрд. рублей и ВМУ (Воскресенск, Московская область) – в 5,7 млрд. рублей. А сам "Уралхим" – в 60,0 млрд. рублей.

Такую оценку активов "Уралхима" в 60,0 млрд. рублей (или примерно $2,0 млн.), например в "Ренессансе", считают неадекватной: она отражает стоимость изношенных самортизированных фондов. По мнению Алексеенковой, консолидированная оценка заводов "Уралхима" составит $2,0-3,0 млрд.

Разница в оценке активов банками и аналитиками, оценивающими для инвесторов, потрясает воображение, но зато объясняет появление на рынке пузырей и переоцененных компаний.

Если КЧХК и "Азот" становятся просто донорами ликвидности для корпорации Дмитрия Мазепина, то Воскресенский комбинат минеральных удобрений явно готовится к смене собственника.

Неудачная покупка

В июне прошлого года "Уралхим" приобрел 72,0% акций Воскресенского комбината минеральных удобрений за $358,6 млн. И до августа 2008 года ВМУ работал с прибылью.

Но в сентябре цены на фосфорные удобрения упали больше чем в три раза. По данным единственного поставщика апатитового концентрата на ВМУ "Фосагро", объемы поставок на ВМУ резко сократились1, Воскресенский комбинат стал генерировать убытки.

В марте 2009 года кипрская компания ACF-Agrochem Finance, Ltd. Дмитрия Мазепина, владелец 99,0% акций агрохимического холдинга "Уралхим", стала оспаривать в московском арбитраже покупку 72,0% акций ВМУ. Основной довод истца – акции ВМУ приобретены по цене выше рыночной, компания не платит дивиденды, это наносит акционерам ущерб.

Иски были отклонены.

На годовом собрании акционеров ВМУ в июне принимается решение о продаже контрольного пакета комбината кипрскому оффшору Assethill. ВМУ увеличивает уставный капитал всего на 9,28 млн. рублей.

Всю допэмиссию готова выкупить кипрская компания Assethill, которая в этом случае может получить контрольный пакет 60,3% акций ВМУ.

Смысл этой сделки не совсем понятен: "Уралхим" теряет контроль, не получая никаких денег.

"Скорее всего Assethil – структура Мазепина, а новый контролирующий собственник необходим "Уралхиму", чтобы снять с себя тяжелые обязательства. ВМУ – почти банкрот.

Это не удалось сделать при помощи отмены сделки по покупке 72,0% ВМУ, поэтому используется новая схема", – предполагает представитель одного из партнеров "Уралхима".

Дело в том, что ВМУ не способен приносить запланированных прибылей без крупных инвестиций. Ростехнадзор предписал закрыть аммиачное производство еще в апреле 2007 года, поскольку срок эксплуатации его истек. Рабочие завода от отчаяния попросили Сбербанк выделить деньги на реконструкцию предприятия.

Кроме того, "Уралхим" был должен 3,0 млрд. рублей за 24,0% акций ВМУ, предъявленных по оферте миноритарием этой компании Shades of Cyprus.

"У нас вызывает беспокойство ситуация, сложившаяся вокруг ВМУ, в том числе последняя сделка с участием Assethill. Все это происходит на фоне скачкообразного снижения потребления сырья, от чего "Апатит" несет серьезные убытки, а также на фоне слухов о банкротстве завода. Нам хотелось бы быть уверенными, что такой крупный переработчик апатитового концентрата, как ВМУ, сможет и дальше стабильно работать", – говорит представитель "Фосагро" Павел Бочков.

"ВМУ в настоящее время малопривлекательный актив для инвесторов. Цены на азотные и фосфорные удобрения, на которых специализируется комбинат, после падения выросли очень незначительно, а цены на основное сырье для производства удобрений – газ – скорее всего в ближайшие годы будут расти быстрыми темпами, – считает Дмитрий Терехов. – Но если "Уралхим" согласится продать ВМУ значительно дешевле, чем покупал, то потенциально Воскресенский комбинат мог бы быть интересен "Фосагро", основному поставщику апатитового концентрата для ВМУ".

ВМУ не участвует как актив в будущем IPO "Уралхима".

Ценовая война

Тем временем между "Уралхимом" и "Фосагро" идет ценовая война. "Уралхим" ее пока выигрывает, но это пиррова победа. "Фосагро" (через "Апатит") – производитель апатитового концентрата – главного элемента для производства минеральных удобрений на двух комбинатах "Уралхима" (кроме "Азота").

Компания занимает доминирующее положение на рынке (около 90,0%), и ее цены регулируются антимонопольным законодательством. "Уралхим" через суд понуждает "Фосагро" к заключению трехлетнего договора на поставки апатитового концентрата по фиксированной цене (с ежегодным пересчетом на отраслевой индекс инфляции).

ВМУ уже добился через суд выплаты 1,99 млрд. рублей компенсаций за убытки, полученные в результате исполнения контракта на поставки апатитового концентрата по завышенным ценам.

Однако поставщик апатитового концентрата не хочет торговать с "Уралхимом" "на нерыночных условиях", но обжаловать в суде эти решения "Фосагро" не удалось.

В конце июля "Апатит" заморозил свои банковские счета, и деньги, оплаченные ВМУ за сырье, вернулись обратно (у редакции имеются копии платежных документов).

Телеграммы с просьбой объяснить ситуацию также вернулись из московского офиса "Фосагро" с пометкой: организация закрыта.

Сырья у ВМУ осталось на несколько дней, на комбинате стали бить тревогу об остановке производства.

Действия своих партнеров Воскресенск объясняет нежеланием платить отсуженные 1,99 млрд. рублей.

В "Фосагро" говорят, что ВМУ была предложена другая схема оплаты счетов – через Торговый дом, и недоумевают, почему ВМУ ею не воспользовался. Московский офис "Фосагро" действительно не работал 7 августа, в день, когда "Уралхим" обнародовал свой релиз о телеграмме.

А платить почти 2,0 млрд рублей "Фосагро" действительно не хочет. "Мы будем судиться до победного конца, – сказал корреспонденту генеральный директор "Фосагро" Максим Волков, – мы считаем несправедливым, когда производители минудобрений зарабатывают 200,0%, а мы, производители сырья – 20,0%".

Ситуация накаляется.

Но "пикалевский" бунт ни Мазепину, ни сенатору Андрею Гурьеву, хозяину "Фосагро", невыгоден. Если рабочие забунтуют и потребуют вмешательства властей, "Фосагро" придется выполнить решения суда, заключить договор о фиксированной цене и выплатить 1,99 млрд. рублей компенсации под давлением.

Мазепину, возможно (зависит от уровня властей), придется назвать новых хозяев ВМУ, что он не хочет делать, и отвечать на другие неприятные вопросы, связанные с комбинатом.

Меж тем Воскресенский химкомбинат резко снизил объемы закупки концентрата2, и "Фосагро" несет многомиллионные убытки.

"Компания "Уралхим" показывала высокую прибыль на растущем рынке в 2008 году. Во многом эту прибыль формировали сверхнизкие цены на отечественное сырье – газ, фосфор и калий.

Сейчас, в условиях жесткой конкуренции, предприятия этого холдинга отказываются от переработки этого дешевого сырья, неся большие убытки.

Во многом – это результат системы, в которой переработчик привык получать сверхприбыль за счет поставщика сырья.

Эта система поощрялась и судебными решениями о понуждении к заключению договоров, выгодных только одной стороне – потребителю сырья. И только кризис показал пагубность такого подхода – сырьевая игла оказала медвежью услугу таким компаниям, как "Уралхим", –комментирует ситуацию Павел Бочков.

Кому может быть интересен "Уралхим"?

"Уралхим" – российский лидер в производстве аммиачной селитры, занимает второе место в России по объемам производства азотных удобрений и третье – по объемам производства фосфорных удобрений. Менее существенна доля более прибыльных сложных минудобрений.

У холдинга долги к 1 октября прошлого года составляли $1,3 млрд. (последний МСФО публиковался по итогам 3-го квартала 2008 года). Часть краткосрочной задолженности на $333,0 млн. перед Юникредит-банком, Райффайзенбанком и Сбербанком корпорация сумела реструктурировать до 2010-2012 годов.

В этом году "Уралхиму" необходимо погасить $130,0 млн. Соотношение долга и EBITDA по итогам 2008 года – $1,3 млрд. к $626,0 млн. – около 2,0, выглядит вполне благополучно.

По итогам полугодия падение объемов производства составило 10,0%. На сезонном всплеске КЧХК после убытков первого квартала получил прибыль, а "Азот" ее даже удвоил.

Но при существующей конъюнктуре упавших в три раза цен, падении объемов и крайне неудачной инвестиции в ВМУ "Уралхим" нуждается в инвестициях. Поэтому компания стала спешно готовиться к IPO. Привлечь капитал на публичном рынке можно только при хорошей конъюнктуре и хорошем финансовом положении эмитента. Этих двух необходимых условий успеха пока нет. Это означает, что "Уралхим" может попытаться продать компанию (или холдинг по частям) и до публичного размещения акций, чтобы обслуживать свои долги.

Тем более что на рынке еще до кризиса появились игроки, заинтересованные в скупке агрохимических активов.

Так, агрохимическая корпорация "Азот"3 предложила федеральным властям создать государственно-частное партнерство на базе самого "Азота" для приобретения предприятий, производящих азотные удобрения.

Все игроки агрохимического рынка публично высказались резко отрицательно против инициативы "Азота". Но все могут обратиться к государству за помощью, в том числе и "Уралхим", если цены на мировых рынках на удобрения будут оставаться и в 2010 году на таком же низком уровне. При таком развитии ситуации производители не справятся с высокой долговой нагрузкой.

"Газпром", которому принадлежала АХК "Азот", самый крупный игрок на кризисном рынке M&A и поставщик основного сырья для минудобрений – газа. Но газовая монополия сокращает инвестпрограмму в текущем году на 26,0% до 755,0 млрд. рублей. Поэтому как потенциального покупателя активов "Уралхима" его рассматривать нельзя. Во всяком случае, в этом году.

Однако, по данным украинских СМИ, "Газпром" может стать покупателем крупнейшего в Украине производителя аммиака, азотных, фосфатных и комплексных минеральных удобрений "Ровноазота".

"Акрон", третий по объемам производства минудобрений российский производитель, на роль консолидатора не подходит: долг – $1,0 млрд., краткосрочный – $630,0 млн., рефинансировано около $400,0 млн.

Впрочем, в начале августа появилась информация о том, что "Акрон" выразил готовность взять в управление ОАО "Азот" и КЧХК, две наиболее жизнеспособные "дочки" "Уралхима". В "Акроне" категорически опровергли эту информацию.

У "Еврохима" планы развивать направление калийных и сложных удобрений, чего "Уралхим" предложить не может. "Уралкалий" сам оказался под прицелом рейдеров. Развод Дмитрия Рыболовлева с женой, которая претендует на половину "Уралкалия", некоторыми экспертами оценивается как попытка взять предприятие под контроль группой "Альфа".

Ну и наконец, "Фосагро" – бывший владелец ВМУ – также может рассматриваться как потенциальный покупатель этого актива. Ценовые войны показали, что с самостоятельной компанией договориться о цене намного сложнее, лучше получить ее под контроль.

В "Фосагро" говорят, что не заинтересованы в приобретении ВМУ: решение о выходе из состава акционеров предприятия было окончательным. Следует отметить, что это единственный химический холдинг с низкой долговой нагрузкой – около $100,0 млн.

Как только рынок начнет расти, агрохимические активы будут вновь интересны покупателям (см. врез – наиболее инвестиционно привлекательные компании). Что произойдет раньше для "Уралхима" – IPO или продажа его компаний по частям банками-кредиторами, будет зависеть от способностей Мазепина договариваться с кредиторами и спроса на минудобрения.

Впрочем, аналитики более оптимистичны.

"Я не вижу для "Уралхима" проблем с долговой нагрузкой, краткосрочную задолженность холдингу удалось реструктурировать и снизить ее до приемлемых величин. Но главное, что предприятия "Уралхима" генерируют хороший денежный поток, спрос на удобрения, поставляемые компанией, не снизился и остается высоким, а цены находятся на хорошем уровне.

IPO – неплохой и, возможно, более дешевый вариант для привлечения денег и снижения долговой нагрузки.

Кроме того, "Уралхим", на мой взгляд, пользуется поддержкой государства: недавно "Акрон" и "Уралхим" выиграли в споре с производителями калийных удобрений относительно сохранения цен поставок на прежнем уровне", – говорит Анна Куприянова, аналитик "Уралсиба".

"К 2010 году с восстановлением рынка у "Уралхима" могут появиться хорошие шансы на IPO, – соглашается Марина Алексеенкова. – Цены на карбамид и аммиачную селитру, основные продукты "Уралхима", недавно стали двигаться вверх. Это сезонное повышение, и сейчас трудно сказать, до какого уровня дойдет уровень цен. Но спрос постепенно восстанавливается".

"Вероятность успешного IPO для "Уралхима" существует, этому способствуют фундаментальные факторы, прежде всего спрос на минеральные удобрения, который в долгосрочной перспективе будет неуклонно расти. Что касается высокой долговой нагрузки, то если компания сможет ее реструктурировать – интерес инвесторов возрастет", – считает Илья Попов, руководитель управления по связям с инвесторами компании "Акрон".

***

В этом мажорном контексте рассуждений вспоминаются истории IPO в другой отрасли.

В докризисные времена акции девелоперской компании "AFI Девелопмент" во время Initia- public offering были проданы со значительной премией к рынку: маркет-мейкеры поздравляли эмитента с успехом. Но радость была недолгой: буквально через пару биржевых сессий котировки пошли вниз. На момент IPO у этой компании не было таких долгов, как у Мазепина.

Даже если инвесторы заинтересуются "Уралхимом", результаты IPO вовсе не гарантированы. "Уралкалий" с более прочными позициями на мировом рынке минудобрений (доля на мировом рынке хлористого калия 10,0%) сумел разместить свои акции в Лондоне только со второй попытки в 2007 году.

На первом роад-шоу инвесторы, по мнению Дмитрия Рыболовлева, основного акционера компании, недооценили его акции. А причина низкой оценки заключалась в падении объемов производства и прибыли "Уралкалия" (чистая прибыль снизилась более чем в два раза).

Через год компания резко увеличила добычу солей, что привело к обвалам в районе Березников, но маркет-мейкеры и власти объяснили эту техногенную катастрофу природными факторами.

Более близкий "Уралхиму" по номенклатуре минудобрений "Акрон" так и не сумел продать акции на LSE год назад: российский фондовый рынок начал свое падение. Если к этому добавить, что на IPO собрался еще и "Еврохим", то инвесторам будет из чего выбрать. И предложение "Уралхима" не выглядит самым привлекательным…

Спорные активы

Кроме ВМУ – актива с непонятными перспективами, у "Уралхима" есть активы, за контроль над которыми он продолжает борьбу.

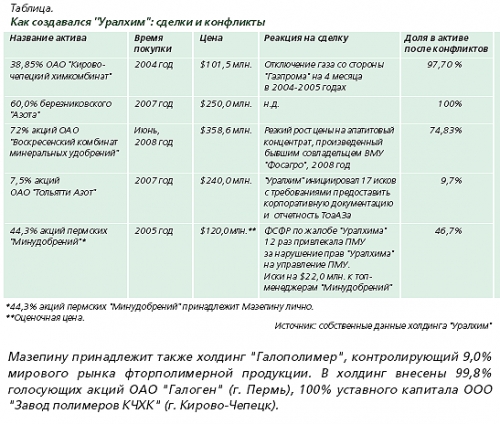

Речь прежде всего идет о пермских "Минудобрениях", которыми "Уралхим" владеет совместно с "Сибуром" (см. таблицу).

"Сибур" уже предпринимал попытку приобрести 100% "Минудобрений" в марте 2008 года. Но у холдинга изменились планы, и он решил продать свое агрохимическое подразделение4.

"Уралхим" также не готов выкупить долю "Сибура" в "Минудобрениях" при существующих долгах. Обе компании не разглашают свои текущие обязательства, у обеих в настоящее время нет ресурсов для того, чтобы получить спорный актив. Однако ситуация рано или поздно должна разрешиться. Если не сам "Сибур", то его новые хозяева постараются выйти из конфликта и получить полный контроль.

В орбите интересов двух соперничающих компаний и "Тольяттиазот" с 7,6% мирового рынка аммиака. Борьба за предприятие идет с 2005 года, но временно прекращена. Мазепин, перенявший эстафету в битве за ТоАЗ у "Реновы", отозвал свои иски из судов. Но вряд ли аппетит у соперников пропал навсегда.

Против бенефициара ТоАЗа Владимира Махлая, живущего за границей, было возбуждено уголовное дело по факту уклонения от налогов и мошенничества. А это сигнал о том, что компания будет поглощена. К тому же Мазепин никогда не бросает дело на полпути (см. таблицу).

"Тольяттиазот" – очень интересный актив, говорит представитель "Акрона", но борьба за него идет не первый год, и вряд ли в ближайшее время компания будет поглощена".

Помимо "Тольяттиазота" эксперты в числе наиболее привлекательных для агрохимических компаний называют самого крупного в РФ производителя апатитового концентрата – "Апатит". Кроме "Фосагро", в числе мажоритарных акционеров "Апатита" Росимущество – с 26,7% акций и "Акрон" – с 8,0% акций. Но, как и ТоАЗ, "Апатит" – крепкий орешек. Даже государству в лице Росимущества понадобилось шесть лет, чтобы вернуть себе акции. А бывшим владельцам "ЮКОСа" и "Апатита" – Михаилу Ходорковскому и Платону Лебедеву – контроль над "Апатитом" добавил несколько лет лишения свободы.

Тем не менее ТоАЗ и "Апатит" – наиболее интересны инвесторам.

Источник: Журнал «Слияния и поглощения», №9, 2009

Автор: Наталья Кузнецова