ПРОИЗВОДСТВО КРУПНОТОННАЖНЫХ ПОЛИМЕРОВ: есть ли стратегия?

Сегодня Россия, лидируя по объему добычи и экспорта сырьевых ресурсов, в том числе углеводородного сырья, по совокупному выпуску химической продукции занимает в мировом рейтинге место в конце второго десятка – примерно на уровне Канады, а российские предприятия производят чуть больше 1% мирового объема химической продукции.

Российская химическая промышленность в своем нынешнем виде практически полностью была сформирована в 1960-1970 годы прошлого века. В то время на первый план вышло обеспечение самодостаточности СССР в производстве стратегически важных видов химической продукции, в том числе полимеров. Ориентиром служили потребности союзных республик и стран-членов СЭВ. Собственно говоря, в этом и заключалась первая и, пожалуй, единственная стратегия развития производства крупнотоннажных полимеров в нашей стране. По крайне мере, в тот период было четко определено: что имеем, чего хотим достичь, как это сделать, откуда возьмутся деньги, люди, оборудование, куда потом потратим произведенную продукцию. И самое главное, была воля выполнить намеченное. Можно, конечно, дискутировать - чья была воля, партии или народа, но результат был очевиден. Предприятия пускались в эксплуатацию, появлялись новые виды изделий.

В 1966-1980 годы отечественная химическая промышленность росла бурными темпами. Выпуск продукции увеличился почти в 4 раза, а ежегодный роста производства составлял в среднем 9-10%. К 1990 году был достигнут максимальный объем выпуска продукции, который в стоимостном выражении составлял 70% от объема производства США. По физическим параметрам и ассортименту нефтехимической продукции страна практически сравнялась с Соединенными Штатами. После распада СССР мы унаследовали большую часть отрасли. Однако структура отрасли оказалась слегка перекошенной: по некоторым видам нефтехимической продукции мощности оказались избыточными, поскольку были ориентированы на потребности всех республик, входивших в состав СССР, а по некоторым видам продукции – наоборот, недостаточными, причем по той же причине. В годы перехода от социализма к капитализму резко сократился внутренний рынок химической продукции. Собственно говоря, на этом и закончилось всё, что можно было называть стратегией развития производства полимеров. Далее началось самодеятельное движение компаний в том направлении, которое каждая компания считала своей единственно верной «генеральной линией».

Что ж, а теперь наберемся смелости, посмотрим правде в глаза и попробуем честно ответить на вопрос: «Существует ли в нашей стране стратегия развития производства крупнотоннажных полимеров?» Честный ответ будет таков: «Нет у нас никакой стратегии». Предвижу нервные выкрики топ-менеджеров наших нефтехимических компаний, наших лидеров отечественной нефтехимии: «Как же, мы же постоянно работаем над стратегией!» И в доказательство предъявят хорошо выполненные презентации с графиками и схемами. Увы, придется признать, что это иллюзии. Причем иллюзии настолько сильные, что даже перед лицом кризиса менеджмент компаний не в силах признать, что картинки в презентациях не подкреплены ни реальным инвестициями, ни объемами строительных работ по возведению новых мощностей, ни сырьевыми ресурсами, ни платежеспособным спросом. Впрочем, ничего удивительного. Были бы иллюзии не столь сильны, возможно, и кризис не случился бы.

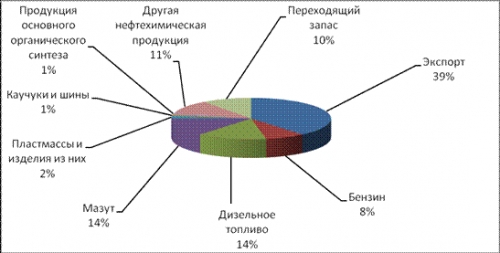

Попробуем всё-таки без прикрас взглянуть на будущее производства полимеров в нашей стране. Первое, что придется признать – это тот факт, что производство полимеров является отнюдь не главным направлением переработки углеводородного сырья. На производство пластмасс потребляется всего-навсего около 2% добываемой в России нефти. Почему так мало? Потому что именно столько потребляют все отечественные мощности по производству базовых термопластов. И, собственно говоря, в этом и заключается главный фокус в вопросе стратегии развития производства полимеров. С одной стороны, действующие мощности работают практически на пределе, и бессмысленно обсуждать возможные стратегические решения – предел достигнут. С другой стороны, пустить в эксплуатацию новые мощности по производству термопластов тоже практически невозможно, поскольку, во-первых, нужны деньги (причем большие), а во-вторых, нужны мономеры, то есть продукты пиролиза, которые сейчас распределяются в соответствии со сложившимися направлениями материальных потоков, взаимосвязанных в пролонгированной технологической цепочке нефтехимических производств. Речь идет о том, что имеющийся в настоящее время в отрасли ресурс мономеров невозможно произвольным образом увеличить и направить в новое русло без ущерба для действующих производств термопластов.

Рис.1

Структура потребления нефти в России

Таким образом, все имеющиеся сейчас «стратегии» развития производств крупнотоннажных полимеров представляют собой совершенно ничтожные затеи, поскольку не имеют ресурсного обеспечения. А ресурсное обеспечение может дать только увеличение мощностей на предыдущем уровне передела сырья. Необходимы новые установки пиролиза. Без увеличения мощностей по пиролизу все разговоры о стратегии производства полиэтилена и полипропилена – пустое сотрясение воздуха, разговор ни о чем за чашкой чая, не более того. Другими словами, стратегия развития крупнотоннажных полимеров должна начинаться не в отрасли производства пластмасс, а значительно раньше1 .

Так, с ростом производства, кажется, разобрались. То есть, кажется, понятно уже, что активный рост производства пластмасс можно будет ждать года через 2-3 после того, как будут пущены в эксплуатацию новые нефтехимические комплексы общей мощностью 7-8 млн тонн, которые в свою очередь смогут работать года через 2-3 после того, как новые нефтеперерабатывающие заводы (общей мощностью дополнительно хотя бы 30-35 млн.т/год)2 обеспечат их необходимым углеводородным сырьем. А когда начнут копать котлованы на строительстве новых нефтеперерабатывающих заводов… ну это… знаете ли…никому пока не известно.

1 Построив дополнительные мощности пиролиза, также нужно будет решать вопросы переработки целого ряда продуктов пиролиза, которые получаются совместно с этиленом и пропиленом. Суммарная доля мономеров, интересующих производителей полиолефинов в общем объеме производства продуктов пиролиза составляет 35-40%. То есть, получив интересующие мономеры в необходимом количестве, нужно сразу же решать вопрос переработки оставшихся продуктов пиролиза, объем которых почти в 2 раза превышает объем интересующих нас мономеров.

2 По мнению некоторых экспертов, для развития нефтехимических производств, в том числе в сегменте производства полимеров, необходимо дополнительно перерабатывать до 100 млн. тонн нефти в год.

Есть один запасной выход – принципиально по-новому подойти к ассортименту выпускаемых полимеров. Не секрет, что отечественное производство термопластов характеризуется выпуском так называемых базовых марок с небольшими их вариациями. При этом даже в секторе базовых крупнотоннажных термопластов в товарной структуре выпуска очень мало присутствуют прогрессивные сорта продукции, наиболее востребованные как на мировом, так и на российском рынке (например, линейный полиэтилен, полипропилен с широким молекулярно-массовым распределением).

Разработка стратегии производства полимеров под углом марочного ассортимента – дело сложное. Совершенно очевидно, что основной тренд – это все более и более узкое сегментирование продукции по марочному ассортименту, переход в плоскость компаундов с определенным комплексом свойств. Движение в этом направлении требует развития малотоннажной химии, обеспечивающей полимерную отрасль широким перечнем всевозможных добавок. Но увы, отечественная малотоннажная химия находится отнюдь не в центре внимания, и спрос на технологические добавки и аддитивы удовлетворяется, главным образом, за счет импорта. Таким образом, разработка стратегия развития производства полимеров в ассортиментом разрезе фактически требует либо опираться на зарубежную химическую промышленность, либо заниматься развитием российской малотоннажной химии и тонкого органического синтеза. Второе, конечно, предпочтительнее, но этим вопросом мало кто занимается – не просматривается финансовый интерес.

Впрочем, казалось бы, если существует хороший, устойчивый спрос на изделия из полимеров, то обсуждаемые выше проблемы могут иметь неплохие перспективы найти свое решение. Однако и здесь мы видим вовсе не столь уж однозначную картину. С одной стороны, спрос явно неплохой. Как показывают статистические данные, в течение довольно длительного периода наблюдается небольшой устойчивый рост выпуска изделий из пластмасс. Однако (и это очевидно практически всем), вследствие кризисных явлений и снижения платежеспособного спроса со стороны населения, нехватки оборотных средств у компаний и по целому ряду других причин, происходит сворачивание производства в автомобильной промышленности, сокращение строительства, переполнены склады предприятий кабельной промышленности – то есть происходит снижение спроса в тех отраслях, которые потребляли весьма заметный объем полимеров и изделий из них.

Трудностей же с предложением полимерной продукции (да и самих полимеров) явно нет. Несмотря на неплохие результаты работы отечественных переработчиков пластмасс, конкуренты из Европы и Китая явно не дремлют и всегда готовы предложить на российский рынок свою продукцию. При этом наши соседи в Европе готовы предложить продукцию более высокого качества, а наши соседи в Китае – более дешевую. Как говорится, есть из чего выбирать.

К 1990 году, то есть к тому времени, когда начались коренные преобразования в экономике нашей страны, Европа уже располагала мощностями по производству полимеров в десятки раз превышающие возможности российских предприятий. И примерно в это же время Китай начал активно наращивать собственные мощности. Начиная с 1990 года, когда производство базовых термопластов в Китае составляло 3 млн. тонн в год, выпуск полимеров в этой стране увеличился почти в 10 раз. Хорошо известно, что в настоящее время потенциал мирового экономического роста в значительной степени определяется экономикой Китая. Это справедливо и в отношении рынка полимеров. О существенном влиянии Китая на мировой рынок полимеров и изделий из них можно судить по объемам китайского импорта, который ежегодно составляет 7-8 млн. тонн полимерного сырья.

Таким образом, Россия со своим «наследством» периода СССР, незначительно увеличившимся за прошедшие 20 лет, оказалась практически в тисках между двумя мощными и активными поставщиками полимеров и изделий из них – между Европой и Китаем. И если Европа уже давно довольствуется ростом производства в нефтехимическом секторе на уровне 0,5-1% в год, то Китай готов предпринимать довольно активные действия в связи с потерей рынков сбыта своей продукции в результате кризиса. Рассматривает ли хоть один из вариантов стратегий развития нашей, отечественной полимерной отрасли способы противодействия экспансии европейской и китайской продукции? Нет, не только не рассматривает, а ежегодно сдает все больше позиций зарубежным производителям. Особенно это заметно в сегменте ПВХ: если 10 лет назад мы производили почти в 2 раза больше ПВХ, чем могло быть реализовано на внутреннем рынке, то теперь объем импорта поливинилхлорида и композиций на его основе почти превышает объем отечественного производства.

Всё это, конечно, оптимизма не добавляет и заставляет задуматься в первую очередь вот о чем. Большинство исследований рынка и разработанных на их основе стратегий базируются на довольно слабой аргументации, на стремлении вопреки здравому смыслу показать радужную картину 2015-го года, не учитывают, например, того простого факта, что даже от подписания контракта на поставку оборудования до его монтажа проходит немало времени – месяцы, а то и годы, в результате сроки событий, укладываемых в описание стратегий, оказываются далекими от реальности, оценка масштабов инвестиций, как правило, оказывается заниженной, а уж уровень профессионализма при выборе технических и технологических решений вообще иногда остается за рамками обсуждения. Степень нашей некритичности в вопросе развития российского производства полимеров просто удивляет.

Отечественные нефтеперерабатывающие и нефтехимические заводы не всегда нуждаются в том объеме сырья, которым их может обеспечить нефтедобывающая отрасль. Даже если нефтедобывающие компании резко сократят экспорт нефти, и большая часть нефтяного потока будет направлена на российские заводы, наши предприятия не в состоянии будут ее переработать, а если и переработают, то выработанную химическую продукцию просто некуда будет девать в самом прямом смысле этого слова. Если рассмотреть структуру производства химического комплекса страны и сопоставить с данными, характеризующими объем потребления химической и нефтехимической продукции, то выяснится, что мы и сейчас перерабатываем нефти и производим из нее химической продукции значительно больше, чем необходимо для удовлетворения внутреннего спроса.

Лиля Гусева

Журнал «Пластикс» №12 (82) 2009