ПЕРСПЕКТИВЫ ОТЕЧЕСТВЕННОЙ ГАЗОХИМИИ

Сегодня отечественный нефтегазовый комплекс не только обладает необходимыми ресурсами для своего инновационного развития, но и остро нуждается в таком развитии, хотя порой складывается впечатление, что руководители отрасли об этом даже не догадываются.

Для России инновационное развитие именно нефтегазового комплекса может и должно стать тем локомотивом, который сможет вытянуть и раскрутить инновационное развитие всей страны.

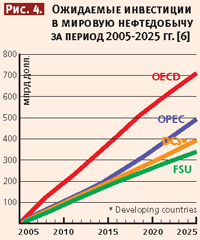

Хотя традиционно в качестве инновационных наиболее часто рассматривают аэрокосмические, информационные, биотехнологии, а также создание новых материалов, на самом деле именно нефтегазовая отрасль сейчас является одной из наиболее инновационных и наукоемких. Для того чтобы за последние 30 лет увеличить мировую добычу нефти всего на 60% - с 50 до 80 млн баррелей в сутки - потребовалось многократно увеличить капитальные затраты на создание и внедрение новых технологий (в текущих ценах - с 10 до 170 млрд долл. в год) [5]. Если бы мировая нефтедобыча продолжала базироваться на тех технологиях, которые существовали в середине 80-х годов, то добыча нефти в Северном море начала бы падать уже с 1985 г. (рис. 3). Но благодаря постоянным инновациям вплоть до настоящего времени ее удавалось не только поддерживать, но и наращивать. На технологическое оснащение отрасли сейчас идут сотни миллиардов долларов (рис. 4) [6]. Россия и страны СНГ - не исключение. В ближайшие 15 лет им предстоит вложить сюда более 400 млрд долл., что создает огромный потенциал для инновационного развития.

Еще большее значение инновации имеют для газовой отрасли. Даже, несмотря на то, что с конца 80-х годов у нас практически прекратилась разведка, и объем доказанных ресурсов зафиксирован на уровне 20-летней давности, Россия все равно обладает почти 27% доказанных мировых ресурсов газа (рис. 2). Потенциальные же ресурсы газа в нашей стране составляют до 40% мировых. Практически весь добываемый у нас газ или экспортируется за рубеж, в основном в Европу, или сжигается для выработки тепла и электроэнергии. Современные технологии транспортировки и переработки природного газа на порядок более сложны и менее эффективны, чем технологии транспортировки и переработки нефти.

Это приводит к тому, что в мире в качестве химического сырья используется не более 5% добываемого газа (в России ~3%). А из нескольких тысяч газовых месторождений мира лишь около сотни наиболее крупных дают основной объем товарного газа.

Тысячи мелких и средних месторождений по всему миру не вовлечены в промышленную эксплуатацию из-за отсутствия экономически приемлемых технологий транспортировки или переработки их ресурсов. По мере выработки крупнейших месторождений (а их средняя выработанность в России по оценкам достигает 40%) потенциальное значение менее крупных месторождений постоянно возрастает. И это важнейшая мировая тенденция, которую необходимо учитывать.

Формально, несмотря на огромный объем запасов, при существующих технологиях транспортировки природный газ вообще не может рассматриваться как глобальный энергоресурс. В отличие от глобального рынка нефти, обеспечиваемого мощным танкерным флотом, рынок природного газа привязан к существующим трубопроводным системам и имеет региональный характер. А криогенное сжижение и транспортировка сжиженного природного газа (СПГ) требуют таких инвестиций, что делают этот ресурс доступным лишь небольшому числу наиболее богатых стран. До сих пор менее 20% населения мира имеет доступ к природному газу и может пользоваться этим обильным и экологически чистым топливом. Для превращения природного газа в глобальный энергетический ресурс необходимо обеспечить следующие возможности: гибкую и оперативную доставку в необходимом количестве в любую точку мира; рентабельную трансформацию в жидкое моторное топливо и углеводородное сырье.

Жидкое топливо является основой нашей цивилизации. Можно сказать, что оно создало нашу цивилизацию, придав ей такие ее неотъемлемые качества, как мобильность и высокая производительность. И пока без жидкого топлива наша цивилизация немыслима.

Решением проблемы превращения природного газа в глобальный и универсальный энергоресурс может быть его конверсия в более ценные и легко транспортируемые жидкие продукты на базе современных инновационных технологий.

Кроме того, для российских газодобывающих регионов конверсия природного газа в жидкое топливо непосредственно в районах добычи позволит обеспечить собственные потребности в нем и снизить потери углеводородного сырья. Но главное, химическая переработка природного газа открывает перспективы постепенного перехода от экспорта сырья к экспорту продуктов более глубокой переработки, что даст мощный старт развитию отечественной инновационной экономики. Азбучная экономическая истина состоит в том, что основной экономический результат достигается при реализации конечного продукта и поэтому достается не владельцам ресурсов, которые в большинстве случаев остаются беднейшими странами, а странам, обладающим технологиями завершающих стадий их переработки.

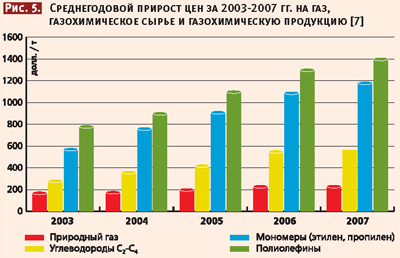

Например, стоимость полиэтилена низкой плотности и готовых изделий из него в 10-20 раз выше стоимости исходного сырья - этана. На рис. 5 показано увеличение темпов роста рентабельности при производстве полиолефинов, обусловленное более высокими темпами роста цен на эту продукцию по сравнению с ростом цен на сырье [7].

Почти все страны-экспортеры нефти и газа, прекрасно осознавая это, сейчас интенсивно развивают собственную переработку добываемых углеводородов, стремясь уйти от сырьевого экспорта и обеспечить свое будущее в быстро меняющемся мире, максимально используя для своего экономического развития дарованное им природой стратегическое преимущество в виде дешевых ресурсов. Например, если 20 лет назад на Ближнем Востоке нефтехимии практически не существовало, то сейчас производство такого базового продукта, как этилен, достигло там 50% от европейского уровня. А уже к 2015 г. Ближний Восток обойдет Европу по его производству и станет ведущим мировым производителем и экспортером этилена (рис. 6) [8].

Россия, являясь крупнейшим мировым экспортером сырья, обладает уникальным преимуществом перед остальными экспортерами не только по объемам своих ресурсов, но и уникальным для страны-экспортера научно-техническим потенциалом. Именно это сочетание дает ей шанс перейти на путь инновационного развития, воспользовавшись переломным моментом в мировой экономике, стоящей на пороге глубоких технологических перемен. А пока в структуре российского экспорта безраздельно доминирует первичное сырье. Доля продуктов нефтепереработки составляет менее 17% от экспорта сырой нефти, причем в основном они представлены такими низкосортными топливами, как мазут и газойль. Доля бензина и керосина в российском нефтяном экспорте составляет менее 3%.

Однако и этот скудный экспортный поток продуктов нефтепереработки в ближайшее время, видимо, резко сократится, по крайней мере в европейском направлении, из-за ужесточения экологических требований, прежде всего в отношении содержания серы.

Экспорт сырья не может гарантировать ни экономическое процветание, ни экономическую независимость. Хотя Россия остается основным экспортером нефти и газа для Европы (25 и 44% в европейском импорте соответственно), сильная зависимость от России не очень пугает европейские страны, т.к. они стремятся диверсифицировать свой импорт, прежде всего за счет поставок природного газа и СПГ из Ближнего Востока, Средней Азии и Африки. Европейцы справедливо указывают на обоюдный характер зависимости. Причем Россия гораздо сильнее зависит от экспорта в Европу, на которую приходится 86% экспорта российской нефти и 97% экспорта газа. Столь сильная зависимость от европейского импорта делает саму Россию в случае перебоев в поставках более уязвимой, чем Европу [9]. Поэтому на фоне постоянно декларируемого европейцами стремления снизить долю импорта из России в своем энергобалансе мы, наоборот, вынуждены постоянно доказывать и демонстрировать им свою надежность и лояльность в качестве поставщиков сырья.

Надежда укрепить (и хотя бы отчасти обезопасить) свои позиции в качестве экспортера сырья за счет расширения экспорта углеводородных ресурсов в восточном направлении, активно демонстрируемая в последнее время, может иметь далеко не очевидные последствия. Во-первых, может возникнуть ситуация, когда Китай окажется единственным покупателем энергоресурсов на этом направлении, и тогда уже не продавец, а покупатель будет диктовать свою цену. Во-вторых, специалисты-китаеведы обращают внимание на традиционно крайне жесткий стиль ведения бизнеса, характерный для китайской деловой культуры, и полное подчинение бизнеса государственной политике, не очень скрывающей основные направления своей потенциальной экспансии. Поэтому в случае уже не кажущейся невероятной невозможности одновременного выполнения отечественными нефтегазовыми компаниями и европейских и китайских контрактов, китайская сторона в очень жесткой форме может потребовать выплаты неустойки путем передачи ей в собственность месторождений и трубопроводов с допуском на них китайского персонала [10]. Кроме того, сейчас прямыми конкурентами России в поставках энергоносителей Китаю выступают страны Центральной Азии и Иран, себестоимость добычи газа в которых значительно ниже российской. Ну и, наконец, учитывая расстояние транспортировки в восточном направлении, значительная часть отечественного газа будет просто сжигаться на десятках газокомпрессорных стаций. Как отмечается в проекте «Стратегии развития химической и нефтехимической промышленности Российской Федерации на период до 2015 года», Китай, не имеющий существенных ресурсов углеводородов и в течение многих лет бывший основным рынком сбыта отечественной химической продукции, получаемой в основном неглубокой переработкой сырья, активно развивает собственное производство химической продукции из российского сырья. Например, производство полиэтилена в импортирующем нефть и газ Китае в три раза превышает его производство в России, являющейся крупнейшим мировым экспортером сырья для его производства. Более того, на базе российского сырья Китай наращивает экспортный потенциал по продуктам, составляющим основу экспорта российского химического комплекса (аммиак, карбамид, метанол, полиэтилен). Таким образом, в ближайшей перспективе мы не только рискуем потерять крупнейший рынок сбыта своей довольно примитивной по структуре продукции химической промышленности, но и своими руками создаем себемощного потенциального конкурента на мировых рынках.

О масштабах ожидаемой экспансии Китая на мировые рынки нефтехимической продукции можно судить хотя бы по тому факту, что примерно из 100 строящихся в мире нефтехимических предприятий мирового класса, т.е. стоимостью от 1 млрд долл. и выше, почти 50 приходится на долю Китая. И Россия, несомненно, явится одним из основных объектов его торгово-экономической экспансии.

Тем более что, согласно приводимым в проекте «Стратегии...» данным, за последние годы темпы роста отечественного импорта химической продукции в 1,5-2 раза выше темпов роста экспорта. При этом обозначилась тенденция вытеснения отечественных производителей зарубежными поставщиками. Уже сейчас доля импорта в потреблении отдельных товаров достигает уровня, превышающего порог экономической независимости.

Поэтому даже частичный отказ от экспорта первичного сырья с заменой на экспорт продуктов более глубокой переработки не только отвечает национальным экономическим интересам, но и одновременно стимулирует развитие инноваций в такой молодой и быстро развивающейся газохимической отрасли. По прогнозам природный газ и газохимия сыграют в мировой экономике и энергетике ХХI века такую же роль, какую нефть и нефтехимия сыграли в ХХ веке. Огромные отечественные запасы природного газа дают России шанс сохранить достойное место среди ведущих держав мира. Повышение доли газа, подвергающегося высокотехнологичной переработке на базе инновационных технологий, и возможность привлечения для этих целей капиталов, получаемых в результате увеличения экспортного потенциала газовой отрасли, позволяют ей стать мощным катализатором инновационных процессов в стране.

Пока же из-за отсутствия необходимых технологий мы ежегодно теряем огромные объемы газа. Согласно оценкам Международной энергетической ассоциации (IEA), потеря по крайней мере 30 млрд м3 газа в год - более 20% российского экспорта в европейские страны ОЭСР - может быть предотвращена за счет внедрения современных технологий и мер по повышению энергоэффективности для снижения утечек и эмиссии парниковых углеводородных газов при их транспортировке, распределении и факельном сжигании на нефтяных месторождениях. Хотя ОАО «Газпром» официально сообщает о сжигании примерно 15 млрд м3газа в год, оценки IEA на основании калибровочных спутниковых измерений в Западной Сибири, проведенных Американским национальным управлением по океаническим и атмосферным исследованиям (US National Oceanic and Atmospheric Administration), дают величину более 50 млрд м3 газа в год [11]. Это почти 10% нашей ежегодной добычи газа. Если учесть, что при существующей технологии трубопроводной транспортировки еще 10% добываемого газа сжигается на газокомпрессорных станциях при его перекачке в Европу, то масштаб проблемы становится очевидным. При этом значительная доля сжигаемого газа представлена легкими гомологами метана, добываемыми в составе природного газа и являющимися ценнейшим химическим сырьем. А в дальнейшем объем добычи (и сжигания?) этих компонентов будет только нарастать (рис. 7) [7].

Из-за отсутствия соответствующих технологий мы теряем большую часть таких ценнейших компонентов природного газа, как этан, пропан и бутан. Сейчас в России извлекается не более 7-8% этана и ~45% пропан-бутанов от их содержания в добываемом газе. И даже в обозримом будущем не предвидится радикального изменения ситуации (рис. 8) [12]. При заметно большем объеме добычи природного газа объем производства легких углеводородных фракций в России в пять раз меньше, чем в США. Мы экспортируем на Запад природный газ с неоправданно высоким содержанием этана, пропана и бутана, предоставляя другим странам возможность извлекать выгоду из нашей технологической отсталости. Если в США доля этана как нефтехимического сырья достигает 42%, а в среднем в мире - 26%, то в богатейшей этановыми ресурсами стране мира России - всего 4% [13]. Как показывают технико-экономические оценки [14], вполне умеренные капвложения позволяют обеспечить значительный рост продукции отечественной нефтехимии за счет фактически даром теряемого сырья. Аналогичная ситуация и в нефтедобыче. Наращивая экспорт сырой нефти, мы из-за отсутствия соответствующих технологий сжигаем огромный объем попутного газа, используя менее 40% этого ценнейшего сырья.

Пока по уровню своего развития газохимия значительно уступает нефтехимии. Помимо чисто «возрастного» фактора (активное использование термина «газохимия» для выделения ее в качестве самостоятельной технологической области насчитывает немногим более десятилетия, тогда как более привычный термин «нефтехимия» описывает совокупность технологий с почти столетней историей) между газохимией и нефтехимией имеются принципиальные отличия. Хотя уже нет сомнений, что большинство продуктов, традиционно производимых из жидких углеводородов, может быть получено на основе легких алканов в соответствующих газохимических процессах, которые сильно отличаются от нефтехимических.

В основе нефтехимических процессов лежит разрыв относительно слабых С-С и С-Н связей в длинных углеводородных цепочках с целью получения более низкомолекулярных соединений. Основное направление газохимических процессов прямо противоположное. Из небольших и очень стабильных молекул метана и его ближайших гомологов необходимо получать более сложные и, как правило, менее стабильные продукты. Таким образом, если переработка нефти в значительной мере основана на равновесных процессах крекинга, изомеризации, гидрирования и дегидрирования, то производство тех же продуктов в газохимии протекает в условиях, часто контролируемых кинетикой процесса. Если в основе нефтехимических процессов лежит в первую очередь разработка активных и долговечных катализаторов, то в газохимии часто на первом плане стоит достижение необходимой селективности процессов по высокореакционным целевым продуктам. Это крайне сложная задача, поэтому неудивительно, что до сих пор в области переработки природного газа преобладают процессы, основанные на близком к термодинамически равновесному превращению его в синтез-газ (смесь CO и H2) в процессах парового, «сухого» (при взаимодействии с CO2), окислительного или автотермического риформинга. Несмотря на высокую энерго- и капиталоемкость, эти высокотемпературные процессы остаются основой всей современной крупнотоннажной газохимии.

Современные газохимические технологии - это сложные многостадийные энергоемкие процессы, требующие огромных капвложений, что вынуждает производителей для снижения издержек производства стремиться к повышению мощности предприятий [15]. Для сырьевого обеспечения таких гигантов необходимы месторождения с доказанными запасами газа в сотни миллиардов кубометров. Сейчас на мировом рынке GTL-технологий наблюдается очень высокая проектная и патентная активность [16]. Крупнейшие нефтегазовые компании мира уже вложили в их разработку несколько миллиардов долларов и сейчас между ними идет отчаянная конкурентная борьба за возможность их практической реализации. Поэтому в этом секторе газохимии отечественным разработчикам будет трудно противостоять натиску зарубежных конкурентов.

Кроме того, вынужденная тяга к гигантизму противоречит постоянному снижению запасов газа в эксплуатируемых и вновь открываемых месторождениях, а также современной тенденции снижения масштабов производства по соображениям техногенного риска, экологической нагрузки, необходимости диверсификации и повышения гибкости производства, уменьшения транспортных расходов. В российских газодобывающих регионах со сложными климатическими условиями и неразвитой инфраструктурой рентабельная эксплуатация предприятий такого масштаба и степени сложности практически невозможна. Как показывают результаты инвестиционных исследований [17], удельные капвложения при создании предприятий GTL в России почти вдвое выше, чем за рубежом. Расчеты подтверждают сделанный ранее в [15] вывод о стремительном росте удельных капзатрат при снижении объема производства, в связи с чем заводы GTL мощностью ниже 450 тыс. т/год в принципе не окупаются (рис. 9). И только интегрирование производства GTL в систему ОАО «Газпром», позволяющее использовать сырьевой газ с более низкой ценой, может обеспечить приемлемый уровень их рентабельности. При цене же газа 50 долл./тыс. м3 и выше даже гигантские предприятия производительностью 2,8 млн т/г., требующие капвложений на сумму свыше 5 млрд долл., имеют расчетный срок окупаемости свыше 25 лет [17].

Поэтому отечественная газохимия должна опираться на более простые и эффективные отечественные технологии конверсии природного газа, рассчитанные на эксплуатацию в условиях российских промыслов. И такие технологии, несмотря на финансовые, кадровые и прочие трудности, создаются сейчас многими коллективами отечественных разработчиков. Именно на этом поле принципиально новых газохимических процессов, отсутствующих пока у наших зарубежных конкурентов, отечественные разработчики и производители имеют реальные шансы вырваться вперед и захватить изрядную долю этого наукоемкого и перспективного рынка.

Показательно, что за рубежом уже ощущают вектор неизбежно надвигающихся перемен. Прошедшие недавно крупнейшие международные конференции по газохимии [9, 18] показали резкий всплеск количества работ по альтернативным процессам конверсии углеводородных газов. В прошлом году крупнейшая химическая компания мира Dow Chemical провела «разведку боем», объявив конкурс на грант на сумму свыше 6 млн долл. в области исследования процессов конверсии метана в химические продукты (www.dow.com). Объявленной целью инициативы была разработка технологий получения из природного газа базовых продуктов современной химической промышленности, в первую очередь этилена и пропилена. Причем заранее было оговорено, что исключаются предложения, основанные на получении синтез-газа. Собрав в итоге около 100 предложений и проектов различных исследовательских групп со всего мира, за эту относительно небольшую сумму компания получила возможность достаточно четко оценить картину состояния данной области и оптимизировать направление собственных исследований. Еще одна крупная химическая компания - южнокорейская LG Chem Ltd. заявила о разработке новой технологии производства нефтехимических продуктов (этилена) из метана. Хотя подробности не сообщаются, по-видимому, речь идет о процессе окислительной конденсации метана. Начало коммерциализации новой технологии запланировано на 2008 г.

Помимо непрерывного роста цены на нефть и обострения ситуации с ее ресурсами стоит обратить внимание еще на одну относительно новую тенденцию в мировой нефтегазовой отрасли, стимулирующую ускорение в ней инноваций и сулящую немалые перспективы тем, кто окажется более оперативным и расторопным в их разработке и реализации. По мере выработки наиболее крупных и доступных, а следовательно, экономически привлекательных месторождений углеводородов, их истощения и обводнения, падения пластового давления их дальнейшая эксплуатация становится все менее привлекательной для крупных компаний. Громоздкие и неоперативные, привыкшие к масштабным операциям и высокой норме прибыли, они начинают избавляться от ставших низкодоходными активов, требующих к тому же в каждом отдельном случае специфического индивидуального подхода для сохранения хотя бы незначительной рентабельности. И тогда на смену «крупным хищникам» приходят более мелкие, менее избалованные, но голодные и предприимчивые «шакалы», то есть небольшие независимые компании. Их число сейчас очень быстро растет, прежде всего в старых добывающих районах США и Северного моря. И им нужна совершенно другая техника добычи и переработки, более простая, экономичная и малотоннажная. Учитывая долговременную тенденцию снижения объема запасов и качества эксплуатируемых углеводородных ресурсов, этот сектор нефтегазовой отрасли имеет все шансы стать наиболее перспективным потребителем принципиально новых газохимических технологий.

Итак, подведем итоги:

То, что «сырьевое» развитие экономики России не может продолжаться вечно и даже сколько-нибудь долго, кажется уже достаточно очевидным. Единственный разумный выход - перевод отечественной экономики на инновационный путь развития. Если это не будет сделано, и при том достаточно быстро, то ожидаемые последствия даже неинтересно обсуждать. И поэтому термин «инновации» прочно закрепился в лексиконе российского политического истеблишмента. Но проблема в том, что понимать под инновациями. Мы прочно уверовали в неизбежность для России «догоняющего» пути развития и поэтому слепо подражаем Западу даже в его заблуждениях. С безоглядным энтузиазмом мы подхватываем отдельные направления: то «нанотехнологии», то «водородную энергетику», то «биотопливо» и пр. только потому, что они модны на Западе, и пытаемся превратить их чуть ли не в «национальную идею». Абсурдность многих из модных «инновационных» направлений очевидна для западных специалистов, справедливо сетующих на то, что более 40% исследовательского бюджета США выделяется на работы в области «возобновляемых» источников энергии, вклад которых в американскую энергетику менее 1% и вряд ли когда-нибудь заметно превысит эту величину. В то же время на исследования в области нефти и газа идет всего 5% исследовательского бюджета при их суммарном вкладе в энергетику более 60% (рис. 10) [19].Но если на Западе сытое общество в лице малограмотных законодателей под воздействием моды и мощного пиара финансирует очередную игрушку, а ученые в борьбе за гранты вынуждены как-то подстраиваться к навязываемым «правилам игры», то ситуация в России совершенно иная. Многие активно ратующие в широкой прессе «за водородную энергетику» даже не понимают, что речь идет о вторичном энергоносителе и что все промышленное производство водорода основано на конверсии газа и угля, которые он якобы «заменит после их истощения». Ситуация с биотопливами вообще анекдотична. Страна, обладающая минимум четвертью мировых ископаемых энергоресурсов и являющаяся крупнейшим в мире их экспортером и одновременно импортирующая до 40% потребляемого продовольствия, готовится бросить вызов Бразилии в производстве биоэтанола и биодизеля? Конечно, у нас есть масса «слабо используемых земель», особенно на севере Сибири и Чукотке. Мы уже имели богатый опыт массового выращивания кукурузы, почему бы не попробовать сахарный тростник? А картошку в российские магазины все равно завозят из Кубы, Польши, Израиля. Поборники «экологически чистых и возобновляемых» биотоплив забывают, что современное высокопродуктивное сельское хозяйство в США и других развитых странах целиком базируется на интенсивном использовании энергии ископаемого топлива и получаемых из него удобрениях и фактически занимается превращением энергии ископаемого топлива в пищевые калории. А теперь нам предлагают из полученных за счет ископаемого топлива пищевых калорий снова получать моторное топливо. Круг замкнулся, и да здравствует бессмертная идея вечного двигателя! (Более подробно на эту тему см., например, в [20]).

Говоря об инновационном развитии России, мы должны ясно понимать, что оно должно идти своим путем, а не копировать зигзаги Запада. Для России с ее громадными пространствами, редким населением и пока еще обильными энергетическими ресурсами инновационное развитие должно начинаться не с нанотехнологий и биотоплив, а с энергетики, транспорта и средств связи. И должно носить не догоняющий, а опережающий характер, т.е. концентрироваться в тех отраслях, в которых намечается смена базовых технологий, позволяющая достаточно быстро захватить значительный сегмент только формирующегося рынка. А к таким отраслям сейчас относятся энергетика и газохимия. К тому же здесь можно рассчитывать в первую очередь на отечественный рынок, конкурировать на котором всегда значительно проще. Например, из-за отсутствия современных энергосберегающих технологий удельный расход энергии на единицу ВВП у нас в несколько раз выше, чем в развитых странах. Только одно это направление позволяет в перспективе высвободить до половины потребляемых в стране энергоресурсов для использования в качестве нефте- и газохимического сырья.

Прорыв в энергосбережении создаст огромную сырьевую базу для отечественной нефтегазохимии, причем в первую очередь именно газохимии. Безусловно, необходимо модернизировать отечественные нефтеперерабатывающие предприятия. Но учитывая большой «технологический опыт» отрасли, уже имеющееся у нас отставание, огромный объем требующихся капвложений, большой срок эксплуатации сооружаемых предприятий и прогнозируемое в относительно недалеком будущем снижение поставок нефти, в этой области трудно рассчитывать на серьезную отдачу от инноваций. Гораздо перспективнее для реализации инноваций выглядит газохимия, которая фактически только вступает в пору своей технологической зрелости. Особенно газохимия небольших мощностей, ориентированная непосредственно на районы газо- и нефтедобычи, в т.ч. на комплексную переработку природных и попутных газов.

Внедрение принципиально новых высокотехнологичных газохимических процессов в районах добычи может открыть перед отечественной газовой отраслью новые перспективы и сыграть огромную роль в экономическом развитии России:

1. Появится возможность более гибко и оперативно доставлять ресурсы газообразных углеводородов на внутренние и мировые рынки в т.ч. перспективные рынки Юго-Восточной Азии. Экспорт газа на такие расстояния трубопроводным транспортом требовал бы фантастических затрат, а значительная его часть сжигалась бы по пути на десятках газокомпрессорных станций.

2. От экспорта сырья отрасль сможет перейти к экспорту более дорогостоящей химической продукции.

3. Появится возможность продлить период продуктивной эксплуатации низконапорных месторождений газа, доля которых в общем балансе постоянно растет.

4. Появится возможность вовлечь в эксплуатацию сотни малоресурсных месторождений. Они до сих пор не разрабатываются по экономическим условиям, т.к. недостаточно велики, чтобы стать базой для современных производств и не могут оправдать прокладку к ним дорогостоящих трубопроводов.

5. Внедрение промысловых процессов конверсии углеводородных газов стимулирует проведение перспективных геологоразведочных работ, в том числе на нефть. Для их экономического обоснования требуются более привлекательные планы использования попутного газа, чем сжигание в факелах или повторная закачка в пласт.

6. Появятся экономические стимулы для прекращения факельного сжигания углеводородных газов.

7. Внедрение малотоннажных установок по переработке углеводородных газов - наиболее эффективный и наименее затратный путь достижения Россией целей, предусмотренных условиями Киотского протокола. Помимо экономии ценнейшего сырья из-за более высокого климатического воздействия метана это эквивалентно снижению эмиссии CO2 более чем на триллион кубометров.

8. Появится база для местного производства жидких топлив и кардинального решения проблемы «северного завоза» топлива объемом 9 млн т/год. Повысится энергетическая безопасность регионов, возникнут дополнительные рабочие места.

9. Появятся условия и инновационные технологии для отечественного производства альтернативных топлив, отвечающих современным экологическим стандартам, а также для практического освоения новых видов энергоносителей. Отечественные производители оборудования смогут выйти на мировой рынок с новыми наукоемкими технологиями.

Необходимость быстрого и адекватного решения сложнейших научно-технических задач делает газохимию одной из критических отраслей мировой экономики, способной стимулировать инновационные процессы во многих смежных областях. Для России интенсивное развитие газохимии отвечает ее приоритетным задачам и может стать мощным стимулом развития всей экономики. Как крупнейший экспортер природного газа и одновременно один из его крупнейших потребителей Россия более других стран заинтересована в быстром прогрессе в этой области. Сделав ставку на более глубокую и комплексную переработку природного газа, на увеличение в экспорте доли продуктов его переработки, Россия может значительно расширить свои позиции не только на рынке первичных энергоресурсов, но и гораздо более прибыльном рынке дорогостоящих химических продуктов и моторных топлив. Именно в этой области Россия имеет наибольшие шансы уже в ближайшие годы выйти на рынок высоких технологий.

В.С. Арутюнов

Институт химической физики им. Н.Н. Семенова РАН