ТАМОЖЕННАЯ ПОЛИТИКА В ШИННОЙ ПРОМЫШЛЕННОСТИ

История таможенного регулирования российского шинного рынка насчитывает несколько этапов, в ходе которых произошла значительная эволюция целей государственной таможенной политики: от простого наполнения бюджета к более тонкому современному решению - сохранению баланса между желанием насытить внутренний спрос на шинную продукцию и стремлением защитить интересы отечественного производителя.

В условиях кризиса Правительство РФ, сосредоточившись на мерах по спасению российского автопрома, предприняло крайне мало практических действий по прямой поддержке шинной отрасли.

Наравне с налоговым регулированием таможенная политика государства является одним из важнейших экономических регуляторов, определяющих развитие российского рынка шин. В общем виде, механизм государственного таможенного регулирования в отношении импорта может быть сведен к определению, какая из двух основных задач является приоритетной: насыщение потребительского рынка конкретным товаром или создание режима благоприятного развития внутреннего производства данного товара.

Влияние таможенной политики государства на российский рынок автомобильных шин происходит как в прямом, так и в косвенном виде.

Таможеннное регулирование

Прямым регулированием является установка ввозных и вывозных таможенных пошлин на те или иные виды автомобильных шин. С помощью ввозных пошлин на автомобильные шины государство устанавливает на рынке баланс между продукцией импортного и отечественного производства, формируя предпосылки для приоритетного развития производства шин в России.

К косвенным видам относится регулирование двух тесно связанных с шинным рынком сфер - сырья для шинного производства и поставок автомобилей.

Устанавливая таможенные пошлины на сырье, государство решает сразу два вопроса, один из которых – поддержка отечественных «сырьевиков», а второй (в случае наличия заградительных пошлин на экспорт) – обеспечение достаточных объемов предложения сырья на внутреннем рынке. На рынке шин та или иная направленность таможенной политики в отношении сырьевых товаров влияет на его стоимость и доступность для производителей, локализованных на внутреннем российском рынке, а значит и на конечную цену шин отечественного производства и объемы их предложения на рынке.

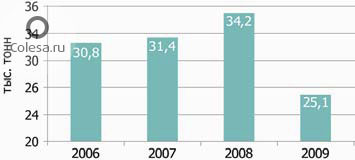

Действия Правительства РФ по утверждению нулевых ставок импортной пошлины на основные марки натурального каучука, используемого в шинной промышленности, являются одним из наиболее ярких примеров мер по поддержке отечественного производителя. Эти виды каучука, добываемые из каучуковых деревьев, не могут быть произведены в РФ, но необходимы для производства качественной шинной продукции и потребность в этом виде сырья постоянно растет

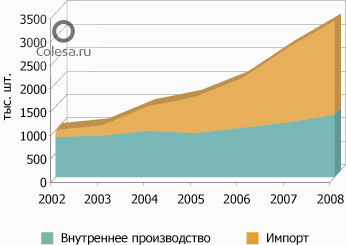

Импорт натурального каучука в РФ, 2006 –2009 гг. (Данные: ФТС)

Первоначально Постановлением Правительства РФ № 614 от 18 августа 2008г. была утверждена нулевая ставка ввозной таможенной пошлины на марку натурального каучука «смокед-шитс». Затем Постановлением Правительства РФ № 936 от 10 декабря 2008г. такое же решение было принято по отношению еще к двум видам натурального каучука, необходимого для шинной промышленности. Эти решения вводились на срок в 9 месяцев. Постановлением Правительства РФ № 932 от 16 ноября 2009 года нулевые ставки импортной пошлины были утверждены повторно, а с 1 января 2010, в связи с вступлением в силу единого таможенного тарифа, они стали постоянными.

Вопрос об отмене этих ставок был инициирован ОАО «СИБУР – Русские шины» и получил поддержку всех отечественных производителей шин. В результате экономический эффект составит до 70 млн. рублей в 2010 году и будет в дальнейшем увеличиваться, что несомненно положительно скажется на развитии отрасли.

Второй вид косвенного регулирования - пошлины на автотранспорт. Учитывая то, что отечественная и зарубежная техника рассчитана на использование шин различных типоразмеров, меры таможенного регулирования в отношении автомобильного транспорта уже, как минимум, оказывают влияние на структуру местного шинного рынка в разрезе его типоразмеров. Кроме того, наличие и уровень заградительных таможенных барьеров сказывается на ценовой конъюнктуре авторынка, а значит и его емкости. В свою очередь его размеры влияют на емкость рынка шин.

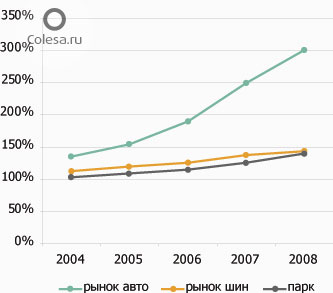

Динамика роста российского рынка легковых автомобилей, рынкашин и автопарка, % (2003 год принят за 100%. Остальные года - в % к 2003 году) (Данные: Росстат, ФТС, СРШ)

Тенденции последних лет показывают, что под воздействием быстро растущего рынка автомобилей в России происходило стабильное увеличение наличного автопарка, емкость которого, в свою очередь, имела самую тесную корреляцию с емкостью шинного рынка.

Данные: Росстат

Из представленных данных видно, что емкость автомобильного рынка долгое время росла опережающими темпами по отношению к емкости наличного парка автомобилей, и можно сделать вывод о превалировании качественного изменения парка над его количественным обновлением.

Практически полностью прирост российского рынка легковых автомобилей, по крайней мере на протяжении последних пяти лет, формировался за счет импорта транспортных средств зарубежного производства, что во многом было следствием таможенной политики Правительства РФ.

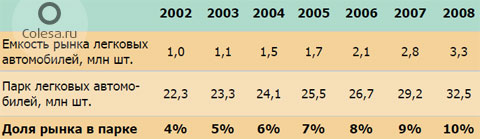

Емкость рынка легковых автомобилей в РФ

История таможенного регулирования российского шинного рынка насчитывает несколько этапов, в ходе которых произошла значительная эволюция целей государственной таможенной политики: от простого наполнения бюджета к более тонкому современному решению - сохранению баланса между желанием насытить внутренний спрос на шинную продукцию и стремлением защитить интересы отечественного производителя.

Постановлением Правительства РСФСР «О ставках акцизов на отдельные виды товаров» от 26 декабря 1991 г. N74, где для товарной категории «Шины для легковых автомобилей» помимо пошлин был установлен акцизный сбор, равный 30% стоимости, позже отмененный Постановлением Правительства РФ от 13 октября 1995 г. N 1008 .

В соответствии с Приказом ГТК России от 22.12.1993 г. N 549 на шины для легковых автомобилей новых устанавливалась пошлина в размере 4 ЭКЮ/кг (от веса товара брутто). В 1994 году, в соответствии с Приказом ГТК России от 20.07.94 N377, таможенные пошлины были скорректированы, и в перечне облагаемых ввозной таможенной пошлиной товаров появилось вместо одной две новые позиции: «Шины пневматические резиновые новые для легковых автомобилей (кроме шин радиальных с металлокордом)» и «Шины радиальные с металлокордом» к легковым автомобилям, с размером ввозных платежей 2.83 ЭКЮ/кг и 2.19 ЭКЮ/кг, соответственно.

В редакции Приказа ГТК РФ от 26 апреля 1996 г. N 258 «О ставках ввозных таможенных пошлин» величина ввозной таможенной пошлины на шины для легковых автомобилей составила 25% от таможенной стоимости шины, но не менее 10 ЭКЮ за штуку. Пошлина на новые шины для грузовых автомобилей и автобусов составила в соответствии с данным постановлением 15%.

Приказом ГТК РФ от 10.03.2000 N 17 ставка таможенных пошлин на шины для легковых автомобилей была изменена на «25% от таможенной стоимости шины, но не менее 10 евро за штуку», что было связано с введением денежной единицы евро.

Постановлением от 30 ноября 2001г N830, Правительством был принят новый Таможенный тариф РФ, в котором величина ввозной таможенной пошлины на шинную продукцию снижалась относительно ее предыдущего уровня. Так, пошлина на шины для легковых автомобилей в рассматриваемой редакции Таможенного тарифа составила 20% от таможенной стоимости, но не менее 7,5 евро за 1 шт.

В принципе, такое решение Правительства было закономерным, поскольку отвечало сложившейся к тому времени тенденции роста доли в российском наличном автомобильном парке автомобилей зарубежного производства, использующего шины с типоразмерами, производство которых в то время на территории РФ не было развито.

Дальнейшие шаги Правительства в сторону снижения таможенных барьеров для поступления на российский рынок шин зарубежного производства, объяснялись значительным ростом в России парка иностранных транспортных средств, имеющих свою специфику типоразмеров.

1 ноября 2002 года вышло очередное постановление (N792) «О внесении изменений в Таможенный тариф Российской Федерации». Согласно этому постановлению на новые, восстановленные, бывшие в употреблении пневматические резиновые шины и покрышки для легковых автомобилей (Коды ТН ВЭД 4011 10 000 0; 4012 11 000 0; 4012 20 900 0) ставка ввозной пошлины устанавливалась в размере 20% от таможенной стоимости, но не менее 6.2 евро за штуку. Данная ставка таможенной пошлины является действующей по настоящее время.

Таким образом, начиная с 90-х годов, таможенные платежи на импортируемые шины постоянно снижались, а развитие отечественного шинного производства шло без предоставления государственной поддержки.

В середине 2008 года кризисные явления в экономике привели к резкому падению автомобильного рынка, что стало причиной крайне тяжелого положения отечественной автомобильной промышленности, а смежных с ней отраслей, и, в том числе, производства шинной продукции.

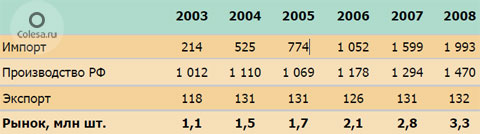

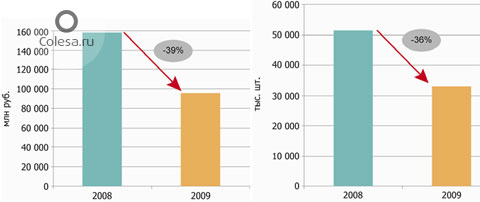

Если в течение нескольких предшествующих кризису лет отечественный шинный рынок был одним из лидирующих в мире по темпам развития (в период с 2003 по 2008 год российский шинный рынок более чем на треть увеличился в натуральном выражении и в 1,7 раза в денежном), то по итогам 2009 года его емкость снизилась на 36% в натуральном и на 39% в денежном выражении, по сравнению с аналогичным показателем 2008 года.

Динамика российского рынка шин в 2008-2009 гг.

Шинная отрасль в РФ является одной из немногих обрабатывающих отраслей производства, где происходит реальный процесс инновационного развития производства и наблюдается реальная конкуренция российских производителей с глобальными компаниями. Реализуя единственно возможную и весьма затратную стратегию «догоняющего» развития, российские шинники на протяжении последних нескольких лет сделали серьезные инвестиции в развитие своего производства. Так, ведущие российские производители - Сибур - Русские шины, Нижнекамскшина и Амтел создали комплексы по производству брендированных легковых шин сегмента «В», способные конкурировать по качеству продукции с ведущими мировыми производителями. Кроме того, Сибур - Русские шины и Нижнекамскшина реализовали крупные проекты по созданию российских ЦМК шин. В этих условиях «кризисная» потеря спроса негативно влияет на планы российских шинников по созданию продукции, способной конкурировать с шинами производства ведущих мировых производителей. Кроме того, возникают сложности с возвратом затраченных на инвестиции средств.

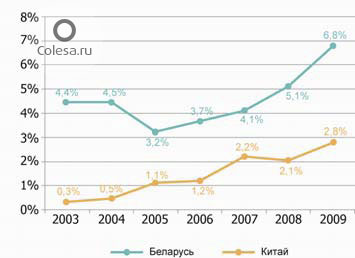

Необходимо отметить, что в условиях кризиса некоторые компании смогли значительно упрочить свое положение на российском рынке. Речь идет о тех компаниях, которые были готовы к существенному, вплоть до демпинга, снижению отпускных цен на свою продукцию. Среди таких компаний прежде всего следует назвать китайских конкурентов российских шинников и ближайшего соседа – белорусского производителя ОАО Белшина

Динамика изменения доли шин из Китая и Республики Беларусь на российском рынке шин в 2003-2009 гг.

В кризис произошло естественное смещение потребительского интереса в сторону нижнего ценового сегмента рынка, на который были ориентированы эти производители. Кроме того, их экспортные контракты субсидируются на правительственном уровне, а наличие таможенного союза России с Республикой Беларусь позволяет Белшине вообще беспошлинно ввозить свою продукцию на территорию России.

Обремененные серьезной инвестиционной нагрузкой и ориентированные на выпуск более качественной продукции российские предприятия в этих условиях не могут позволить себе «ценовой войны» со своими зарубежными конкурентами и ожидают поддержки со стороны государства, которая в данных условиях, и перспективе, несомненно, является необходимой.

Наиболее адекватной формой такой поддержки стало бы повышение действующих ставок ввозных таможенных пошлин на автомобильные шины. Данная, относимая к числу протекционистских, мера позволила бы защитить интересы российских производителей на внутреннем рынке. Необходимо отметить, что данная мера не является антиконкурентной — такие иностранные производители как Michelin и Nokian уже локализовали свои производственные мощности в России, а Yokohama и Pirelli заявили о своих планах по созданию таких мощностей. В этих условиях защитные меры будут служить дополнительным стимулом для создания на территории РФ производственных площадок других ведущих мировых производителей.

В мировой практике защита внутреннего производителя шин – хорошо известная и часто используемая мера. Так, в частности, в феврале 2008 года США установили ввозную пошлину на грузовые шины китайского производства в размере до двух и более раз, от их задекларированной стоимости. В 2008 году Египтом были установлены ввозные таможенные пошлины на шины (прежде всего импортируемые из Индии) в размере 40-45% от их стоимости. Приведенные примеры иллюстрируют, что пошлины, по-настоящему отвечающие защитным, протекционистским по отношению к внутреннему производителю интересам, должны составлять не менее половины декларируемой стоимости шин. Для сведения, в настоящее время ставка ввозной пошлины на шины составляет в РФ 20% и 15% от задекларированной стоимости для легковых и грузовых шин соответственно, что больше отвечает фискальным целям пополнения бюджета, а не целям защиты внутреннего производителя.

В условиях кризиса Правительство РФ, сосредоточившись на мерах по поддержке российского автопрома, в результате которых автопроизводителям в РФ был обеспечен режим максимального благоприятствования (рост пошлин на иностранные автомобили, льготное кредитование, субсидирование производства и программа утилизации), предприняло крайне мало действий по прямой поддержке шинной отрасли.

С существующим в настоящее время мнением, что в результате поддержки, оказываемой исключительно российскому автопрому, выиграют и российские шинники, нельзя согласиться.

Первым фактором, усложняющим положение отечественных шинных предприятий, является то, что после привлечения значительных средств на техническое перевооружение, они несут большую долговую нагрузку.

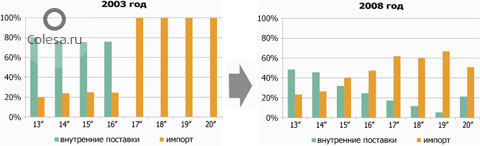

Вторым фактором является проникновение зарубежных производителей в сегмент, где еще несколько лет назад традиционно господствовала российская продукция. Если ранее, представленная на российском рынке продукция отечественных производителей и импортная продукция были ориентированы на различные типоразмеры, то начиная с 2002-2003 года происходит взаимопроникновение российских и зарубежных компаний в традиционно «чужие» сегменты. Необходимо учитывать, что в представленном графике новые для российских производителей диаметры оказались «освоенными» во многом за счет локализации в РФ заводов Michelin и Nokian .

Баланс на российском рынке импортных и внутренних поставок легковых шин в разрезе диаметров обода колеса, 2003 и 2008 гг. (Данные: Росстат, ФТС, СРШ)

Третий очень важный фактор - импорт из Юго-восточной Азии, зачастую представленный низкокачественными копиями, в том числе и российских моделей шин.

В условиях кризиса произошло значительное усиление конкурентного давления на отечественных производителей, обусловленное как общим сокращением спроса на продукцию, так и концентрацией игроков шинного рынка в среднем и нижнем ценовых сегментах, где традиционно представлена продукция российских производителей.

Мировая практика в подобных случаях предполагает введение заградительных таможенных пошлин. При этом необходимость повышения ввозных таможенных пошлин на импортируемые в РФ автомобильные шины продиктована также задачей дальнейшего развития и модернизации российской шинной отрасли. Такая мера, введенная на ограниченный период времени, до восстановления российского шинного рынка, позволила бы российским компаниям «пережить» кризис и продолжить реализацию собственных программ развития.

В четвертом квартале 2008 года, компания «СИБУР - Русские шины» инициировала обращение в Комиссию Правительства РФ по защитным мерам во внешней торговле и таможенно-тарифной политике по вопросу повышения импортных таможенных пошлин на грузовые шины. Необходимость такого решения неоднократно озвучивалась всеми отечественными заинтересованными производителями шинной продукции, как в рамках Подкомитета по развитию шинной и резинотехнической промышленности, ТПП РФ, так и на профильных выставках и конференциях.

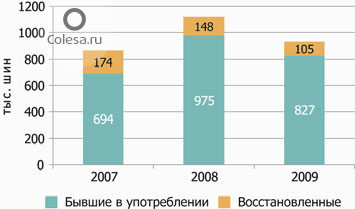

Кроме того, в настоящее время в Комиссии таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации на финальной стадии рассмотрения находится вопрос о повышении таможенных пошлин на бывшие в употреблении и восстановленные шины. Использование подобных шин снижает безопасность движения, а экологии наносится значительный ущерб, так как используются шины с ограниченным ресурсом, проблему утилизацию которых страны-экспортеры перекладывают на Россию. Несмотря на очевидные негативные последствия, в связи с низкой стоимостью этой категории шин, объем их импорта растет и в 2009 году превысил уровень предкризисного 2007 года на 7%.

Импорт бывших в употреблении и восстановленных шин в РФ, 2007 - 2009 гг.

Очевидная необходимость рассмотрения этих вопросов позволяет надеяться на то, что в ближайшее время по ним будут приняты положительные итоговые решения, которые, несомненно, послужат стимулом для развития отечественной шинной отрасли.

C текущей ситуацией и прогнозом развития российского рынка синтетических каучуков можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок синтетических каучуков в России».

Источник: colesa.ru