НА РЫНКЕ ПРОКАТА С ПОЛИМЕРНЫМ ПОКРЫТИЕМ

Основные поставки шли со складов. И только начиная с марта 2009 года производство несколько оживилось. Загрузка основных линий к концу 2009 года составила примерно 80% от уровня 2008 года.

В 2009 год, как и в предыдущие, в России основными потребителями металлопроката с полимерным покрытием являлись строители. Практически неизменной осталась и доля импорта: если в Европе это всего 5-10% производимой оцинкованной стали и стали с покрытиями, то в России продукция зарубежных поставщиков составляет 25-30% рынка. При этом доля импорта в России при общем росте рынка только увеличивалась, и процесс этот затормозился лишь с началом кризиса.

В качестве основных проблем рынка проката с покрытием кризисного периода можно назвать проблемы в выполнении заказов в «пик сезона» и несоответствие требований потребителей и существующей нормативной базы по качеству продукции. Так, в отношении качества продаваемого на отечественном рынке проката можно отметить, что за последнее время изменилась структура потребляемых покрытых сталей. Так, растет потребление более тонкого проката (что является следствием отсутствия технического регулирования на рынке и сокращения спроса на профнастил), снижается толщина цинкового покрытия (более 50% закупаемого проката имеет толщину покрытия менее 120 г/кв.м.). Что касается сезонности рынка проката с покрытием, то нехватка проката в сезон вызывает в ряде регионов рост спроса на импортный прокат (в частности, на китайский прокат с покрытием в сибирском регионе).

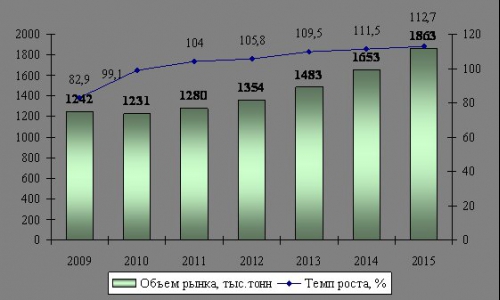

Что касается перспектив развития российского рынка проката с полимерным покрытием, то в 2010-2011 гг. не ожидается серьезного увеличение спроса со стороны основного потребителя металлопроката - строительства, ввиду малого платежеспособного спроса. Положительный темп роста потребления стального проката с полимерным покрытием на российском рынке появится к 2012 году с ростом строительства зданий нежилого назначения. На докризисный уровень потребления рынок вернется к 2013-2014 гг.

Прогноз спроса на стальной прокат с полимерным покрытием на рынке России в 2010-2015 гг.

2009-й год для российских производителей стали с полимерным покрытием оказался провальным. По мнению металлургов наиболее быстрым и безболезненным выход из кризиса будет в случае, когда государственные структуры и металлургические комбинаты – лидеры отрасли пойдут друг другу навстречу. В ведении государства останутся механизмы тарифного и нетарифного регулирования импорта, ужесточение контроля над использованием металла, в частности введение современных технических строительных регламентов, а также предоставление комбинатам в критических ситуациях доступных финансовых ресурсов.

Именно отсутствие четких строительных норм и правил провоцирует потребителей закупать более дешевую и менее качественную азиатскую продукцию, рискуя деньгами, здоровьем, а то и жизнями людей. Ответным «реверансом» металлургических производств могло бы стать освоение новых современных технологий и материалов, оптимизация финансовых и логистических схем поставок, а также активная популяризация металлопродукции среди широкого круга потребителей. Кроме того, отечественным комбинатам можно было бы уделить большее внимание развитию складского хозяйства, открытию региональных складов, ведь еще один плюс импортной продукции связан с особенностью ее доставки – импортер привез металл, заполнил огромный склад, и ряд мелких компаний имеют к нему постоянный доступ и могут покупать небольшие партии товара.

К 2011 году увеличение спроса на рынке, необходимость загрузки мощностей (в т.ч. нововведенных), следствием чего выступить упрочнение связей «производитель-клиент» и вытеснение импорта с рынка, приведет к возвращению объемов производства проката с покрытием на докризисный уровень.

В ближайшие годы превалирующая доля производства проката с полимерными покрытиями будет обеспечиваться тремя металлургическими комбинатами – ОАО «НЛМК», ОАО «ММК» и ОАО «Северсталь», в первую очередь за счет наличия собственного производства оцинкованной стали и связанными с этим значительно меньшими издержками производства. Кроме того, снижающийся спрос со стороны строительной отрасли и наличие свободных мощностей, усилит конкуренцию на рынке, следствием чего явится стагнация объемов производства небольших компаний, ввиду возможности давления крупных металлургических компаний на сырьевую составляющую, наличием у них больших финансовых ресурсов.

В ближайшие два года ожидается еще большая консолидация производства ввиду не только более агрессивной сбытовой политики крупных металлургических производителей, но и за счет продолжения ими в кризисный период реализации инвестиционных программ. Так, в 2009 году ОАО «ММК» запустил покрасочную линию мощностью 200 тыс.тонн/год, а к 2011 году это планирует сделать ОАО «Северсталь». Таким образом, период до 2012 года будет довольно сложным для небольших компаний, как в области наращивания производства, так и в области ввода новых мощностей.

Рост рынка к 2012 году спровоцирует развитие относительно некрупных производств. Это будет связано как с усилиями самих предприятий, направленными преимущественно на создание вертикально интегрированных производственных структур (окраска проката – производство различных типов металлопрофиля – продажа зданий из металлоконструкций), что позволит им создать дополнительную добавленную стоимость, так и с тем, что крупным комбинатам выгодно пользоваться отлаженными сбытовыми каналами этих предприятий в целях сбыта проката с покрытиями. Преимуществом вертикально интегрированных производственных структур, которыми являются некрупные производители, является налаженные связи с конечными потребителями, имеющийся опыт по продвижению стали с покрытием.

Что касается структурных преобразований производства, то кризис дал металлургам возможность серьезно пересмотреть стратегию и тактику своей работы, освоить новые материалы, покрытия, расширить сортамент и стать более «клиентоориентированными» (в последнем, активную политику проводит ОАО «Северсталь»). К 2012-2013 гг. произойдет качественный скачок расширения ассортимента производимого в России проката с полимерными покрытиями.

C текущей ситуацией и прогнозом развития российского рынка проката с полимерным покрытием можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков

«Рынок рулонного металлопроката с полимерным покрытием в России».

Бизнес-план организации производства стального оцинкованного рулонного прокатас полимерным покрытием

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 672-70-46

E-mail: mail@akpr.ru

WWW: www.akpr.ru

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование