ПЕРСПЕКТИВНЫЕ РЫНКИ: замороженные хлебобулочные изделия

Оценка потенциала российского рынка замороженных хлебобулочных изделий основывается на сопоставлении показателей российской и европейской хлебопекарной промышленности.

Европейский рынок принимается нами за эталонный по двум причинам:

1) европейский рынок замороженного хлеба и хлебобулочных изделий относится к развитым рынкам (начал формироваться в 70-е годы, темпы роста снижаются);

2) российский рынок начал формироваться крупнейшими производителями из стран Европы.

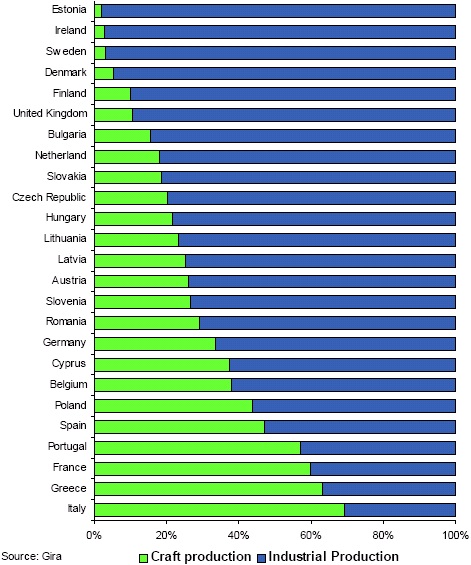

Опираясь на данные, представленные компанией «Gira European BVP Panorama», можно констатировать, что доля замороженного хлеба в общем объеме производства в Европе достигает 12,3% (или 4,8 млн. тонн). В пересчете на душу населения уровень потребления замороженного хлеба европейцем в среднем составляет 9,6 кг. год.

| РОССИЯ Доля замороженных хб изделий в общем объеме производства, % | ЕВРОПА (27) Доля замороженных хб изделий в общем объеме производства, % |

|

|

|

Источник: Gira European BVP Panorama, Росстат, российские производители замороженных хлебобулочных изделий, оценка АКПР

Основываясь на двух этих показателях, можно предположить, что потенциальная емкость российского рынка замороженных хлебобулочных изделий довольно небольшая и находится в натуральном выражении в диапазоне от 0,9 до 1,4 млн. тонн.

Вместе с тем, анализируя хлебопекарные отрасли России и Европы глубже, обращает на себя внимание тот факт, что в Европе хорошо развит сегмент так называемого «ремесленного хлебопечения», который подразумевает под собой полный цикл производства хлеба в местах продаж. В целом, по 27-ми странам Европы доля производства хлеба «ремесленниками» составляет 34% (или 13,3 млн. тонн). В России аналогом европейского ремесленного производства хлеба являются мини-пекарни, доля которых в общем объеме рынка достигает 15%.

Продукция мелких хлебопекарных ловок по возможному ассортименту и качеству (разнообразный, вкусный (отличный от традиционного) и всегда свежевыпеченный хлеб) схожа с продукцией, которую можно получить, используя замороженные заготовки. Т.е. теоретически отечественный рынок замороженного хлеба в потенциале обладает возможностью захвата доли рынка, соответствующей доле сегмента «ремесленного хлебопечения» в Европе, а именно расширение объемов продаж хлебобулочных изделий с 15% (текущий уровень присутствия мини-хлебопекарен в России) до 34%.

Таким образом, потенциальный спрос на замороженные хлебобулочные изделия может быть дополнительно наращен до 2-2,5 млн. тонн – верхний уровень оценки потенциальной емкости.

Соотношение текущей и потенциальной емкости российского рынка замороженных хлебобулочных изделий

Источник: оценка АКПР

Несмотря на наметившуюся тенденцию сокращения спроса на традиционный хлеб, спрос на замороженный хлеб и хлебобулочные изделия демонстрирует рост (диаграмма 6.5). И сложившаяся тенденция продолжится. Российский рынок замороженных хлебобулочных изделий находится на стадии роста, для которой характерны:

- высокие темпы прироста: в докризисный период - 30-40% в год, в условиях экономической рецессии замедление темпов, но сохранение тенденции роста;

- превышение спроса (потенциального) над текущим предложением;

- рост количества игроков (конкурентов), расширение мощностей на существующих предприятиях, процесс перераспределения долей;

- расширение и углубление продуктового ряда отечественных производителей;

- легкий вход в отрасль – присутствие конкурентов компенсируется ростом рынка.

Перспектива развития отрасли оценивается как очень высокая. Потенциальная емкость российского рынка замороженных хлебобулочных изделий достигает 2,0 млн. тонн при текущем объеме потребления 0,07 млн. тонн. Переход сектора HoReCa и розничных торговцев на выпечку хлебобулочных изделий из замороженных полуфабрикатов имеет большие резервы для роста за счет преимуществ его использования. Во-первых, переход с закупки на собственную выпечку хлеба, как таковую, позволяет повысить эффективность и гибкость предприятия (полная независимость от поставок чужих пекарен, безотходное производство). Во-вторых, рентабельность предприятия, работающего на замороженном хлебе, выше, в сравнении с предприятиями, обладающими пекарнями полного цикла.

В качестве ограничителей роста выступают следующие факторы:

(1) Переход торговцев (предприятий общественного питания, розницы) на замороженные заготовки имеет ряд технических сложностей, связанных с возможностью магазина/пункта общепита приводить продукцию в конечный товарный вид (выпекать). Разница в возможностях у разных сегментов принципиально отличается. Заведения сегмента HoReCa (гостиницы, рестораны, кофе), как правило, уже оснащены кухнями, морозильными камерами, печами, соответствующим персоналом, что позволяет с наименьшими затратами переориентироваться на замороженную хлебобулочную продукцию (отказ, как от закупки хлеба на стороне, так и от полного производства хлеба[1]). Пункты уличного питания изначально формируются со своей концепцией блюд и редко допускают переформатирования на альтернативные. Соответственно расширение потребления продукции в сегменте связанно только с появлением новых сетей, или полномасштабным изменением формата старых (что редкость, так как при неудаче формата чаще всего легче полностью уйти с рынка). В сегменте розничной продажи хлеба обратная ситуация. Как крупные торговые центры, так и районные гастрономы в редких случаях планировались с возможностями установки кухонь. Отсюда переход на использование в продаже замороженной хлебобулочной продукции связан для них с непропорционально высокими издержками. Перспективы роста сегмента связаны с открытием новых торговых точек (не смотря на кризис, торговые сети продолжают активную экспансию на российский, в первую очередь региональный, рынок). И, вместе с тем, крайне ограничены, как в переоборудовании существующих (за исключением наиболее крупных), так и в сегменте строительства новых районных гастрономов (где издержки, связанные с содержанием кухни, оказываются непропорционально высоки)[2].

(2) Способность производителей замороженной хлебобулочной продукции осуществлять стабильные поставки клиентам. Несмотря на невысокие средние издержки при транспортировке, сдерживающим фактором развития является отсутствие крупномасштабного производства данной продукции в России. Большинство клиентов оказывается в жесткой зависимости либо от импортных поставок, либо одного единственного местного поставщика, что существенно увеличивает риски стабильного функционирования компании. Наличие нескольких стабильно работающих производителей на каждом региональном рынке и долговременные контракты на поставку способны оказать влияние на готовность клиентов нести существенные первоначальные расходы для оборудования своих площадей под выпечку замороженной продукции. При этом наличие нескольких производителей на местном рынке может привести не только к конкуренции, но и к синергии, за счет повышения гарантии бесперебойных поставок продукции.

(3) Значительным ограничителем развития сегмента замороженого хлеба в Европе является характер производства хлебной продукции. Основная ее часть производится в маленьких пекарнях расположенных в непосредственно близости от клиентов, что позволяет продукции быть всегда свежей, вкусной и по качеству превышать замороженный хлеб. В России наоборот большая часть продукции – традиционная и производится на крупных хлебозаводах, это предопределяет высокие перспективы сегмента замороженной хлебобулочной продукции по сравнению с европейскими странами.

Таким образом, рост рынка, в первую очередь, определяется переходом существующих предприятий сегмента HoReCa на использование замороженного хлеба, на появление новых сетей уличного общепита, и на открытие новых торговых точек – супермаркетов, гипермаркетов (наиболее крупный сегмент), а, с другой стороны, с развитием производства самой продукции в России и способностью поставщиков обеспечить бесперебойные поставки клиентам.

Отметим, что влияние развития розничной торговли окажется наибольшим в виду превалирующего удельного веса розницы в структуре продаж замороженных хлебобулочных изделий. Потенциал сектора HoReCa огромен, однако, по мнению большинства производителей, опережающие темпы роста спроса в краткосрочной перспективе обещает именно сектор розничной торговли (супермаркеты, гипермаркеты).

Прогнозируя развитие рынка до 2015 года, следует обратить внимание на то, что спрос будет формироваться преимущественно предложением. Учитывая, что производство в эти годы будет активно развиваться количественно (как за счет появления новых операторов, так и за счет развития мощностей на существующих предприятиях), то вблизи заводов-изготовителей, вероятно, сработает так называемый «эффект местного производства», согласно которому спрос может существенно «подскочить».

Подробнее с текущей ситуацией и прогнозом развития российского рынка замороженного хлеба можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок замороженных хлебобулочных изделий в России».