МИРОВЫЕ ЦЕНЫ НА УДОБРЕНИЯ В НАЧАЛЕ МАРТА 2011-ГО

Завершение сезонного спроса на основных рынках сбыта на Западе в сочетании с межсезоньем на Востоке способствуют росту свободного, нераспроданного тоннажа и соответствующему укреплению понижательного тренда.

Азотные удобрения

Ключевые цены на 02/03/2011, $/т

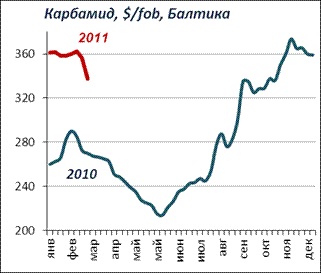

| Карбамид прил, фоб, Южный | 352-355 |

| Карбамид прил, фоб, Балтика | 330-345 |

| Карбамид прил, cfr, Бразилия | 375-380 |

| Карбамид гран, фоб, Бл. Восток | 365-380 |

Источники: FMB, Profercy

Цены снижаются. Котировки в Южном уже "просели" ниже $350/т, ФОБ, в то время как ситуация на Балтике усложняется растущими фрахтовыми ставками (ледовая составляющая) и где цены уже вплотную приблизились к уровню $330/т, ФОБ.

Касательно рынков сбыта, в ближайшей перспективе возможно второй волны спроса в Центр. Америке (Мексика), где импортеры в условиях текущего снижения цен, заняли выжидательные позиции. Спрос в Европе завершается. Возобновление в Индии прогнозируется не ранее второй половины марта.

В целом для текущего времени года характерно снижение активности и уровня ценовых котировок. Вместе с этим следует отметить, что нисходящий тренд в этом сезоне начался выше на $70-80 уровня прошлого года. Кроме того, более сильные фундаментальные факторы (относительно высокий уровень цен на агро- продукцию) + высокий уровень цен на другую азотную продукцию будут выступать сдерживающими укрепление нисходящего тренда факторами.

Аммиачная селитра

Источники: FMB, Profercy

Очередной рост цен в Европе. Компания Yara объявила об очередном повышении цен на свою продукцию на европейских рынках на 15-20 ЕВРО. В частности во Франции цены на условиях CPT на ам. селитру повышены до 370 ЕВРО ($500) на КАН до 298 ЕВРО ($403).

В то же время отмечено небольшое повышение цен в портах Черного моря и Балтики, что вызвано скорее отсутствием свободного тоннажа (из-за сезонного спроса на вн. рынке), чем ростом спроса на экспортных направлениях.

Аммиак

Ключевые цены на 02/03/2011, $/т

| Аммиак, фоб, Южный | 480-485 |

| Аммиак, фоб, Вентспилс | 485-500 |

| Аммиак, cfr, Тампа | 515 |

| Аммиак, фоб, Тринидад | 475-480 |

Источники: FMB, Fertecon, ICIS

Повышательная тенденция сохраняется. Стабильный спрос со стороны производителей фосфорных удобрений в США и Марокко на фоне сохранения ограничений по поставкам из Тринидада, Ливии и Алжира способствуют укреплению повышательной тенденции. Аммиак в Южном распродан до конца марта, в портах Балтики - цена предложения уже достигает $500/т, ФОБ.

Касательно Тринидада - ограничения по поставкам природного газа в адрес пром. потребителей на 20-30% (длятся уже 2 недели) связаны с техническими проблемами на 2-х газодобывающих платформах.

Мартовские контракты в Тампе (США) пока не согласованы, но в условиях последних сделок в Южном и на фоне роста фрахтовых ставок Южный-Тампа, прогнозируется рост цен на $35-40 от текущих уровней.

Сера

Ключевые цены на 02/03/2011, $/т

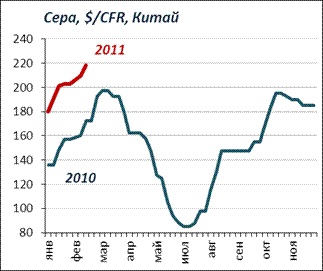

| Сера, $/т, фоб, Ванкувер | 190-195 |

| Сера, $/т, фоб, Бл. Восток | 190-195 |

| Сера, $/т, фоб, Ч. Море, спот | 170-185 |

| Сера, $/т, сfr, Китай | 212-225 |

| Сера, $/т, cfr, Сев, Африка | 170-185 |

Источники: FMB

Рост спотового спроса в Китае в условиях ограниченных объемов экспортного предложения способствуют дальнейшему продвижению цен вверх. На прошедшей неделе в Китае было отражено ранее объявленное поставщиками повышение котировок. Спот в Китае уже превышает уровень $225/т, CFR. В создавшихся условиях на следующей неделе прогнозируется увеличение ближневосточных котировок, которые в настоящий момент колеблются в пределах $190-195/т, ФОБ.

В целом на рынке сохраняется дефицит спотового тоннажа, что подтверждается снижением январского экспорта у ряда поставщиков, в частности из Канады, и как следствие в ближайшей перспективе прогнозируется, как минимум, сохранение текущего, высокого уровня ценовых котировок с высокой вероятностью дальнейшего укрепления.

Калийные удобрения

Ключевые цены на 02/03/2011, $/т

| Хлоркалий, станд, фоб, Балтика | 360-400 |

| Хлоркалий, гран, фоб, Ванкувер | 375-430 |

| Хлоркалий, гран, cfr, Бразилия | 440-450 |

| Хлоркалий, cfr, Китай - контракт | 400 |

Источники: FMB, ICIS

Продолжается кампания по заключению контрактов на поставки хлоркалия в Китай. К компаниям BKK, Canpotex присоединилась израильская ICL, которая также в 1- м полугодии осуществит поставки 500 тыс. тонн хлоркалия по цене $400/т, cfr.

Между тем в Индии была объявлена новая приоритетная цена на хлоркалий для определения субсидий, которая составляет $390/т, CFR, что на $20 выше текущего уровня, в то время как производители намерены запрашивать у индийских импортеров цены не ниже $450/т, CFR. Прогнозируются достаточно тяжелые и продолжительные переговоры, поскольку и на рынке хлоркалия у индийских импортеров мало аргументов в пользу такого низкого прироста цены в сравнении с прошлым годом. Более того, в пику Индии, Canpotex распространил информацию о продаже объемных партий хлоркалия на рынки ЮВА по ценам в пределах от $460/т, CFR на стандартный до $475/т, CFR на гран. товар. Также PCS объявила о повышении цен на $50 для поставок на внутренний рынок США и Канады

С другого фронта выступает компания БКК, которая буквально в конце прошлой недели выпустила сообщение об очередном повышении цен для поставок на рынок Бразилии. Согласно сообщению, БКК с 1 мая 2011 года повышает цены на гран. продукт до $520/т, CFR, для крупных покупателей и до $530/т, CFR для мелких. На текущий момент, БКК имеет сформированный портфель заказов на поставки хлоркалия в Бразилию до конца апреля.

Фосфорные удобрения

Ключевые цены на 02/03/2011, $/т

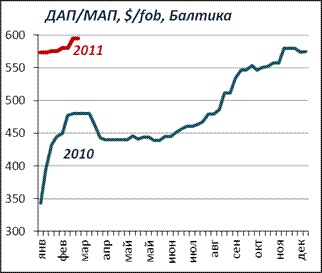

| ДАП, фоб, Тампа | 614-625 |

| ДАП, фоб, Сев. Африка | 620-625 |

| ДАП, фоб, Балтика | 590-600 |

| МАП, фоб, Балтика | 590-600 |

| МАП, cfr, Бразилия | 640-650 |

Источники: FMB, Fertecon, ICIS, Profercy

Переговоры в Индии на фоне растущего спроса на других ключевых рынках. На прошедшей неделе основные новости поступали относительно развития переговорного процесса в Индии. Суммируя различную информацию можно выделить следующие основные моменты:

- Американская сторона предлагает поставки ДАП по ценам в пределах $630-650/т, CFR, хотя готова рассматривать различные варианты относительно срока действия высокого уровня цен, например, в течение 6 месяцев с дальнейшим пересмотром в зависимости от конъюнктуры рынка (в т.ч. сроки запуска Maaden и объемы предложения китайского товара на рынке);

- Индийская сторона готова повысить уровень цен до $600/т, CFR (то есть на $20 выше ранее объявленной паритетной цены на ДАП для определения размера субсидий);

- Переговоры зашли в тупик и должны возобновиться в начале марта;

- Другие мировые производители имеют достаточно плотную программу на ближайшую перспективу и будут ждать завершения переговорного процесса именно с американскими поставщиками;

- Отсутствие сильных аргументов у индийской стороны: запасы фосфорных удобрений продолжают снижаться, что подтверждается значительным снижением импорта фосфорной кислоты в феврале (почти в 2 раза по сравнению с февралем 2010г), в том числе из-за снижения поставок из Туниса; не менее сложные переговоры предстоят по калийному сырью - то есть встает проблема производства НПК-удобрений, которые стали частичной альтернативой ДАП в сезоне 2010/11;

Таким образом, в текущем году в отличие от 2-х прошлых лет, ситуацию по индийскому контракту больше контролирует Продавец (то есть американская Ассоциация Phoschem), и скорее всего чаша компромисса, если он будет достигнут, будет склонена к более высокому уровню ценовых котировок, который и станет на ближайшие полгода минимальным уровнем цен на мировом рынке ДАП.

С текущей ситуацией и прогнозом развития российского рынка минеральных удобрений можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок минеральных удобрений в России».