ОБЗОР ГЛОБАЛЬНОГО РЫНКА МЭГ

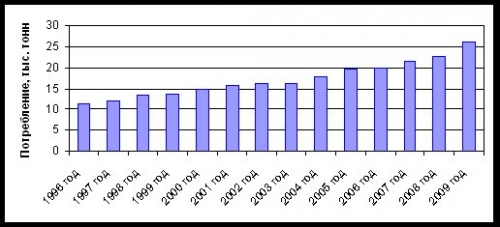

Мировые мощности по производству моноэтиленгликоля составили свыше 26 млн. тонн. При этом ежегодно вводятся все новые мощности, строятся все более крупнотоннажные производства.

Динамика роста мировых мощностей по моноэтиленгликолю представлена ниже.

Динамика роста мировых мощностей по производству моноэтиленгликоля

Источник: CMAI, Tecnon OrbiChem

В период с 2006 по 2010 гг. в мире было введено свыше 8 млн. тонн новых мощностей по производству моноэтиленгликоля, 5 млн. из которых пришлось на Саудовскую Аравию, Иран, Кувейт и другие страны Ближнего Востока. В 2010 году мощности компании Eastern Petrochemical (SABIC) достигли 3,3 млн. тонн, обогнав крупнейшего производителя моноэтиленгликоля в мире Dow Chemical.

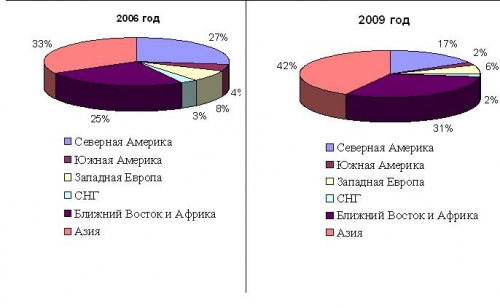

Среди компаний-производителей моноэтиленгликоля крупнейшими на данный момент являются SABIC (Саудовская Аравия), Dow, Shell, филиал NanYa Plastics тайваньской корпорации Formosa и южнокорейская фирма Honam. В число ведущих производителей входят также Equate (СП Dow и кувейтской PIC), Reliance (Индия), ExxonMobil, Equistar и Old World Industries. Представим распределение мощностей по регионам мира в 2009 году, отдельно выделив СНГ и приведя для сравнения распределение мощностей в 2006 году (данные на конец года).

Распределение мощностей по регионам мира в 2006 и 2009 гг. (на конец года)

Источник: SABIC, Tecnon OrbiChem

Крупнейшими регионами-производителями МЭГ являются Азия, Африка и Ближний Восток, а также Северная Америка. На СНГ приходится только 2% от мировых мощностей. Видно, что доли регионов за три года изменились. Наиболее заметно выросла доля Азии и Ближнего Востока. Тенденция смещения производства этиленовой продукции в этот регион наметилась несколько лет назад. В ближайшие годы смещение акцентов на Ближний Восток, а также страны Азиатско-Тихоокеанского региона продолжится. Практически все новые проекты расположены именно в этих двух регионах.

Ниже представлены проекты по вводу новых мощностей ведущими мировыми компаниями–производителями моноэтиленгликоля.

Планируемый ввод новых мощностей в 2011-2016 гг.

| Компания | Страна размещения | Проектируемая мощность, тыс. тонн | Год старта |

| Greencol Taiwan Corporation | Тайвань (Китай) | 100 | 2011 |

| Petro China | Китай | 360 | 2011 |

| SINOPEC | Китай | 380 | 2011 |

| Heyuan Chemical | Китай | 500 | 2012 |

| Qianxixian Qianxi Coal Chemical Investment Co | Китай | 300 | 2012-2013 |

| Sinopec/SK Energy | Китай | 380 | 2013 |

| Shenhua Group/Dow Chemical | Китай | 400 | 2016 |

| Qatar Petroleum/Shell | Катар | 1500 | 2016 |

Источник: официальные данные предприятий, опубликованные в СМИ

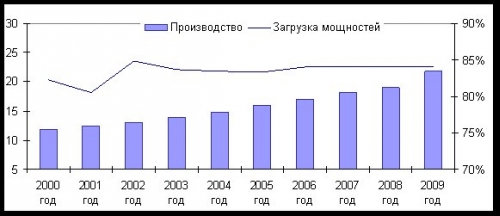

Загрузка мощностей

Общее мировое производство моноэтиленгликоля в 2009 году было на уровне 22 млн. тонн. Ежегодное увеличение объемов производства в последние годы - от 5% до 15%. Столь значительные показатели обусловлены ростом мирового спроса на полиэфир, особенно со стороны стран Азиатско-Тихоокеанского региона. Крупнейшими регионами-производителями МЭГ являются Северная Америка Ближний Восток и Африка, Азия, Северная Америка. На их долю суммарно приходится более 80% мирового производства.

Гораздо более скромными возможностями обладают европейские страны, Япония и Южная Америка. В последнее время в Европе, Северной Америке и Японии наблюдалось сокращение производства моноэтиленгликоля. Весьма впечатляющими на этом фоне выглядят показатели развития в Азии, Африке и на Ближнем Востоке, а также в Южной Америке.

Загрузка мощностей в среднем по миру в последние годы довольно высокая, в 2008-2009 гг. предприятия работали на уровне 84% от проектных мощностей. Увеличение загрузки мощностей ожидается после 2011 года. Загрузка мощностей и объемы производства в 2000-2009 гг. представлена на диаграмме 2.3.

Загрузка мощностей и динамика мирового производства моноэтиленгликоля

Источник: CMAI

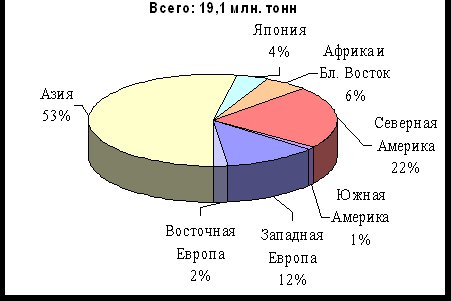

Структура мирового потребления моноэтиленгликоля

В 2009 году мировой спрос на моноэтиленгликоль оценивался в 19,1 млн. тонн. Безусловным лидером переработки МЭГ являются азиатские страны, на долю которых приходится около половины мирового потребления. В период 2006-2009 гг. увеличение потребления МЭГ в Азии составило 1,6 млн. тонн. В Африке и на Ближнем Востоке отмечены большие темпы роста, но абсолютные объемы потребления по-прежнему незначительны. В других регионах мира увеличение спроса остается умеренным.

Структура мирового потребления моноэтиленгликоля

Источник: Sabic

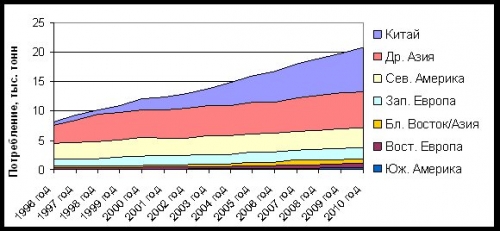

В ближайшие годы крупнейшим потребителем моноэтиленгликоля останутся страны Азиатско-Тихоокеанского региона, в первую очередь Китай. До 2013 года прогнозируется рост потребления МЭГ на 4,5% в год, с 2013 года темпы роста потребления замедлятся до 3,4%. Ниже представлена динамика потребления моноэтиленгликоля в регионах мира в 1993 – 2010 гг.

Динамика потребления моноэтиленгликоля в регионах мира в 1993-2010 гг.

Источник: PCI

Рост мирового спроса обусловлен ростом мирового спроса на полиэфир, особенно со стороны стран Азиатско-Тихоокеанского региона, где процветает выпуск ПЭТФ-волокон, а также со стороны США и стран Западной Европы, где хорошо развито производство выдувных изделий из ПЭТФ.

Производство волокон составляет около 54% мирового потребления МЭГ; ПЭТФ-смол – 16%; 15% занимает промышленность антифризов, остальные 15% приходятся на производство лакокрасочных материалов и других продуктов. Рынок полиэфирных волокон расширяется ежегодно на 6-7%, продажи ПЭТФ-бутылок увеличиваются на 8-9% в год, особенно в развивающихся странах, при этом рынок антифризов остается достаточно стабильным и увеличивается лишь на 0,5-1% в год. Для того чтобы сделать выводы о направлениях мировой торговли моноэтиленгликолем, проведем сравнение объемов производства и потребления этого продукта по регионам.

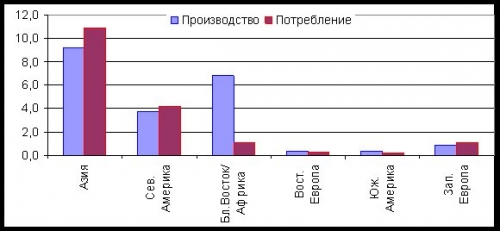

Объемы производства и потребления моноэтиленгликоля по регионам мира

Источник: PCI, Sabic

Очевидно, что в Африке и на Ближнем Востоке, а также в Восточной Европе и Южной Америке наблюдается перепроизводство, тогда как дефицит ощущают Азия, Северная Америка и Западная Европа.

Суммируя тенденцию ускоренного роста производства в Африке и на Ближнем Востоке и в Азии, и высокий спрос на МЭГ в Азии, опережающий рост производства, можно прогнозировать, что дефицит, имеющийся в Западной Европе и странах Азии, будет покрываться за счет растущих возможностей Африки и Ближнего Востока, а также за счет новых строящихся производств в Китае. Таким образом, в ближайшие годы Африка и Ближний Восток укрепят свои позиции в качестве крупнейших мировых производителей и поставщиков моноэтиленгликоля на мировой рынок, а крупнейшим импортером этой продукции все же будет оставаться Азия. Незначительное перепроизводство сохранится в Южной Америке и Восточной Европе, однако оно будет в дальнейшем сокращаться, и ситуация на этих рынках будет близка к сбалансированной.

C текущей ситуацией и прогнозом развития российского рынка моноэтиленгликоля можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок моноэтиленгликоля в России».

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 672-70-46

E-mail: mail@akpr.ru

WWW: www.akpr.ru