РЫНОК СТЕКЛОКОМПОЗИТОВ В 2010 ГОДУ

Общий объем производства стеклокомпозитов в 2010 году примерно на четверть выше, чем в предыдущем и составляет 1015 тыс. т. Благодаря чему намного раньше, чем ожидалось, достигнут уровень производства 2008 года.

Конечно, это обобщенные данные и отражают состояние отрасли в целом, при этом на некоторых производствах рост составил и более 24 %, а на некоторых – менее тех же 24 %, но в общем наблюдается положительная динамика.

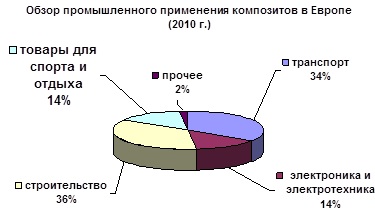

Исходя из полученных данных, можно констатировать тот факт, что последствия финансово-экономического кризиса в композитной отрасли в Европе преодолены и предприятия, некогда закрывавшие и приостанавливающие проекты, вновь наращивают свое производство. Явно заметна тенденция расширения применения композитов, как за счет развития линейки продукции в традиционных (для Европы) областях применения, так и за счет экспансии продукции европейских производителей на новые рынки. Многие компании открывают региональные филиалы и представительства и предлагают на новых для себя рынках большой ассортимент продукции из композитов. По-прежнему, больше всего стеклокомпозиты применяются в строительстве (36 %) и транспортостроении (34%) (см. диаграмму).

В таблице 1 представлено распределение объемов производства стеклокомпозитов и изделий из них по различным технологиям. Больше всего изделий в 2010 году производили из SMC (препреги) и BMC (премиксы) материалов. А самые высокие темпы роста наблюдаются в производстве изделий из армированных термопластов. Это напрямую связано с восстановлением производства легковых и грузовых автомобилей (что явно заметно в Германии).

Еще одна перспективная отрасль применения композитов как на основе углеволокна, так и стекловолокна – ветроэнергетика. И в ближайшие годы, как прогнозируют европейские эксперты, ожидается большой рост именно этого сектора.

Производство изделий методом RTM (особенно строительного назначения) в кризисные годы не так сильно сократилось. Спад был менее значительным, по сравнению с общим сокращением производства композитов. В 2010 г. рост производства по сравнению с 2009 г. по данной технологии был средним. Рост производства стеклокомпозитов по технологии RTM был тесно связан с производством специальных изделий строительного назначения, для которых данная технология является оптимальным решением, так как позволяет выпускать изделия в заданном количестве и обеспечивать постоянство характеристик и геометрических размеров изготавливаемых элементов.

Таблица 1 - Объемы производства стеклокомпозитов в Европе по способу производства (по данным AVK www.avk-tv.de)

| Технология производства | 2010 тыс.т | 2010/09 % | 2009 тыс.т | 2009/08 % | 2008 тыс.т |

| SMC BMC | 198 69 | 23,8 23,2 | 160 56 | -23,8 -20,0 | 210 70 |

| В сумме SMC/BMC | 267 | 23,6 | 216 | -22,9 | 280 |

| Ручное формование Напыление | 160 92 | 30,1 24,3 | 123 74 | -39,1 -28,2 | 202 103 |

| В сумме по технологиям открытого формования | 252 | 27,9 | 197 | -35,4 | 305 |

| RTM (закрытое формование) | 113 | 20,2 | 94 | -11,3 | 106 |

| Ламинирование Пултрузия | 72 47 | 28,6 20,5 | 56 39 | -18,8 -15,2 | 69 46 |

| В сумме по непрерывным процессам | 119 | 25,3 | 95 | -15,7 | 115 |

| Намотка Центробежное формование | 82 66 | 18,8 20,0 | 69 55 | -12,7 -11,3 | 79 62 |

| В сумме по трубам и емкостям | 148 | 19,4 | 124 | -12,1 | 141 |

| Прессование и штамповка армированных и наполненных термопластов | 100 | 33,3 | 75 | -21,1 | 95 |

| Прочее | 16 | 14,3 | 14 | -12,5 | 16 |

| ИТОГО | 1015 | 24,5 | 815 | -23,0 | 1058 |

Таблица 2 – Общий объем выпуска стеклокомпозитов и продукции на их основе по странам Европы и России в 2010 г. (по данным AVK www.avk-tv.de и ФСГС России www.gks.ru )

| Страна | 2010 тыс. т | 2010/09 % | 2009 тыс. т | 2009/08 % | 2008 тыс. т |

| Великобритания / Ирландия | 130 | 23,0 | 106 | -13,8 | 123 |

| Бельгия / Голландия / Люксембург | 40 | 29,0 | 31 | -18,4 | 38 |

| Финляндия / Норвегия / Швеция / Дания | 50 | -2,0 | 52 | -24,6 | 69 |

| Испания / Португалия | 217 | 15,0 | 188 | -20,3 | 236 |

| Италия | 154 | 26,0 | 122 | -33,3 | 183 |

| Франция | 116 | 33,0 | 87 | -24,3 | 115 |

| Германия | 161 | 36,0 | 118 | -18,6 | 145 |

| Австрия / Швейцария | 16 | 23,0 | 13 | 0,0 | 13 |

| Восточная Европа* | 131 | 34,0 | 98 | -27,9 | 136 |

| ИТОГО по Европе: | 1015 | 24,5 | 815 | -23,0 | 1058 |

| Россия** | 12 | -7,7 | 13 | -31,6 | 19 |

| ИТОГО: | 1027 | 24 | 828 | -23,1 | 1077 |

* - под странами Восточной Европы объединены Польша, Чехия, Венгрия, Румыния, Сербия, Хорватия, Македония.

**- данные ФСГС России

В таблице 2 показано различие в объемах производства стеклокомпозитов и продукции на их основе в Европе (по отдельным странам и группам стран), и в России. По-прежнему в «большую пятерку» европейского композитного рынка входят Испания, Италия, Германия, Великобритания и Франция, которые в сумме выпускают три четверти всего объема стеклокомпозитов в Европе.

Если сравнивать темпы роста производства, то лидером является Германия. Рост тут обусловлен развитием автомобилестроения и ветроэнергетики. Любопытно, но почти треть мирового производства композитов для нужд ветроэнергетики приходится именно на немецких производителей. На быстрое восстановление производства в Германии также оказала влияние и правильно выбранная во время кризиса политика немецкого правительства, ориентированная на сохранение кадрового потенциала предприятий. В Германии старались сокращать рабочие часы, а не персонал, поэтому по мере восстановления экономики и наращивания производства компаниям не надо было набирать новых сотрудников и тратить время на их подготовку.

Самые низкие в Европе показатели приходятся на долю скандинавских стран, в которых производство стеклокомпозитов было в значительной степени ориентировано на судостроение, которое еще не восстановило докризисные объемы выпуска продукции. В Европе также отмечают бурное развитие азиатского рынка, причем как производства исходных материалов для изготовления композитов, так и собственно композитов и изделий из них. Большую зависимость Европы от поставок продукции из стран Азии доказал резкий спад производства изделий из стеклокомпозитов в конце 2010 года, когда были увеличены ввозные пошлины (до 68%) на некоторые материалы из стекловолокна китайских производителей.

Приятно, что и в России наблюдаются положительные тенденции в развитии производства и применения композитов. Конечно, на докризисные объемы отечественное производство пока не вышло, но наблюдается явное замедление темпов падения производства. Если в 2009 году спад составил 31, 6%, то в 2010 году всего 7, 7%.

К сожалению, сравнение показателей объемов производства в 2010 году по сравнению с данными 2009 года не совсем корректно, так как Служба государственной статистики с января 2010 года изменила механизм сбора и анализа статистических данных. Существующие статистические данные лишь частично отражают ситуацию в отрасли. В виду несовершенства отечественной системы сбора статистических данных мы можем только косвенно оценить динамику и направление развития отрасли.

Тем не менее, даже с учетом некорректности собираемой Росстатом статистической информации, положительная динамика развития явно налицо, что лишний раз подтверждает, например, количество посетителей и участников ежегодных отраслевых мероприятий. Так, конференции Союза, от мероприятия к мероприятию, собирают все большее число слушателей (от 150 до 200 человек и более), а прошедшую в марте 2011 г. отраслевую выставку «Композит-Экспо» посетило более 1500 человек.

Несмотря на целый комплекс проблем, препятствующих развитию композитной отрасли в России, она медленно, но верно формируется. В 2010 г. государством, по аналогии с практикой стран ЕС, была предложена идея инновационного развития промышленности страны с помощью такого инструмента, как технологические платформы. Особенностью технологической платформы является учет точек зрения всех заинтересованных сторон (государства, промышленности, научного сообщества и потребителей) с целью формирования условий для распространения в экономике передовых технологий. Так, по инициативе Минэкономразвития, Роснано, Росатома, ФГУП «ВИАМ» была сформирована технологическая платформа «Новые полимерные композиционные материалы и технологии». Понимая необходимость полноценного развития композитной отрасли в России в целом, причем через различные инструменты (включая технологические платформы) и для учета интересов производителей композитов на основе стекло-, базальто- и углеволокна (на основе гидрата целлюлозы) Союз производителей композитов присоединился к данной технологической платформе. Надеемся, что те хорошие идеи, которые заложены в технологической платформе, будут реализованы и поспособствуют развитию композитной отрасли в России.

У отечественной отрасли композитов по-прежнему существует огромный, еще неосвоенный, потенциал развития. Кажется, это стали понимать не только производители композитов, но и непосредственные потребители в различных отраслях промышленности. Надеемся, что данные положительные тенденции в отечественной отрасли сохранятся и приумножатся, в том числе благодаря тем усилиям, которые предпринимает Союз совместно со всеми заинтересованными отраслевыми предприятиями и организациями.

Ветохин Сергей

Лукичева Наталья

Союз производителей композитов

Журнал «Композитный Мир»