МИРОВОЙ РЫНОК МОНОЭТИЛЕНГЛИКОЛЯ

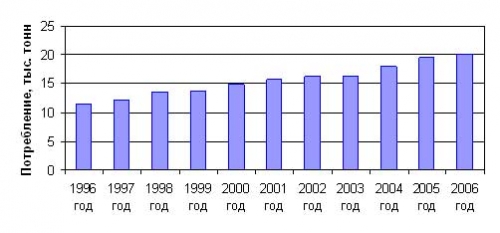

В настоящее время мировые мощности по производству моноэтиленгликоля составляют 20 млн. тонн. При этом ежегодно вводятся все новые мощности, строятся все более крупнотоннажные производства.

Мировые мощности

Среди компаний-производителей моноэтиленгликоля крупнейшими (в порядке убывания) являются Dow, SABIC (Саудовская Аравия), Shell, филиал NanYa Plastics тайваньской корпорации Formosa и южнокорейская фирма Honam. В число ведущих производителей входят также Equate (СП Dow и кувейтской PIC), Reliance (Индия), ExxonMobil, Equistar и Old World Industries. Компания Dow располагает производственными мощностями, позволяющими ежегодно выпускать 1,77 млн. тонн моноэтиленгликоля, а ее совместные предприятия рассчитаны на производство еще почти 4 млн. тонн. Динамика роста мировых мощностей по моноэтиленгликолю представлена ниже.

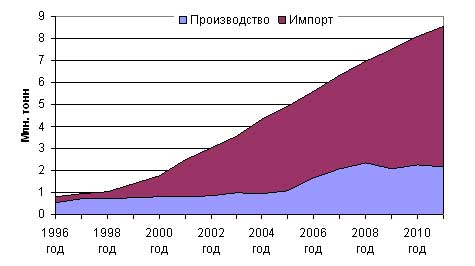

Динамика роста мировых мощностей по производству моноэтиленгликоля

в 1996–2006 гг.

Источник: CMAI

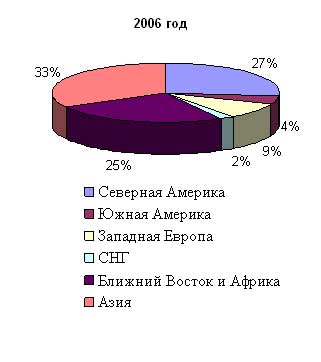

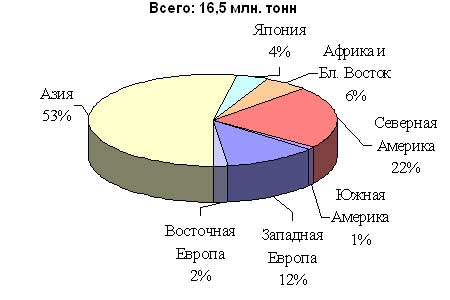

Представим распределение мощностей по регионам мира в 2006 году, отдельно выделив СНГ и приведя для сравнения распределение мощностей в 2000 году (данные на конец года).

Распределение мощностей по регионам мира в 2000 и 2006 гг. (на конец года)

|  |

Источник: SABIC

Крупнейшими регионами-производителями МЭГ являются Азия, Северная Америка, Африка и Ближний Восток. На СНГ приходится только 2% от мировых мощностей.

Видно, что доли регионов за шесть лет изменились. Наиболее заметно выросла доля Ближнего Востока. Тенденция смещения производства этиленовой продукции в этот регион наметилась несколько лет назад. Так, только за 2004-2006 годы здесь было введено в строй 1,815 млн. тонн новых мощностей по МЭГ.

В ближайшие годы смещение акцентов на Ближний Восток, а также страны Азиатско-Тихоокеанского региона продолжиться. Практически все новые проекты расположены именно в этих двух регионах. Мощности по производству этиленгликоля в период 2007-2011 гг. будут расти примерно на 6% в год против 3% в период 2000–2006 гг.

Ниже представлены проекты по вводу новых мощностей ведущими мировыми компаниями–производителями моноэтиленгликоля.

Планируемый ввод новых мощностей в 2007-2010 гг.

Компания | Страна размещения | Проектируемая мощность, тыс. тонн | Год старта |

| Biochemical Company Ltd | Китай | 200 | 2007 |

| NPC | Иран | 450 | 2008 |

| Petrochemical Industries Company& Dow | Кувейт | 600 | 2008 |

| Eastern Petrochemical | Саудовская Аравия | 700 | 2008 |

| Shell | Сингапур | 750 | 2009 |

| Saudi Kayan Petrochemical | Саудовская Аравия | 500 | 2009 |

| Midroc | Саудовская Аравия | 750 | 2009 |

| China Petrochemical | Китай | 420 | 2008 |

| Sinopec | Китай | 650 | 2008 |

| Lotte Daesan Petrochemical | Южная Корея | 390 | 2008 |

| IOC | Индия | 300 | 2009 |

| Kharg Island | Иран | 600 | 2009 |

| E-Mobil | Венесуэла | 400 | 2009 |

| JUPC | Саудовская Аравия | 800 | 2010 |

Источник: официальные данные предприятий, опубликованные в СМИ

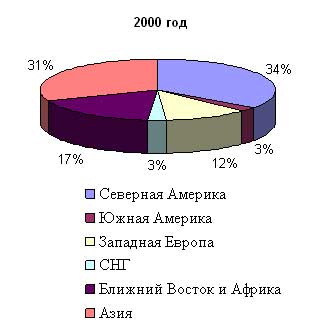

Загрузка мощностей

Общее мировое производство моноэтиленгликоля в 2006 году было на уровне 17 млн. тонн. Ежегодное увеличение объемов производства в последние годы - около 5%, в ближайшем будущем эта тенденция сохранится. Столь значительные показатели обусловлены ростом мирового спроса на полиэфир, особенно со стороны стран Азиатско-Тихоокеанского региона.

Крупнейшими регионами-производителями МЭГ являются Северная Америка, Африка и Ближний Восток и Азия. На их долю суммарно приходится более 80% мирового производства.

Гораздо более скромными возможностями обладают европейские страны, Япония и Южная Америка. В последние пять лет в Европе производство наращивалось достаточно умеренными темпами, а в Северной Америке и Японии наблюдалось даже некоторое сокращение. Весьма впечатляющими на этом фоне выглядят показатели развития в Азии, Африке и на Ближнем Востоке, а также в Южной Америке. В этих регионах за последние пять лет выпуск моноэтиленгликоля увеличился на 65, 120 и 130% соответственно.

Загрузка мощностей в среднем по миру в последние годы довольно высокая, в 2006 году предприятия работали на уровне 84% от проектных мощностей.

Загрузка мощностей и динамика мирового производства в 1996-2006 гг.

Источник: CMAI

Структура мирового потребления

Спрос на моноэтиленгликоль в последние годы несколько превышает его предложение. Так, в 2006 году мировой спрос оценивался в 17,5 млн. тонн.

Безусловным лидером переработки МЭГ являются азиатские страны, на долю которых приходится около половины мирового потребления. Только за последние 5 лет увеличение потребления МЭГ в Азии составило 2,5 млн. тонн. В Африке и на Ближнем Востоке отмечены большие темпы роста (почти в два раза), но абсолютные объемы потребления по-прежнему незначительны. В других регионах мира увеличение спроса остается умеренным.

Структура мирового потребления моноэтиленгликоля в 2005 году

Источник: Sabic

В 2006 году структура мирового потребления практически не изменилась.

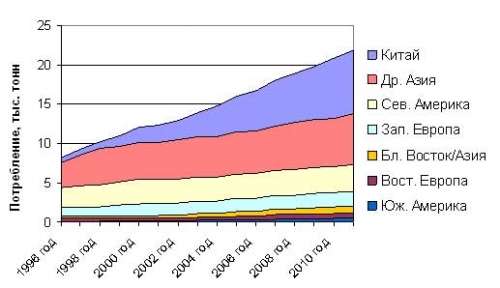

В ближайшие годы крупнейшем потребителем моноэтиленгликоля останутся страны Азиатско-Тихоокеанского региона, в первую очередь Китай. Ниже представлена динамика потребления моноэтиленгликоля в регионах мира в 1993 – 2011 гг.

Динамика потребления моноэтиленгликоля в регионах мира в 1993-2011 гг.

Источник: PCI

Рост мирового спроса обусловлен ростом мирового спроса на полиэфир, особенно со стороны стран Азиатско-Тихоокеанского региона, где процветает выпуск ПЭТФ-волокон, а также со стороны США и стран Западной Европы, где хорошо развито производство выдувных изделий из ПЭТФ.

Производство волокон составляет около 54% мирового потребления МЭГ; ПЭТФ-смол – 16%; 15% занимает промышленность антифризов, остальные 15% приходятся на производство лакокрасочных материалов и других продуктов. Рынок полиэфирных волокон расширяется ежегодно на 6-7%, продажи ПЭТФ-бутылок увеличиваются на 8-9% в год, особенно в развивающихся странах, при этом рынок антифризов остается достаточно стабильным и увеличивается лишь на 0,5-1% в год. Таким образом, в ближайшие годы можно ожидать дальнейшего роста спроса на МЭГ на уровне 5-6% в год.

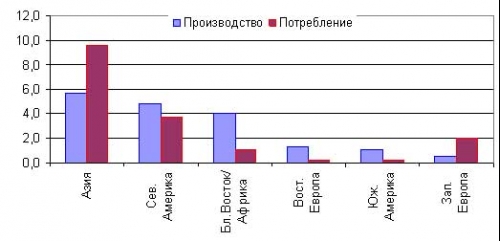

Для того чтобы сделать выводы о направлениях мировой торговли моноэтиленгликолем, проведем сравнение объемов производства и потребления этого продукта по регионам.

Объемы производства и потребления моноэтиленгликоля по регионам мира

Источник: PCI, Sabic

Очевидно, что в Северной Америке, Африке и на Ближнем Востоке, а также в Восточной Европе наблюдается перепроизводство, тогда как острый дефицит ощущают Азия и Западная Европа.

Суммируя тенденцию ускоренного роста производства в Африке и на Ближнем Востоке, умеренный рост производства в Северной Америке и высокий спрос на МЭГ в Азии, опережающий рост производства, можно прогнозировать, что в США профицит будет постепенно сокращаться, и к 2010 году возможен даже некоторый дефицит (который будет частично покрываться за счет Канады). Незначительное перепроизводство сохранится в Южной Америке и Восточной Европе, однако оно также будет сокращаться, и ситуация на этих рынка будет близка к сбалансированной. Острый дефицит уже имеется и будет в дальнейшем прогрессировать в Западной Европе и Азии. Все это будет покрываться за счет растущих возможностей Африки и Ближнего Востока. Таким образом, в ближайшие годы Африка и Ближний Восток укрепят свои позиции в качестве крупнейших мировых производителей и поставщиков моноэтиленгликоля на мировой рынок, а крупнейшим импортером этой продукции будет оставаться Азия.

Характеристика производства и потребления в регионах мира

Европа

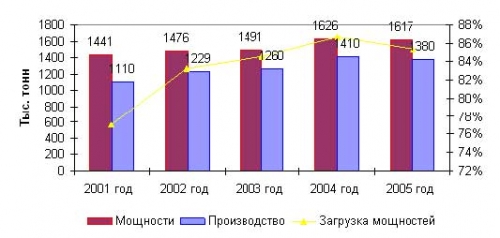

В 2005 году суммарная мощность производства моноэтиленгликоля по Европе составила 1 617 тыс. тонн в год. В 2006 году новых мощностей по МЭГу введено не было.

В 2001-2005 гг. западноевропейские мощности по этиленгликолю увеличивались в среднем на 2% в год. Рост объемов производства в этот период составил 4% в год. В 2005 – 2006 гг. наблюдался спад производства и снижение загрузки мощностей.

Динамика изменения загрузки мощностей и объемов производства моноэтиленгликоля в Европе в 2001-2005 гг.

Источник: Association of Petrochemicals Producers

Западные нефтехимические производители сейчас находятся под растущим давлением, вызванным нехваткой сырья, медленным ростом производительности, дороговизной рабочей силы и нехваткой основных фондов. Еще одним отрицательным фактором является быстрое сокращение разрыва между себестоимостью и рыночной ценой продукта. В результате всего этого европейские нефтехимические заводы теряют конкурентоспособность по сравнению с ближневосточными, что ведет к сокращению роста и даже падению производства этиленгликоля в Европе. Динамика курса евро также негативно сказывается на конкурентоспособности западноевропейской нефтехимической продукции.

Спад производства, вызванный помимо всего прочего различными форс-мажорными обстоятельствами на крупнейших заводах, спровоцировал дефицит моноэтиленгликоля в Европе. В ближайшие годы Европа будет импортировать значительное количество моноэтиленгликоля.

Что касается структуры потребления МЭГ в Европе, то 70% идет на производство ПЭТ для производства тары, пленок и волокон. Данное направление активно развивается, в то время как доля антифризов снижается.

Таблица 2.2

Ведущие европейские производители моноэтиленгликоля

| Компания | Страна | Город | Мощность, тыс. тонн |

| Ineos | Бельгия | Antwerpen | 340 |

| BASF | Бельгия | Antwerpen | 225 |

| Shell Chemicals | Нидерланды | Moerdjik | 155 |

| Clariant | Германия | Gendorf | 100 |

| Dow | Италия | Milan | 500 |

| Dow | Великобритания | Wilton | |

| PKN Orlen | Польша | Plock | 100 |

| Lukoil Neftochim | Болгария | Bourgas | 80 |

Источник: Евразийский химический рынок

Азия

Азиатские страны являются безусловным лидером переработки моноэтиленгликоля, на долю которых приходится около половины мирового потребления. Быстрыми темпами здесь развивается и производство МЭГ, но темпы роста спроса опережают рост объемов производства.

Первостепенным направлением использования МЭГ в Азии является производство ПЭТ. Доля его в структуре потребления составляет 90% - как ни в одном регионе мира.

Лидером в области нефтехимической промышленности в азиатском регионе является Китай. Активнее всего производство моноэтиленгликоля, как и других нефтехимических продуктов, развивается именно здесь. В первом квартале 2005 года компания BASF построила завод мощностью 320 тыс. тонн, а в конце года начал работу завод Shell аналогичной производительности. На 2007-2008 гг. намечен ввод в эксплуатацию еще нескольких крупных производств. Так, China Petrochemical, дочерняя компания SINOPEC, в 2006 году начала строительство двух новых заводов по производству этиленгликоля на базе технологии Dow. Мощность заводов составит 420 и 650 тыс. тонн этиленгликоля в год.

Ожидается расширение мощностей по производству моноэтиленгликоля и в других странах региона. В частности, Компания Lotte Daesan Petrochemical (Южная Корея) планирует открыть в 2008 году новый завод мощностью 390 тыс. тонн МЭГа в год. В 2009 году Shell Eastern Petroleum Ltd завершит строительство крупнейшего производства МЭГа мощностью 750 тыс. тонн в Сингапуре.

Одним из крупнейших мировых производителей нефтепродуктов является Япония. В 2006 году на долю страны пришлось около 5% мирового выпуска этиленгликоля. Но с развитием производства на Ближнем Востоке и в других азиатских странах доля Японии сокращается, а в 2005-2006 гг. наблюдался даже некоторый спад производства.

Ниже представлены основные азиатские предприятия – производители моноэтиленгликоля и их мощности.

Ведущие азиатские производители моноэтиленгликоля

| Компания | Страна | Город | Мощность, тыс. тонн |

| BASF YPC Company Limited | Китай | Nanjing | 300 |

| CNOOC and Shell Petrochemicals Co. Ltd. | Китай | Daya Bay | 320 |

| Shanghai Petrochemical | Китай | 215 | |

| Jilin Chemicals Ind. Corp. | Китай | Jilin | 100 |

| SINOPEC Shanghai Petrochemical Co. Ltd. | Китай | Yeochun | 70 |

| Maoming Petrochemical | Китай | 120 | |

| Sinopec Yangzi Petrochemical Co. Ltd. | Китай | Yangzi | 260 |

| Honam Petrochemical Corp. | Корея | Yeochun | 80 |

| Honam Petrochemical Corp. | Корея | Yeosu | 125 |

| Lotte Daesan Petrochemical | Корея | Daesan | 375 |

| Samsung General Chemicals Co. Ltd. | Корея | Daesan | 80 |

| Optimal Glycols | Малайзия | Kertih | 365 |

| Nan Ya Plastics | Тайвань | Mailiao | 650 |

| Mitsubishi Chemical | Япония | Kashima | 300 |

| Mitsui Chemical | Япония | Chiba | 140 |

| Mitsui Chemical | Япония | Osaka | 105 |

| Reliance Industries Limited | Индия | Hazira | 300 |

| IPCL | Индия | 200 | |

| India Glycols | Индия | 50 | |

| P.T. Prima Ethycolindo | Индонезия | Merak | 200 |

| PT Polychem Indonesia Tbk | Индонезия | Jakarta | 216 |

Источник: Евразийский химический рынок, официальные данные предприятий, опубликованные в СМИ

Крупнейшим потребителем этиленгликоля в регионе, равно как и в мире, является Китай. В то время, как мировое потребление МЭГа в 2000-2006 гг. росло в среднем на 4,8%, в Китае этот показатель был на уровне 8,3%. В 2007-2011 гг. темпы роста спроса в стране несколько снизятся, но будут также высокими – на уровне 5% в год.

Основным сектором потребления моноэтиленгликоля в регионе является производство полиэфиров (ПЭТФ-волокон).

Как было отмечено выше, темпы роста спроса на моноэтиленгликоль в Азии и в первую очередь в Китае превышают рост объемов производства этого продукта. Не изменится ситуация и в ближайшие годы, что приведет к существенному увеличению импорта этого продукта из других регионов. В первую очередь потребности Азии в МЭГе будут закрыты за счет поставок из стран Дальнего Востока.

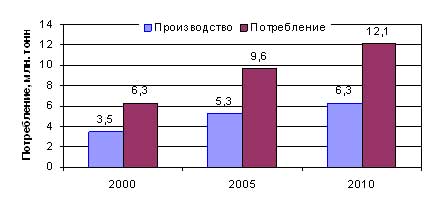

Динамика объемов производства и импорта моноэтиленгликоля

в Китае в 1996-2011 гг.

Источник: PCI

Динамика производства и потребления моноэтиленгликоля в Азии в 2000-2010 гг.

Источник: SABIC

Как видно из приведенных выше данных, несмотря на ввод новых мощностей и увеличение объемов производства, в ближайшие годы Азия останется крупнейшим импортером этого продукта.

Ближний Восток

На сегодняшний день доля Ближнего Востока в мировом производстве моноэтиленгликоля составляет 23%. В последние годы в регионе наблюдается значительный рост производства МЭГ.

Благоприятным обстоятельством для ближневосточных компаний является то, что они имеют в своем распоряжении дешевый газ (цена этана составляет 0,75-1 доллар за млн БТЕ). Чтобы западные производители могли конкурировать с ближневосточными на азиатском рынке этиленпроизводных, цена сырой нефти должна упасть до менее чем 15 долларов за баррель.

Развитие производства на Ближнем Востоке ускоряет и рост спроса на азиатском рынке. Таким образом, развитию нефтехимической промышленности способствует наличие в регионе дешевого нефтехимического сырья, дешевой рабочей силы, современных технологий и быстрый рост спроса на продукты нефтехимии в Азии.

Ближневосточные компании расширяются за счет приобретения активов западных компаний или основывая совместные предприятия с ними. Примерами таких СП служат SABIC-Chevron Phillips Chemicals, Atofina-Qatar, Basell-Saudi Polyolefins, Dow-Oman Oil и CPC-Qatar Petroleum-Total. Наблюдается также рост числа союзов между ближневосточными и китайскими компаниями.

Крупнейшей нефтехимической компанией региона является Saudi Basic Industries Corporation (SABIC).

Существенный вклад в производство моноэтиленгликоля вносит Иран. Принадлежащие Ирану шельфовые месторождения газа в Персидском заливе обеспечивают сырьевую базу для расширения производства. Новые сопряженные с этиленом производства будут построены вдоль нового этиленопровода, протяженностью 2 163 км, который соединит Assaluyeh и Mahabad.

Огромные инвестиции Ближнего Востока в этановое крекинг-производство и производство сопряженных с этиленом продуктов позволят ему выгодно использовать свои огромные запасы природного газа.

Так, только за 2004-2005 годы на Ближнем Востоке было дополнительно освоено производство 1,415 млн. тонн МЭГ: заводы мощностью 400 и 440 тыс. тонн построены компанией NPC в Иране, завод на 575 тыс. тонн принадлежит JUPC (Саудовская Аравия). В 2006 году был запущен еще один завод NPC в Иране в г. Mahshahr, мощностью 400 тыс. тонн. В этом же году SABIC завершил строительство завода мощностью 630 тыс. тонн моноэтиленгликоля в год, который стал крупнейшей производственной единицей по выпуску этого продукта.

В 2007 планируется ввести в строй завод мощностью 650 тыс. тонн в Кувейте. На 2008-2009 гг. в Саудовской Аравии, Иране и Кувейте будут построены новые производства общей мощностью 3,5 млн. тонн моноэтиленгликоля в год.

Таким образом, только за счет ближневосточных производителей мировое производство к 2010 году увеличиться на 17%. При этом в регионе будет перерабатываться только около 15% производимого этиленгликоля. Основная часть будет поставляться на экспорт, в первую очередь в Азию.

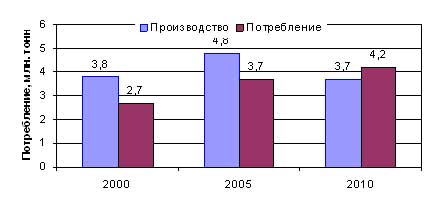

Динамика производства и потребления моноэтиленгликоля на Ближнем Востоке

в 2000-2010 гг.

Источник: SABIC

Ниже представлены мощности ведущих ближневосточных производителей моноэтиленгликоля по данным на конец 2006 года.

Ведущие ближневосточные производители

| Компания | Страна | Город | Мощность, тыс. тонн |

| Arak Petrochemical Co. | Иран | Tehran | 105 |

| Eastern Petrochemical Company | Саудовская Аравия | Al Jubail | 600 |

| Equate Petrochemical Company K.S.C. | Кувейт | Safat | 500 |

| Jubail United Petrochemical Company | Саудовская Аравия | Al Jubail | 575 |

| Petkim | Турция | Aliaga | 90 |

| Saudi Yanbu Petrochemical Company | Саудовская Аравия | Yanbu | 410 |

| Yansab | Саудовская Аравия | Yanbu | 700 |

| NPC | Иран | Mahshahr | 400 |

| Sabic | Саудовская Аравия | Al Jubail | 630 |

Источник: Евразийский химический рынок, официальные данные предприятий, опубликованные в СМИ

Северная Америка

В 2006 году на долю Северной Америки пришлось около 28% от мирового производства моноэтиленгликоля. Основным сектором потребления МЭГ в регионе является производство полиэфиров – около 56%. 34% этиленгликоля идет на производство антифризов.

С 2000 года ситуацию в нефтехимической промышленности определяет положение в сырьевой отрасли. Дефицит натурального газа и нефти и высокие цены на сырье привели к повышению цен на американскую нефтехимическую продукцию, что сделало ее менее привлекательной на мировом рынке. Высокие цены на нефть и природный газ в ближайшие годы останутся основным фактором, сдерживающим развитие химической отрасли в Северной Америке.

Большое влияние на нефтехимию США в 2005 году оказали в сентябре ураганы Катрина и Рита, нанесшие серьезный урон нефтехимической промышленности США, так как больше половины всех мощностей по выпуску продуктов нефтехимии были сосредоточены в зоне бедствия. Пострадали многие производства, что привело к спаду производства в регионе. Падение мощностей нефтехимических предприятий из-за ураганов Катрина и Рита, по данным CMAI, составило соответственно 15,8 и 58,5%.

В этот период значительное количество МЭГ (более 25 тыс. тонн) было импортировано из Азии в конце октября - начале ноября 2005 г. плюс большой объем импорта поступил на американский рынок из Европы и Канады. В декабре 2005 года производство МЭГ в США начало постепенно восстанавливаться, но, тем не менее, объемы импорта продолжали расти.

Северная Америка является крупным мировым производителем моноэтиленгликоля, но сегодняшние тенденции показывают, что темпы роста производства МЭГ в регионе падают, и к 2010 году регион будет импортировать значительную часть этого продукта. При этом в первую очередь эта ситуация будет касаться США, которые часть своих потребностей в МЭГе будут покрывать за счет Азии и Канады.

Динамика производства и потребления моноэтиленгликоля в Северной Америке

в 2000-2010 гг.

Источник: CMAI, SABIC

Ведущие североамериканские производители моноэтиленгликоля

| Компания | Страна | Город | Мощность, тыс. тонн |

| Dow | Канада | Prentiss | 700 |

| Dow | США | Taft | |

| Equistar Chemical Company | США | Bayport | 307 |

| Equistar Chemical Company | США | Beaumont | 182 |

| Huntsman | США | Port Neches | 390 |

| Ineos | США | Plaquemine | 325 |

| Ineos | США | Freeport | н.д. |

| MEGlobal | Канада | Fort Saskatchewan | 386 |

| MEGlobal | Канада | Red Deer | 300 |

| Old World Industries | США | Pasadena | 315 |

| Shell Chemicals | Канада | Fort Saskatchewan | 400 |

| Shell Chemicals | США | Geismar | 440 |

| Union Carbide Corporation | США | Seadrift | 300 |

Источник: Евразийский химический рынок, официальные данные предприятий, опубликованные в СМИ

Латинская Америка

В период с 2000 по 2002 год наблюдался спад в развитии нефтехимической промышленности Латинской Америки. На данный момент производство нефтехимической продукции стало расти.

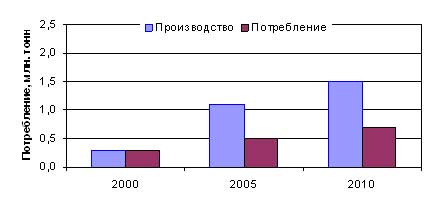

Лидером химической промышленности Латинской Америки является Бразилия, которая производит около половины всей выпускаемой продукции, а также Мексика - чуть меньше 30%. Благодаря огромным запасам дешевого сырья активно развивается производство нефтехимических продуктов в Венесуэле. Именно в этой стране к 2009 году будет построен новый завод по производству моноэтиленгликоля мощностью 400 тыс. тонн. К этому времени регион будет полностью обеспечивать собственные потребности в МЭГе, а также некоторую часть этого продукта будет поставлять на экспорт.

Динамика производства и потребления моноэтиленгликоля в Северной Америке

в 2000-2010 гг.

Источник: SABIC

Ведущие южноамериканские производители моноэтиленгликоля

| Компания | Страна | Город | Мощность, тыс. тонн |

| Dow | Колумбия | Barranquilla | 150 |

| Oxiteno | Бразилия | Camacari | 110 |

| Oxiteno | Бразилия | Maua | 35 |

| Pemex | Мексика | Morelos | 150 |

| Polioles | Мексика | Lerma | 76 |

Источник: Евразийский химический рынок

Профили крупнейших мировых производителей

Dow

Одним из крупнейших мировых производителем моноэтиленгликоля является компания Dow. Это транснациональная компания, мощности которой позволяют выпускать ежегодно 1,77 млн. тонн моноэтиленгликоля, а ее совместные предприятия рассчитаны на производство еще 2 млн. тонн. Головной офис компании расположен в Мидленде, штат Мичиган (США).

Производственные мощности компании расположены в Италии (Милан), Великобритании (Вилтон), Канаде (Прентисс), Колумбии (Барранкилья), США (Тафт).

Что касается совместных предприятий компании, то крупнейшим из них является MEGlobal (СП с кувейтской Petrochemical Industries Company), целевой деятельностью которого является производство и продажа моноэтиленгликоля и диэтиленгликоля. Компания выпускает МЭГ на двух заводах, расположенных в Канаде, суммарной мощностью 686 тыс. тонн в год. К 2008 году мощности компании возрастут до 1,3 млн. тонн после запуска нового производства в Кувейте.

Представительства Dow расположены в 49 станах по всему миру, в том числе и в России.

Контактная информация: The Dow Chemical Company 2030 Dow Center, Midland, MI 48674 U.S.A. Tel.: 800-422-8193 (U.S. and Canada), +1 989-636-1463; Fax: +1 989-636-1830

Saudi Basic Industries Corporation (Sabic)

Sabic – одна из крупнейших арабских химических компаний. Суммарные мощности предприятий компании рассчитаны на выпуск 3,9 млн. тонн моноэтиленгликоля ежегодно, что составляет более 20% от мирового потребления. После запуска в 2005 году Jubail United Petrochemical Company - одной из дочерних компаний - нового производства, мощностью 575 тыс. тонн в год, Sabic стала крупнейшим мировым производителем МЭГ.

Кроме того, производственные мощности Sabic включают в себя: завод мощностью 410 тыс. тонн в год, расположенный в г. Yanbu (YANPET, равноправное партнерство с Exxon Mobil), завод мощностью 600 тыс. тонн в г. Al-Jubail (SHARQ, равноправное партнерство с Mitsubishi Corporation).

Sabic анонсировала строительство рекордного количества новых мощностей по моноэтиленгликолю в 2007-2010 гг. К 2010 году мощности компании увеличатся до 5 млн. тонн.

Контактная информация: P.O.Box 5101, Riyadh 11422, Saudi Arabia, тел.: +966 (0) 1 225 8000, факс: +966 (0) 1 225 9000, телекс: 401177 SABIC SJ

Shell

Royal Dutch Shell (Shell) – британо-нидерландская компания, третья по величине частная нефтегазовая компания в мире, представительства которой расположены в 140 странах мира. Штаб-квартира компании расположена в Гааге (Нидерланды).

Производственные мощности по моноэтиленгликолю Shell Chemicals расположены:

- в Канаде (400 тыс. тонн),

- Нидерландах (155 тыс. тонн),

- США (490 тыс. тонн),

- Китае (320 тыс. тонн, равноправное партнерство с CNOOC).

Суммарные мощности компании по данным на 2006 год составляют 1,365 тыс. тонн моноэтиленгликоля в год.

Контактная информация: Royal Dutch Shell plc, Carel van Bylandtlaan, 16

2596 HR DEN HAAG, Tel. 070 - 377 9111

C текущей ситуацией и прогнозом развития российского рынка моноэтиленгликоля можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок моноэтиленгликоля в России».

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru