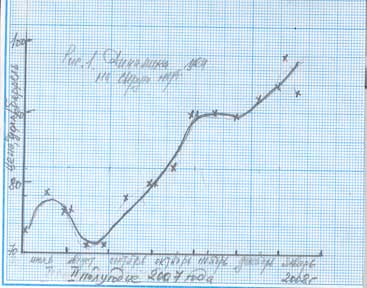

Динамика изменения цен на сырую нефть во II полугодии 2007 г. (рис.1) наглядно напоминает тенденцию, отмеченную в предыдущий период [1]: две ветви подъема – первые три месяца и последние два месяца, между ними некоторое «затишье». Однако, во внешней схожести этой динамики абсолютный уровень стоимости нефти в рассматриваемый период, согласно последним данным [2], резко возрос, особенно к концу 2007 года, приблизившись к рекордной отметке 100 долларов за 1 баррель. Т.е. сбываются прогнозы, высказанные ранее [1].

Рис.1 Динамика цен на сырую нефть.

На протяжении последних 8 лет мы регулярно [3], обычно 2 раза в год, отслеживали ситуацию на мировом рынке нефти, нефтехимического сырья и синтетических волокон на его основе. Все эти годы с разной степенью приближения наблюдалась ценовая взаимосвязь внутри производственной цепочки: нефть-сырье-волокна, причем с определенным индукционным периодом вдоль этой цепочки и «затуханием» стоимостного влияния сырой нефти по мере продвижения к готовой продукции [4]. Поскольку эта тенденция стала очевидной и обуславливает в значительной степени колебание цен на рынке синтетических волокон и нитей, нам представляется нецелесообразным дальнейшую публикацию материалов на эту тему, тем более в условиях, когда нестабильность нефтяного и нефтехимического рынков все более подвержена не всегда технически и коммерчески обоснованной, а конъюнктурной и политической ситуации в мире, да и приводимые в таблице цены на момент их публикации теряют практический смысл. Т.е. скорость этих изменений заметно опережает скорость подготовки соответствующих аналитических оценок в журнальном виде. Тем не менее, попытаемся в этом убедиться еще раз, рассмотрев интересующие вопросы в установленной ранее [1,2] последовательности и используя дополнительную информацию. С помощью усредненных статистических данных, ежемесячно публикуемых в “PCI Fibres & Raw Material” [5], мы исследовали динамику цен на нефтехимическую продукцию – акрилонитрил (АН), капролактам (КЛ), параксилол (ПК), терефталевую кислоту (ТФК) и моноэтиленгликоль (МЭГ), выполняющие в нашем случае роль исходного сырья для получения многотоннажных синтетических волокон и нитей – полиакрилонитрильных (ПАН), полиэфирных (ПЭФ) и полиамидных (ПА). Любопытными могут оказаться сравнительные данные по стоимости других широко известных натуральных и химических волокон, в частности хлопка, вискозного волокна и высокоэластичных нитей спандекс. Кроме того, ниже рассмотрена ценовая конъюнктура для волоконообразующих полимеров, часто реализуемых в виде товарного гранулята (или крошки) – полиэтилентерефталата (ПЭТ) и полипропилена (ПП). В качестве исследованных регионов, как и прежде [1,2], остались страны Азии/Дальнего Востока, США и Западной Европы. Все это в комплексе легло в основу построения таблиц 1,3 и 4. Близость тенденций роста цен на нефтехимическое сырье во всех цитированных в табл.1 регионах за II полугодие 2007 г. обусловлены, в первую очередь, резким подъемом среднемировых цен на сырую нефть, начиная с сентября м-ца и практически (за исключением некоторой стабилизации в ноябре) до конца 2007 и начала 2008г.г. Мы уже отмечали, что рост цен на сырье проходит «мягче», с меньшими колебаниями, нежели – на нефть [4]. Даже в ныне процветающем азиатском регионе, где в среднем цены на нефтехимическое сырье всегда были ниже (например, по сравнению с Западной Европой на 200-700 $/т) повышение стоимости нефти не прошло мимо всех видов продукции, кроме ТФК. Таблица 1. Динамика цен на исходное сырье во II полугодии 2007 года в различных регионах мира (долл/т). Сырье | Регион | II кв. 2007 г. | III кв. | IV кв. | | июль | август | сентябрь | октябрь | ноябрь | декабрь | | АН(1 | Азия/Дальний Восток | 1735 | 1780 | 1815 | 1880 | 1950 | 1945 | - | | КЛ(1 | 2300 | 2295 | 2305 | 2355 | 2365 | 2420 | 2430 | | ТФК(1 (Китай) | 940 | 930 | 925 | 875 | 855 | 845 | 870 | | МЭГ(1 | 970 | 1005 | 1005 | 1050 | 1340 | 1395 | 1590 | | АН(2 | США | 1585 | 1575 | 1615 | 1555 | 1630 | 1815 | 1845 | | КЛ(3 | 2455 | 2335 | 2235 | 2155 | 2240 | 2310 | 2340 | | ТФК(3 | 1120 | 1095 | 1105 | 1040 | 1045 | 1080 | - | | МЭГ (2 | 1020 | 1060 | 1060 | 1105 | 1405 | 1450 | 1645 | | АН (3 | Западная Европа | 2335 | 2365 | 2385 | 2450 | - | - | - | | КЛ(3 | 2725 | 2775 | 2685 | 2730 | 2805 | 2910 | 2825 | | ТФК(3 | 1260 | 1290 | 1260 | 1270 | 1230 | 1260 | 1240 | | МЭГ(3 | 1095 | 1165 | 1130 | 1255 | 1580 | 1635 | 1740 |

Базис поставки: 1)- CFR, 2)- FOB, 3) – Delivered.

Акрилонитрил (АН) Вероятно, падение спроса на ПАН волокна во многих странах, особенно не богатых шерстью, ослабило внимание к АН, в частности в Западной Европе и в Азии/Дальнем Востоке, и как следствие PCI оказалась бессильна в публикации необходимой информации (табл.1). Однако, и так ясно – цены на АН во II полугодии 2007г. везде выросли по сравнению со II кварталом, в $/т: в Азии на 210, в США – 260, в Зап. Европе – 115/ (III кв.). Небольшое падение цен в июле-сентябре в США вызвано снижением спроса на внутреннем рынке. Западноевропейский рынок оставался относительно устойчивым, но из-за продолжающегося укрепления курса евро, цены в долларовом выражении заметно поднялись [6]. Рост цен на АН в азиатском регионе в ноябре остановился в связи с падением спроса и стоимости на этот продукт на внутреннем рынке Китая. Последнее объясняется желанием китайских производителей распродать свои запасы до начала 2008г. В частности, большие скидки на свой продукт предложила компания “Jilin Petrochemical” [7].

Капролактам (КЛ) По сравнению со II кв. к концу 2007 г. цены на КЛ выросли незначительно (ок. 100$/т) в Азии/Дальнем Востоке и Зап. Европе, поддерживая относительно высокий спрос в IV кв. 2007г. В США, наоборот, стоимость КЛ упала более чем на 100$/т, поскольку производители полиамида (ПА)-6 не склонны создавать у себя запасы сырья [6]. В течение II полугодия спотовые цены КЛ колебались от 2420 до 2460 $/т (CFR, северо-восточная Азия). Прогнозируется [1,2], что в феврале 2008г. стоимость КЛ в этом регионе возрастет, прежде всего, ввиду очередного скачка мировых котировок нефти в начале текущего года. В России лидером среди производителей КЛ остается ОАО «Куйбышевазот»: из 312,6 тыс.т выпущенного в стране за 2006г. КЛ 47% приходится на его долю, остальное – кемеровское ОАО «Азот» (36%) и «Щекиноазот» (17%). Повышение цен на отечественный КЛ во многом зависит от стабильности поставок и стоимости исходного сырья – бензола, фенола и др. материалов, затраты на которые в 2006г., например в «Куйбышевазот», достигли 72% против 57,4% в 2005 г. [8]. Тем не менее, на этом предприятии, благодаря сотрудничеству с германской фирмой “Uhde Inventa Fischer”, интенсивно наращиваются мощности по выпуску ПА-6: в конце 2007г. они составили 78 тыс.т/год – самая крупная в Восточной Европе. В настоящее время запланирована 3я очередь строительства мощностью 54 тыс.т/год ПА-6, с пуском которой предприятие освоит помимо товарного гранулята широкий ассортимент кордных, технических, текстильных и ковровых нитей [9]. С июня по август цена на КЛ в России поднялись из-за увеличения стоимости бензола и его дефицита на внутреннем рынке. Максимальная цена в августе была 62-63 тыс.руб/т (без НДС и доставки). Снижение цен наблюдалось в сентябре-октябре до уровня 4-52 тыс.руб/т и практически сохранилась до конца года. По прогнозам журнала «Хим-курьер», до конца января 2008г. ценовая конъюнктура российского рынка КЛ сохранится [12]. ОАО «Черниговское Химволокно» - одно из крупнейших предприятий химической промышленности Украины, покрывающее 99% республиканского рынка химволокон [10] – приступило к реализации самого большого за всю свою историю проекта стоимостью ок. 30 млн.€, предусматривающего внедрение современного оборудования и новейшей технологии полимеризации КЛ с увеличением производства последнего в 2,5 раза ( с 1,8 до 4,6 тыс.т). Это позволит увеличить объем продукции, представляющей сегодня примерно 100 видов (включая шинный корд, текстильные нити и т.п.), 85% которой экспортируется в Россию и Беларусь. Параксилол (ПК). В начале II полугодия 2007 г. контрактные цены на ПК в Зап. Европе установились на уровне 850 €/т [11], что на 100 € меньше, чем в июне. Снижение контрактных цен связано с падением спотовых цен с уровня свыше 1150 $/т в начале июня до 1120 $/т (FOB Роттердам) 3 июля 2007г., которые, в свою очередь, обусловлены нестабильностью рынка ароматических соединений и введением компанией “Interquisa” форс-мажора на своем заводе очищенной ТФК в г. Сан-Роке (Испания). Азиатские контрактные цены были определены в 1130 $/т (CFR, Азия) в результате сделок между японским производителем “Idemitsu” и всеми его основными покупателями. Однако, из-за резкого повышения цен на нефть (рис.1) роста цен на ПК к концу года избежать не удалось, например, в Азии/Дальний Восток на 10-15$/т. Японские фирмы “Nippon Oil” и “Idemitsu Kosan” объявили о повышении контрактных цен на ПК с февраля 2008г. соответственно на 140 и 130 $/т, т.е. до 1240 и 1230 $/т (CFR, Азия). Согласно прогнозам компании CMAI (США) [13], в ближайшие несколько лет ситуация на мировом рынке ПК будет оставаться довольно напряженной, что связано с высоким спросом на продукт и недостаточном вводам мощностей. Рост последних в 2005-2009 г.г. планируется в основном за счет строительства новых установок в Китае, Индонезии, Таиланде. В ближайшие 5 лет около 70% вводимых мощностей ПК будет размещаться в азиатском регионе, притом доля Китая составит более 40% (табл.2). Суммарные мощности по производству ПК в России невелики – чуть более 300 тыс.т/год, загрузка их не превышала 85-90 %, главным образом, по причине старения оборудования. Основными производителями являются, тыс.т/год (%): «Омский НПЗ» - 115(44), «Уфанефтехим» - 90 (34,5), «Киришинефтеоргсинтез» - 56,2 (21,5). Более половины общего объема отгружается на экспорт, остальное, вероятно, на производство ТФК в ОАО «Полиэф» (г. Благовещенск). А где брать сырье для новых производств ТФК в России, столь необходимой для функционирования создаваемых мощностей ПЭТ в Солнечногорске, Калининграде, Твери, том же Благовещенске, не говоря о ОАО «Могилевхимволокно» в Беларуси и др.?! Таблица 2. Региональное распределение вновь вводимых мощностей ПК до 2010 года. Регион | Доля в мировом распределении, % | | Китай | 43,0 | | Ближний Восток | 21,0 | | Индия | 7,0 | | США | 5,5 | | Европа | 0,1 | | Остальные | 23,4 | | Итого | 100,0 |

Терефталевая кислота (ТФК). Динамика изменения цен на ТФК во всех исследованных регионах в меньшей степени оказалось зависимой от стоимости сырой нефти (рис.1, табл.1). Наоборот, по сравнению со II кв. 2007г. к концу II полугодия они несколько упали: Азия/Дальний Восток – на 70$/т, США – на 40$/т и Зап. Европа – на 20$/т. Очевидно, имеет место, перепроизводство ТФК, накопление ее на складах в ожидании роста цен, создавая тем самым неустойчивую ситуацию на этом рынке. Пока азиатские производители и покупатели ТФК в Азии дискутировали, какую зафиксировать цену на продукт – 1100 или 1140-1150 $/т – в ноябре в Китае предварительно установили ее на очень низком уровне – 845 $/т. В январе “British Petroleum” (BP) подняла до 870$/т, а спотцена варьировалась в пределах 830-840 $/т. США обладают достаточными запасами ПК и ТФК и следят за ценовой ситуацией в Азии. Спотовые цены в Европе к декабрю выросли на 20$/т и составили 1140$/т. В дальнейшем цены на ТФК должны вернуться к уровню II кв. 2007г. и находиться в интервале 1200-1350$/т.

С ростом производства ПЭТ (преимущественно для бутылок) в Центральной Европе, странах СНГ и Балтии, Европа станет одним из главных импортеров ТФК. По мере запуска собственных производств ТФК в Бельгии, Польше и России в период между 2008 и 2011 г.г. Европа вновь превратится в чистого экспортера к 2011 г. [14].

Польская компания “PKN Orlen” планирует инвестировать 1 млрд.€ в строительство двух нефтехимических предприятий, которые планируется ввести в строй в 2010 г. Около 60% этих средств пойдут на строительство завода ТФК мощностью 600 тыс.т/год в г. Влоцлавске и 40% - на расширение установки производства ПК до 400 тыс.т/год в г. Плоцке [15]. В те же сроки ОАО «Полиэф» собирается довести свое производство ТФК в г. Благовещенск (Башкортостан) до 600 тыс.т/год. Другие сообщения о создании в России аналогичных производств в Татарстане, Ставрополье и т.п. далеки пока от практической реализации. Британская компания «ВР», имеющая 20% объема мирового нефтегазового рынка при совокупной производственной мощности более 8 млн.т/год, намерена покинуть корейский рынок ТФК посредством продажи своей доли (47,5%) стоимостью 70 млн.$ компании “Samsung Corp.” [16]. На юге Ирана в г. Ассалуе в рамках комплекса “Shahid Tondguyan Petrochemical” будет построен третий завод по выпуску ТФК в объемах, регулируемых поставками ПК. До конца 2008г. крупный завод по производству очищенной изофталевой кислоты (ИФК) в Сингапуре должен перейти в собственность шведской компании “Perstorp”, что позволит последней расширить ассортимент химикатов остродефицитным продуктом (широко используется в качестве модификатора ПЭТ для бутылок) и укрепить свои позиции на азиатском рынке. Моноэтиленгликоль (МЭГ). Всматриваясь в табл.1, трудно найти объяснение цифрам, характеризующим динамику цен по МЭГ во II полугодии 2007г., особенно в IV квартале, причем во всех регионах. Если по сравнению со III кв. ( в среднем на 50-100$/т), то в последней четверти 2007г., когда цены сырой нефти поползли вверх (рис.1) небывало резко начали расти цены на МЭГ. С сентября по декабрь их рост составил, в $/т: Азия/Дальний Восток – 540, США – 540, Зап. Европа – 455. Т.е. в среднем в этих регионах за 3 месяца МЭГ подорожал в …1,5 раза (!), выйдя на уровень 1590-1740 $/т, что крайне озадачило производителей пищевого ПЭТ и ПЭФ волокон, для которых при средней расходной норме МЭГ 0,38-0,40 дополнительный «привес» к себестоимости готовой продукции окажется существенным – ок. 200 $/т, т.е. на 15-20% выше. Вероятно, здесь причины не только в повышении цен на нефть (как известно, для подавляющей части производств МЭГ исходным сырьем служит газ-этилен), но и – в чисто конъюнктурной ситуации, обусловленной появление новых крупных производителей МЭГ там, где крайне низок внутренний спрос на ПЭТ и ПЭФ волокна, в частности, в странах Среднего и Ближнего Востока (ОАЭ, Саудовская Аравия и др.) и тем самым нарушая сложившийся баланс по МЭГ в мире. Тем не менее, с данными фактами надо считаться в будущем. В Азии, судя по контрактам, стоимость МЭГ в ноябре составила 1390-1400 $/т, спотовые цены в декабре варьировались от 1540 до 1700 $/т. В Китае максимальный уровень соответствовал последней цифре – 1700 $/т. Попытки некоторых покупателей снизить цену ниже 1600$/т не увенчались успехом. В начале 2008г. они номинировались по ценам фирм “Shell” (1630$/т) и “Sabic” (1590$/т). Аналогичные изменения в ценах затронут и контракты в США, в то время как в Европе, несмотря на более слабый спрос и небольшие объемы поставок, произошло увеличение контрактной цены МЭГ до 1800 $/т [5]. Интересная деталь, пока еще не осознанная и встречающаяся впервые (во всяком случае, автору настоящей статьи) в мировой практике полиэфиров, когда исходное сырье (МЭГ) дороже целевого продукта (ПЭТ) причем во всех регионах мира (табл.3). Полиэтилентерефталат (ПЭТ). В табл.3 приведены данные для ПЭТ волоконного (или стандартного) типа. Конкурирующий с ним сегодня пищевой ПЭТ, обычно используемый для переработки в преформы, а затем в бутылки, в этом обзоре специально не рассматривается, а будет лишь изредка упомянут там, где поможет анализу сложившейся ситуации по ПЭТ для изготовления ПЭФ волокон и нитей. Во всех регионах, следуя выводам из рис.1 и табл.1, во II полугодии 2007г. цены на ПЭТ выросли (по сравнению со II кв.), в т.ч. в азиатском регионе на 150$/т, в США – на 140$/т, в Зап. Европе – на 250$/т. Любопытно, что разница в ценах между этими регионами во II кв. 2007, сохранилась практически в течение всего II полугодия, т.е. между Азия/Дальний Восток и США – ок.450$/т, США и Зап. Европой – 100 $/т, Зап. Европой и Азия/Дальний Восток – ок. 350 $/т. Притом ощутимый подъем, как правило, следовал за нефтью, те. с сентября 2007 г. и до конца года. Самым крупным производителем товарного ПЭТ по данным [17], является итальянская компания «M&G», владеющая 10% мировых мощностей, за ней идет американская “Eastman” (9%). Обе эти компании, специализирующиеся преимущественно на выпуске пищевого (высокомолекулярного) ПЭТ, придерживаются стратегии повышения рентабельности производства, а не увеличения своей и без того высокой доли на рынке. Странам азиатского региона, наоборот, присуще наличие большого количества мелких производителей ПЭТ.

Таблица 3.

Динамика цен на товарные полимеры во II полугодии 2007 года (долл/т). Полимеры | Регионы | II кв.2007г. | III квартал | IV квартал | | июль | авг | сент | окт | ноябрь | дек | | ПЭТ (1 | Азия/ Дальний Восток | 1120 | 1140 | 1175 | 1225 | 1225 | 1285 | 1275 | | ПП (1 | 1290 | 1340 | 1370 | 1370 | 1370 | 1395 | 1435 | | Корея/ Тайвань | | ПЭТ(2 | США | 1585 | 1620 | 1625 | 1595 | 1625 | 1670 | 1725 | | ПП(2 | 1435 | 1400 | 1400 | 1400 | 1435 | 1435 | 1410 | | ПЭТ(2 | Западная Европа | 1455 | 1550 | 1515 | 1560 | 1600 | 1650 | 1660 | | ПП(2 | 1630 | 1720 | 1690 | 1745 | 1790 | 1850 | 1865 |

Базис поставки: 1) – CFR: 2) – Delivered.

1 ноября 2007 г. в итальянском г. Оттана запущена линия поликонденсации, в результате чего мощность предприятия выросла до 150 тыс.т/год, а суммарные мощности компании “Equipolymere” в Европе достигли 485 тыс.т/год [17]. Гигантские планы у фирмы “South Asian Petrochemical” (Индия), которая собирается к середине 2007г. увеличить мощность с 400 до 600 т/сут ПЭТ на заводе в г. Халдла (штат Западная Бенгалия), кроме того, планирует построить завод ПЭТ в США (штат Джорджия).

Если для стандартного ПЭТ , перерабатываемого в ПЭФ волокна и нити, ситуация в мире по производству и потреблению продукции достаточно стабильна и прозрачна, то в области производства пищевого ПЭТ для упаковки (в первую очередь, для бутылок), она выглядит сложнее и неопределенней. В 2006г. мировое потребление такого гранулята составило 13 млн.т (примерно 1/3 мирового спроса ПЭТ); 80% из этого количества идет на изготовление бутылок - для газированных напитков (35%), обычной воды (25%) и остальные напитки – 18% [17]. Нестабильность во многом характеризуется довольно противоречивыми направлениями развития в сфере пищевого ПЭТ: с одной стороны, вводятся мощности, с другой – сокращаются (или продаются) действующие, а также появляются сообщения о замене ПЭТ упаковки на полипропиленовую (ПП) и полилактидную (ПЛА). Так, например, в феврале 2007 г., “Eastman Chemical” продала свое подразделение по выпуску ПЭТ, расположенное в Сан-Роке (Испания), компании “La Seda” в г. Барселона. К аналогичному решению пришла и известная американская компания “Wellman”, продавшая свое производство ПЭТ мощностью 55 тыс.т/год в Голландии фирме “Sun European Partners”. Упомянутые фирмы, пользующиеся высоким авторитетом в «полиэфирном» бизнесе, вероятно, решили расстаться с бутылочным ПЭТ в предчувствии того, что на смену буму, как правило, приходит кризис (не обойдет он, к сожалению, в недалеком будущем этот сектор российского рынка). Волоконный бизнес, как показывает мировая практика на протяжении многих лет, менее уязвим. По заявлению генерального директора “G.S.I. Global Service Int.” (Италия) Франческо Занчи [18], в ближайшие годы перепроизводство ПЭТ будет наблюдаться практически во всех регионах мира, включая активно развивающиеся страны Азии и Ближнего Востока. Кроме того, мировые цены на пищевой ПЭТ неустойчивы и зависят от конъюнктуры рынка сырья, где периодически возникают проблемы, в связи с чем упомянутая компания “Global Service Int.” ведет переговоры с Лондонской биржей о возможности использования фьючерных контрактов в торговле ПЭТ. Как это не странно звучит, особенно в последние импорто-зависимые годы перепроизводство пищевого ПЭТ раньше наступит, очевидно, в России, где 95% этого полимера используется в производстве бутылок, в то время как в мире их доля составляет менее трети, а 65% перерабатывается в волокна и нити (у нас в стране менее 4%). В 2009г. ожидается превышение производства над спросом в 1,5 раза, что неприменно поставит вопрос о поисках новых рынков сбыта. По данным компании «Креон» [18], к 2010 г. мощности по производству ПЭТ в России могут достичь 1205 тыс.т, при прогнозируемом спросе 800 тыс.т. Не пора ли сейчас задуматься о бесперспективности гигантских планов строительства новых и расширения действующих предприятий в г.г. Твери, Солнечногорске, Калининграде, Благовещенске, Алабуге и др. Не лучше ли это сырье и средства переадресовать для организации высокоэффективных производств ПЭФ волокон и нитей с целью подъема отечественной текстильной промышленности и хотя бы частично освободив россиян от вечного поиска импортной одежды и технического текстиля. Любителям кратковременных дивидендов и активным проводникам бутылочного ПЭТ следует помнить о растущем наступлении экологически и экономически более предпочтительных полимеров, способных в недалеком будущем заменить ПЭТ. В частности, с ростом обеспокоенности населения по поводу состояния окружающей среды производители пищевой упаковки, руководствуясь рекомендациями ЕС, начинают все больше использовать биоразлагаемые пластмассы вместо традиционных «вредных» материалов, например ПЭТ [19]. Рынок биоразлагаемых полимеров будет расти в среднем на 17,3% в год вплоть до 2012 г. По данным американской фирмы “BCC Research” [17], в 2007г. спрос на них в мире вырос на 32,3% по сравнению с 2006г. Этому косвенно способствует и резкое повышение цен на нефть, ссужающее разницу в ценах на природные и синтетические полимеры в пользу первых, не говоря о неизбежном исчезновении нефтехимического сырья в XXI веке. Другой показательный пример иллюстрирует компания “Basell”, которая рассматривает ПП марки “Stretchene”, разработанные специально для выдувного формования с вытяжкой, в качестве альтернативы обычному стеклу и ПЭТ бутылочного ассортимента [20]. Предложенные марки типа RP 1685 и RP 1968 отличаются от обычного ПП повышенными показателями жесткости, прозрачности и ударной вязкости. |