Полипропилен (ПП). Поэтому ПП интересен не только своим растущим влиянием в области получения широкого ассортимента синтетических волокон и нитей, включая спанбонд/мелтблаун, пленочные нити и т.п., но и как перспективный материал для высвобождения ПЭТ из «бутылочного плена» и возвращения его в «родовое лоно» - сферу производства ПЭФ волокон (которые ПП аналоги, кроме, пожалуй, нетканых материалов, заменить не могут), в чем очень заинтересованы текстильщики, в первую очередь, в странах, в т.ч. в России, испытывающие дефицит собственного сырья в виде натуральных и химических волокон и нитей. Как известно [17], рынок ПП – один из наиболее развивающихся в секторе полимерных материалов, являющимся ныне самым распространенным полиолефином. К 2010 г. мировое потребление ПП должно достичь 50 млн.тонн при загрузке мощностей 8-85%. Естественно, в этот объем, помимо волоконных марок (ок.12%), входят и не менее распространенные марки ПП для изготовления труб, пленок (БОПП), упаковки, мебели, пробок и мн.др. Самым большим и быстрорастущим рынком сбыта ПП в обозримом будущем останется литье под давлением (совокупный рост здесь оценивается в 6,4%/год, затем идет экструзия, а на долю этих двух секторов приходится 90-95% переработки ПП. Крупнейший рынок ПП в Азия/Дальний Восток (16,8 млн.т), далее – Европа и США (суммарно эти 3 региона потребляют более 75% мирового объема). Определить, какую долю в указанных объемах составляют волоконные марки и как они распределены по регионам, задача довольно трудная. Можно лишь привести некоторые сведения, например, о том, что мировое производство спанбонда из ПП в 2006г. составило ок. 1,75 млн.т, осуществляемое на 265 поточных линиях, входящих в состав 85 предприятий [21]. А пока, независимо от структуры потребления ПП в мире, убедимся в его повсеместном расширении. В Китае в 2008г. должны быть введены новые производства ПП совокупной мощностью 6 млн.т в год. В частности, компания “Basell” начала строительство в г. Гуанджоу своего второго производства ПП, на основе которого осуществлен выпуск композитов для автомобилестроения первоначальной мощностью 15 тыс.т/год. Крупнейшая индийская компания “Reliance Petroleum Ltd.” планирует к концу 2008г. запуск двух линий по производству ПП номинальной мощностью 450 тыс.т/год. каждая в штате Гуджарат. По информации журнала «Евразийский химический рынок», монтаж оборудования и организацию пуско-наладочных работ обеспечит норвежская фирма “Aker Kvaemer”. Компания “Mitsui Prime Advanced composites” (Индия) построит в I кв. 2009г. в штате Раджастан производство ПП мощностью 15 тыс.т/год. Работа будет сосредоточена на изготовлении автомобильных деталей, поскольку в настоящее время на индийском рынке в них испытывается заметный дефицит. “Petrochemical Ind.” (Кувейт) планирует к концу 2008г. увеличить производственную мощность своего завода по выпуску ПП со 120 до 150 тыс.тонн в год [22]. Египетская компания “Propylene and Polypropylene” планирует в 2009г. построить в г. Порт-Саид производство ПП мощностью 350 тыс.т/год, который будет работать по технологии “Basell-Spheripol”. Компания “Ineos Polyolefine” в начале 2007 г. увеличила мощность производства полиолефинов в г. Грейджмуте (Шотландия) с 50 до 285 тыс.т/год. На этом же заводе она планирует инвестировать внедрение в III кв. 2008г. новых технологий получения рэндом – сополимеров на основе этилена и пропилена с широким диапазоном индекса расплава, пригодных для изготовления упаковки и других пластиковых изделий методом выдувного формования [22]. В странах СНГ ПП также уделено приоритетное внимание. В Казахстане, в районе Атырву (недалеко от границы с Китаем), будет создан большой нефтехимический комплекс, оцениваемый в 7,5 млрд.$, в состав которого будет функционировать установка получения ПП мощностью 400 тыс.т/год, из них 50% заложено под экспорт [11]. Россия успешно продолжает наращивать свои мощности: во втором полугодии 2007г. освоен промышленный выпуск ПП, преимущественно экструзионных марок (индекс текучести расплава 2,0-4,4 г/мин), в ООО «Ставролен» (г. Будденовск, Ставропольский край), входящий в группу «Лукойл-Нефтехим». Проектная мощность производства, базирующегося на технологии “Daw Chemacal” (CША), составляет 120 тыс.т/год. Вместе с успешно развивающимся ОАО «Нижнекамскнефтехим» вышеупомянутое предприятие значительно утолило голод на российском рынке ПП и позволило за счет появления новых отечественных марок этого полимера заметно сократить импорт их аналогов, который и сегодня достаточно велик – ок. 30% [22]. Этот показатель мог быть и меньше, если бы стоимость ПП на внутреннем и внешнем рынке, равно как и между его поставщиками, была сбалансирована в разумных пределах. К 2010г. в России ожидается рост на 78% по сравнению с 2006г. потребления ПП волоконного типа для изготовления тканых коробчатых мешков, пользующихся большим спросом для упаковки продукции сельского хозяйства и цементной промышленности [22]. Анализируя динамику цен на ПП волоконного типа во II полугодии 2007г. по регионам (табл.3), увидим, что по сравнению со II кв. того же года, в Азии/Дальний Восток и Зап. Европе цены выросли соответственно на 150 и 250 $/т, а в США (очевидно, ввиду освоения там нового крупного производства компании “Basell”) снизилась на 25 $/т, оставаясь на протяжении всего период ниже стандартного ПЭТ. В азиатском регионе цены на ПП, как и на другие крупнотоннажные полимеры (полиэтилен, ПВХ, полистирол и др.) выросли в связи с сокращением предложения и удорожанием исходного сырья – пропилена [23]. В конце февраля – начале марта 2008г., цены на ПП на азиатском рынке продолжали расти, преодолев отметку 1500 $/т, в связи с повышением спроса, вызванного истощением запасов у переработчиков. Китайские производители волокон отказались от услуг внутреннего рынка и предпочитали закупать ПП по импорту в Ю. Корее, Индии и Тайване по цене 1520$/т (CFR, Китай). В США, как отмечали выше, ситуация не совсем ясная, возможно, зависит от каких-то конъюнктурных соображений. Высокий спрос на ПП в Зап. Европе, стартовавший в июле м-це и продолжавший опережать предложения на него в последующие месяцы 2007г., в III кв. обусловили сильное повышение цен, которые, согласно табл.3, к концу года достигли рекордного уровня. Помимо вышеназванных причин, столь высокие цены стали результатом технических неполадок на ряде европейских заводов, случившихся в период пикового спроса [23]. Кроме того, ряд компаний, в частности, “Ineos”, “Basell”, “Daw Chemicals” и “Repsol” периодически останавливали по разным причинам, в т.ч. ипрофилактическим, свои производства в Нидерландах, Германии и др. странах. Ожидавшаяся стабилизация цен на ПП в IV кв. 2009г. не увенчалась успехом из-за существенного скачка цен на сырую нефть (рис.1). Еще более «не обустроена» ценовая политика по ПП в России, плетущаяся, главным образом, за тем, что делается на Западе, а не внутри страны, несмотря на оптимистичный рост объемов (за 9 месяцев 2007г. выпущено на 64% больше, чем за тот же период 2006г.), стратегия цен между действующими предприятиями в Томске, Москве, Уфе, Нижнекамске и Буденновске не выработана, равно как и марочный ассортимент. Рынок запутан посредниками и дилерами, покупатели находятся в постоянном поиске и недоумении – почему при значительном расширении производства, ассортимента импортозамещающей продукции необъяснимо растут цены, да еще при этом резко отличаясь у каждого продавца?! Сейчас российским компаниям предстоит решить важную задачу выхода на экспортные рынки, которая заметно облегчается высокими ценами на ПП в мире, о чем мы говорили чуть выше. После отмены правительством РФ экспортной пошлины оживился вывоз ПП из страны. С января по сентябрь 2007г. общий объем экспорта, по сравнении с аналогичным периодом 2006г. увеличился на 76% и достиг отметки 33,17 тыс.тонн [23]. В настоящий момент крайне актуально найти оптимальный баланс между благоприятными условиями на внутреннем рынке и интересами бизнеса на внешнем. Синтетические волокна и нити Еще раз подчеркнем, что цены на нефтехимическое сырье и синтетические волокна не зависят напрямую (в абсолютном выражении) от мировых цен на сырую нефть, а лишь определяют вектор их динамики, т.е. цепочка «нефть-сырье-волокно» не рвется, но и не складывается по частям. Например, судя по рис.1, за II полугодие 2007г. стоимость нефти поднялась примерно на 150$ за 1 тонну. За этот же период отдельные виды сырья , полимеров или волокон изменялись , как видно из таблиц 1-3, в более широких пределах – от 20 до 600$/т. Поэтому, помимо чисто финансовых вопросов, здесь немалую роль играют другие факторы, как-то: конъюнктурная (иногда и геополитическая) ситуация на региональных рынках, достигнутый уровень мирового производства этой продукции, ввод новых или вывод устаревших мощностей, техническое и экономическое состояние перерабатывающих отраслей, мода и покупательский спрос, развитие инновационных процессов и т.д. С этих позиций и нужно рассматривать данные табл.4, где приведены наиболее распространенные в последние годы ассортимента синтетических волокон и нитей, а также сжатые сведения об альтернативных им химических и натуральных волокон. Полиакрилонитрильный (ПАН) жгут В отличие от других видов химических волокон разница в ценах на ПАН жгут 3,3 дтекс в различных регионах сравнительно невелика (табл4) – самый дешевый в Азии/Дальний Восток, самый дорогой в Зап. Европе. Правда, разница в цене между этими регионами также выросла: во II кв. 2007г. составляла 350 $/т, а к концу года – 600 $/т. США сохранили промежуточное положение. За указанный период стоимость ПАН жгута в азиатском регионе и США поднялась почти одинаково – ок. 180 $/т, в Зап. Европе – заметно выше – на 410 $/т. В последнем случае цены в течение полугодия росли плавно, немного напоминая динамику изменения цен на нефть в исследуемый промежуток времени (рис.1). В первых 2х регионах (табл.4) в значительной мере можно говорить не о росте цен, а – о их колебаниях.

Таблица 4.

Динамика цен на синтетические волокна во II полугодии 2007 г. (в долл/т).

Волокна, нити, | Реги-оны | II кв. 2007 | III кв. | IV кв. | июл | авг | сент | окт | нояб | дек | | ПАН жгут, 3,3 дтекс | Азия/Дальний Восток(1 | 2105 | 2235 | 2300 | 2335 | 2325 | 2325 | 2285 | | ПЭФ волокно, 1,7 дтекс | 1340 | 1350 | 1350 | 1350 | 1375 | 1425 | 1395 | | ПЭФ текстури-рованная нить, 167 дтекс | 1590 | 1640 | 1640 | 1630 | 1620 | 1670 | 1650 | | ПЭФ техни-ческая нить, 1100 дтекс (1 | 1815 | 1800 | 1885 | 1850 | 1850 | 1900 | 1900 | | ПА текстильная нить, 77 дтекс, | 3075 | 3075 | 3100 | 3075 | 3100 | 3100 | 3100 | | ПА техни-ческая) нить 940 дтекс | 2800 | 2825 | 2825 | 2840 | 2855 | 2900 | 2950 | | ПАН жгут, 3,3 дтекс | США(2 | 2400 | 2430 | 2465 | 2465 | 2530 | 2585 | 2585 | | ПЭФ волокно, 1,7 дтекс | 1840 | 1890 | 1890 | 1850 | 1870 | 1890 | 1970 | | ПЭФ текстури-рованная нить, 167 дтекс | 2510 | 2620 | 2620 | 2620 | 2620 | 2675 | 2675 | | ПЭФ техническая нить, 1100 дтекс(2 | 2575 | 2530 | 2530 | 2530 | 2530 | 2530 | 2530 | | ПА текстильная нить, 77 дтекс(* | 5115 | 5170 | 5170 | 5170 | 5060 | 5060 | 4950 | | ПА техни-ческая) нить 940 дтекс* | 5170 | 5225 | 5225 | 5225 | 5225 | 5335 | 5225 | | ПАН жгут, 3,3 дтекс | Запад-ная Европа(2 | 2460 | 2590 | 2530 | 2600 | 2725 | 2825 | 2870 | | ПЭФ волокно, 1,7 дтекс | 2060 | 2110 | 2060 | 2110 | 2185 | 2270 | 2215 | | ПЭФ тексту-рированная нить, 167 дтекс | 2430 | 2490 | 2430 | 2500 | 2565 | 2655 | 2600 | | ПЭФ техни-ческая нить, 1100 дтекс(2 | 2565 | 2630 | 2565 | 2640 | 2775 | 2890 | 2740 | | ПА текстиль-ная нить, 77 дтекс | 4620 | 4640 | 4620 | 4290 | 4885 | 5060 | 4950 | | ПА техни-ческая нить 940 дтекс (* | 4585 | 4695 | 4585 | 4255 | 4850 | 5030 | 4910 |

Базис поставки: 1) – C+F; 2) – Dolivered

* На основе ПА- 66 Полиэфирное (ПЭФ) волокно. Во всех регионах согласно табл.4, цены на ПЭФ волокно 1,7 дтекс во II полугодии 2007 г. выросли, но что любопытно – не столь значимо – от 50 до 150 $/т. Это произошло, главным образом, в III кв. Одной из причин относительной стабильности цен на ПЭФ волокна и нити по-прежнему являются их доминирующая роль в мировом балансе текстильного сырья и опережающие темпы развития спроса и предложения. И там, где это проявляется в большей степени, следует ожидать наилучшей ценовой ситуации, например в Азии/Дальний Восток. Тому подтверждение – табл.5 [5], которую можно расширить последней информацией о том, что во Вьетнаме две государственные фирмы “Textile and Garnet Group (Vinatex)” и “Vietnam National Oil and Gas (Petro Vietnam)” совместно инвестировали 125 млн для развития производства ПЭФ волокон. Другим важным моментом является и то, что доля потребления ПЭФ волокон и нитей (суммарно ок.50%) опережают хлопок (ок.30%) и эта ситуация, в частности в Китае, сохранится и в будущем (рис.2).

Таблица 5. Мощности крупнейших компаний по ПЭФ волокнам и нитям в 2007 году (тыс.тонн) по регионам . Страна | Нити | Штапельное волокно | Всего | | текстильные | технические | | Китай | 5449 | 24 | 2325 | 8398 | | Индия | 846 | - | 780 | 1626 | | Тайвань | 961 | 94 | 830 | 1885 | | Япония | 446 | 106 | 506 | 1058 | | Ю. Корея | 213 | 41 | 749 | 1003 | | Индонезия | 347 | - | 325 | 672 | | Мексика | 80 | 11 | 275 | 366 | | США | 20 | 118 | 420 | 568 | | Пакистан | - | - | 260 | 260 | | Итого | 8362 | 394 | 6470 | 15856 |

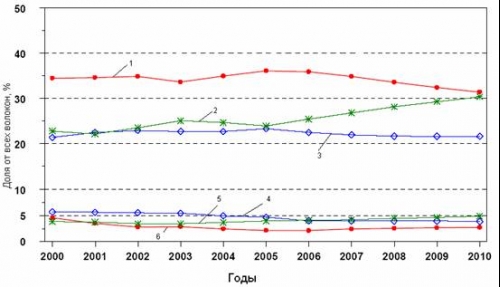

Полиэфирные нити. Табл.5 (в нее вошли не все производители, только наиболее крупные) иллюстрирует, что в общем объеме производства ПЭФ на нити, главным образом, текстильные, приходится более 50%. Следовательно, внимание к ценам здесь вполне обосновано. На примере ПЭФ текстурированной нити 167 дтекс с помощью табл.4 не трудно убедиться, что во II полугодии 2007г. цены на эту нить плавно росли во всех регионах и в итоге относительно II кв. 2007 г. поднялись к концу года: Азия/Дальний Восток – на 60 $/т, США – 165 $/т, Зап. Европа - 170$/т, т.е. в гипотетической последовательности – меньше там, где сосредоточены крупные мощности (табл.5). Нельзя пройти мимо и того факта, что стоимость ПЭФ текстурированной нити в США (2675 $/т) и Зап. Европе (2600$/т) почти на 1000$/т дороже, чем в азиатском регионе (1650 $/т). Отсюда, наверное, и следует ожидать экспансии этой продукции на мировом рынке. Рис.2. Изменение доли фабричного потребления различных видов волокон в Китае: 1- хлопок, 2 – ПЭФ нить; 3 – ПЭФ волокно; 4- ПАН волокно; 5- вискозное волокно; 6 – шерсть

. ПЭФ техническая нить 1100 дтекс постепенно вытесняет другие виды химических нитей в резино-технической и шинной промышленности, производстве геотекстильных нетканых материалов типа георешеток или геосеток и т.п. Поэтому интерес к ценам на них вполне очевиден и в то же время не вызывает беспокойство. При отмеченном ранее росте стоимости на сырую нефть изменение цен на ПЭФ техническую нить во II полугодии 2007г. можно считать вполне пристойным: в азиатском регионе они выросли на 85$/т, в Зап. Европе – на 175$/т, а в США, наоборот, упали на 45$/т. Полиамидные нити. Здесь рассмотрены ПА текстильная гладкая нить 77 дтекс и ПА техническая (кордная) нить 940 дтекс. Эти нити могут быть получены из ПА-6 (поликапрамид) или ПА-66 (полигексаметиленадипинат). Выпуск того или иного вида обусловлен как историческими (ПА 66 – найлон появился впервые как волокнообразующий синтетический полимер), так и техно-экономическими причинами (включая сырьевую базу), которые в последние десятилетия складываются в пользу ПА-6, для которого цена обычно ниже на 10%. В табл.5 включены нити из того и другого полимера, отмеченные в примечании и табл.4. ПА текстильная нить 77 дтекс во II полугодии 2007г. поднялась в цене по сравнению со II кв. в Азии/Дальний Восток (25$/т) и особенно в Зап. Европе (330$/т), в США при абсолютно самой высокой стоимости (ок. 5000$/т) снизилась на 165 $/т. Для ПА технической (кордной) нити ценовая картина более ровная: во всех регионах к концу 2007г. цены поднялись в среднем на 50-350$/т, оставаясь при этом самыми низкими в Азии/Дальний Восток (2950$/т) и намного выше в США и Зап. Европе (соответственно 5225 и 4910$/т). Правда, в последних двух регионах речь идет о нитях из ПА-66. Другие волокна и нити В табл.6 включены хлопок и хорошо известные виды химических волокон и нитей, в ряде случаев выполняющих роль альтернативного сырья рассмотренным выше синтетическим материалам и таким образом влияющим на ценовую ситуацию в этом секторе. Усредненные данные в табл.6 взяты из того же источника [5]. Казалось бы, не имея прямого родства с нефтью, но тесно соприкасаясь в процессе применения и текстильной переработки синтетических волокон и нитей, котировка хлопка во многом зависит от текущих цен на химическое сырье. Так, очевидно, произошло и в цитируемый здесь период: со II кв. 2007г. стоимость хлопка в мире к концу года резко увеличилась на 245$/т, достигнув давно забытого уровня - 1520$/т. Тут причины, пожалуй, глубже, нежели пресловутые проблемы с курсом валют $/€. Рис.3 Превышение стоимости вискозного волокна относительно: 1- полиэфирного волокна; 2- хлопка.

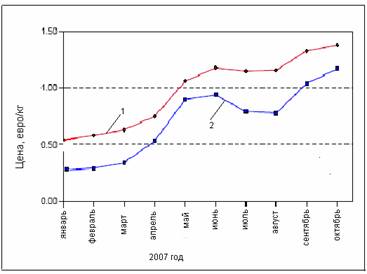

Их химических волокон ближе всех к хлопку по текстильно-технологическим свойствам и взаимозаменяемости сырья для готовой продукции находится вискозное волокно 1,7 дтекс (т.н. хлопкового типа), однако, платить за него надо больше, чем за хлопок и ПЭФ волокно (рис.3). Поэтому не удивительно, что тенденция изменения цены вискозного волокна во II полугодии 2007г., например в Китае, оказалась практически идентичной по сравнению со II кв. и выросла на 475$/т (табл.6). Повышение стоимости вискозной текстильной нити 132 дтекс не столь разительно – на 125$/т, хотя применение ее, особенно для одежды, по-прежнему актуально. Таблица 6. Волокно | Регион | II кв. 2007г. | III квартал | IV квартал | июл | авг | сент | окт | нояб | дек | | Хлопок (C+F) | FEA-Index | 1275 | 1475 | 1430 | 1540 | 1540 | 1520 | 1520 | | Вискозное волокно, 167 дтекс | Китай | 2400 | 2725 | 2750 | 2875 | 2900 | 2920 | 2875 | | Вискозная текстиль-ная нить, 132 дтекс | Китай | 4250 | 4250 | 4250 | 4275 | 4400 | 4425 | 4375 | | Нить спандекс, 44 дтекс | Китай | 12325 | 10660 | 10475 | 10765 | 10525 | 10500 | 10200 | | Нить спандекс, 44 дтекс | США | 9515 | - | - | 9750 | 9350 | 9350 | 9570 | | Нить спандекс, 44 дтекс | Зап. Европа | - | 12450 | 12485 | - | - | 13520 | 13520 |

Цены, на высокоэластичную полиуретановую нить спандекс ( в данном случае 44 дтекс) по регионам заметно различаются (табл.6). Сравнительно стабильно во II полугодии 2007г. они держались в США на относительно низком уровне – в пределах 9500$/т . В Зап. Европе отмечен их рост на более чем 1000$/т, а в Китае, напротив, снижение на 2000$/т. Формирование цен на спандекс представляется значительно сложнее, чем для других химических волокон и нитей. Помимо стоимости широкой гаммы дефицитного и дорогого сырья (диизоцианаты, низкомолекулярные полиэфиры, диамины и т.д.), существует несколько технологий получения нитей типа спандекс, выпускаемых разными фирмами под соответствующими торговыми марками: вайрин (мокрый способ формования), ликра (сухой способ формования), дорластан (из расплава). Этим, вероятно, и объясняется наблюдаемый в табл.6 абсолютный уровень цен и разброс по странам – производителям. Тем не менее, объемы производства и потребления высокоэластичных нитей в мире в последние годы активно расширяются [24], что способствует появлению новых комфортных и специальных видов нижней и верхней одежды и других уникальных изделий. Печально, что с этим подъемом вверх совпала окончательная ликвидация единственного в России и Восточной Европе производства нити спандекс в ОАО «Сибур-Волжский». Но если бы только это… Практически отсутствует производство ПЭФ волокна, сокращается выпуск ПА нитей текстильного и технического назначения, полностью отсутствует производство вискозных нитей, близок конец выпуска ацетатных нитей и т.п., что отбрасывает страну все больше и дальше от того времени, когда она стояла в ряду ведущих держав в области химической и текстильной технологии, и обладала мощным промышленным потенциалом в этой крайне важной народнохозяйственной сфере. А что дальше? На этот вопрос должны ответить читатели и власть! И не с позиции сегодняшней негативной ситуации, а с позиции завтрашней, надеюсь, позитивной!

Литература:

1. Айзенштейн Э.М./Текс. пром-сть, №11,2007, с.20-23; 312, с.32-36

2. ISIS-LOR, июль-декабрь 2007г.

3. Айзенштейн Э.М./Хим. волокна, №3, 2000, с.13-15.

4. Айзенштейн Э.М./Хим. волокна, №3, 2007, с.60-68.

5. Fibres Report A.Montly Review of Syntheties Wordwide/Iuli-Dezember, 2007, № 227-232.

6. Анитэкс. Новости/04.10.2007.

7. rcc.news.ru/Rus.Petrochemical/09.11.2007.

8. И.Кваскова, О.Елькова /The Chemical Journal, №10, октябрь, 2007, с.38.

9. Евразийский химический рынок/Новости, 05.02.2008.

10. rcc.news.ru/Rus.Petrochemical/08.11.2007.

11. rcc.news.ru/Rus.Petrochemical/10.07.2007; 16.10.2007.

12. Хим-Курьер/ 28.01.2008, №2 (249), с.54.

13. С.Ким, О. Ашпина / The Chemical Journal, №3, март 2006, с.8.

14. Polymer News/ сентябрь 2077.

15. The Chemical Journal, №9, сентябрь 2007, с.23.

16. Евразийский химический рынок/Новости, 15.10.2007.

17. rcc.news.ru/Rus.Plastics/ 20.11.2007, 27.11.2007, 07.11.2007, 06.03.2008, 17.01.2008.

18. III Международная конференция ПЭТФ-2007 /Тезисы докладов/М., 19.02.2007, с.7-157.

19. The Chemical Journal/№7-8, июль 2007, с.64.

20. The Chemical Journal/№6, июнь 2007, с.44.

21. Nonwovens Industry, апрель 2007, с.3

22. Евразийский химический рынок/ Новости, 18.02.2008, 27.09.2007, 04.03.2007.

23. rcc.news.ru/Rus.Plastics/ 18.01.2008, 30.10.2007

24. Айзенштейн Э.М./Химия и бизнес, №6(86), 2007, с.60-64.

Э.М. Айзенштейн,

Доктор технических наук, профессор,

Заслуженный деятель науки и техники России. |