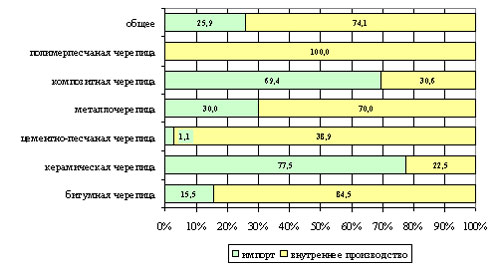

Возможности замещения импорта Основной объем потребностей в черепичной кровле удовлетворяется отечественными производителями, конкуренция со стороны импортной продукции весьма небольшая, в совокупном объеме рынка доля импорта не превысила 25,9% или 12450 тыс м2.. Диаграмма 1. Структура потребления черепицы на российском рынке в 2006 году, %

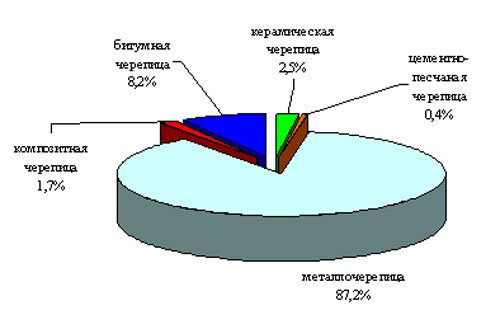

Источник: данные предприятий, ФТС РФ Наибольший уровень конкуренции на российском рынке черепичной кровли со стороны импортной продукции присутствует в сегменте керамической черепицы – доля импорта на данном рынке по итогам 2006 года достигает 77,5%. Для крупнейшего сегмента рынка черепичной кровли - рынка металлочерепицы, в последние годы характерно снижение темпов роста объемов импортируемой продукции ввиду переноса иностранными производителями своих заводов на территорию РФ, а также постепенного снижения спроса на данный материал. По итогам 2006 года доля импорта в сегменте металлочерепицы составляла около 30%. Наибольший объем импортных поставок приходится на металлочерепицу – 87,2% от совокупного объема черепичной кровли, поставляемого в РФ. Диаграмма 2. Структура импорта черепичной кровли в 2006 году в натуральном выражении, %

Объем – 12450 тыс м2

Источник: по данным предприятий и ФТС РФ Так же большая доля совокупного импорта приходится на битумную черепицу, доля которой составила 8,2%. На остальные сегменты рынка приходится около 4,6% пластикового профиля.

|