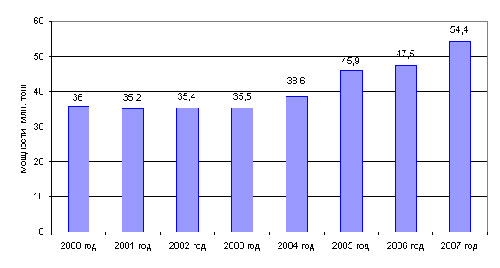

Тем не менее, ввод новых мощностей несколько отстает от планируемого (на 2-4 года). Мощности, которые планировались ввести в 2001-2006 гг. – были введены только в 2005-2007 гг. или будут введены в 2008. Динамика мировых мощностей производства метанола в 2000-2007 гг.

В 2000-2001 гг. произошло некоторое сокращение мощностей, однако, в период с 2003-2006 мощности существенно увеличились – на 12,1 млн. тонн (на 34%). При этом строительство новых мощностей намечалось именно в 1998-2002 годах. Стоит отметить, что в этот период загрузка мировых мощностей выросла на 6,15% и приблизилась к уровню 1993 года (88%) – к максимальной загрузке мощностей за последние 20 лет.

На сегодняшний день во всем мире существует более 90 компаний, выпускающих более 32 млн. тонн метанола в год. Мировым лидером по производству метилового спирта по праву считается американская компания Methanex, на долю которой приходится около 17% мирового выпуска и 40-50% рынка товарного метанола. Собственные мощности компании расположены в Канаде (500 тыс. тонн), Чили и Новой Зеландии (два завода мощностью 2,4 млн. тонн), мощности совместных предприятий – в Тринидад и Тобаго и США. Второй по объемам производства является компания SABIC, производственные мощности которой позволяют выпускать около 1,8 млн. тонн метанола в год (5,5% мирового производства). В числе крупнейших производителей метанола – Россия и страны, располагающие собственными запасами природного газа, такие, как США, Венесуэла, Чили, Тринидад и Тобаго, Саудовская Аравия, Новая Зеландия. Основными мировыми-регионами-производителями метанола являются Северная и Латинская Америка, Ближний и Средний Восток, а также Азия и Океания. На страны страны СНГ приходится в общей сложности 10% от мировых мощностей.

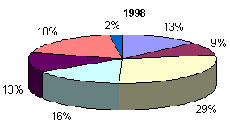

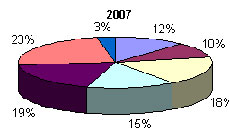

Представим изменение распределение мировых мощностей по данным на 1998 и 2006 год, отдельно выделив СНГ. Распределение мировых мощностей в 1998 и 2007 гг. (на конец года) Как видно, за 9 лет сильно сместились акценты на Ближний Восток и Азию. Это связанно прежде всегос запуском новых мощностей в Китае и Иране, а также завода на Новой Зеландии. Тенденция сокращения производственных мощностей в развитых регионах и наращивание объемов выпуска в развивающихся будет сохранена и в ближайшем будущем. В 2008-2009 году акценты существенно сместятся в сторону Азиатско-Тихаанского региона (где расположены более половины вновь вводимых мощностей), а также смещение продолжится в сторону Ближнего Востока и Латинской Америки. Это говорит о том, что в ближайшее время радикально изменятся сложившиеся потоки этого продукта.

|