Экспортная конкурентоспособность российских азотных предприятий

Мы попробовали оценить экспортную конкурентоспособность российского аммиака и основных азотных удобрений в настоящее время и в среднесрочной перспективе с учетом предстоящего удорожания природного газа. При этом мы рассматривали среднестатистические предприятия, находящиеся на разных расстояниях от порта отгрузки.

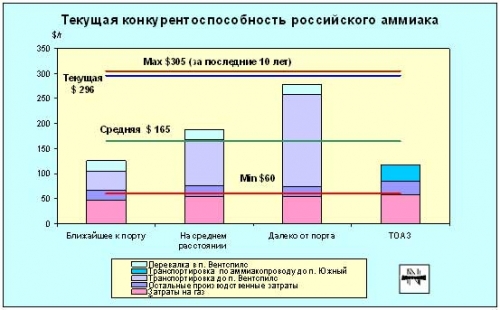

На нижеследующей диаграмме отражена сравнительная текущая конкурентоспособность 4-х различных среднестатистических аммиачных предприятий:

- предприятия, наиболее близко расположенного к морским терминалам;

- предприятия, расположенного на среднем расстоянии от морского порта;

- предприятия, расположенного на большом расстоянии от морского порта;

- ТОАЗа, соединенного с терминалом в п. Южный аммиакопроводом.

На диаграмме показана суммарная величина издержек экспортера в порту отгрузки, включающая затраты на газ, остальные производственные затраты, затраты на транспортировку до ближайшего порта отгрузки и стоимость перевалки в порту. Необходимо отметить, что в наших расчетах мы использовали не полную себестоимость, а так называемую cash cost (широко используемую в международной практике), то есть цеховую себестоимость без учета амортизации. Суммарные издержки компании «Тольяттиазот» включают в себя затраты на газ, другие производственные затраты, затраты на перекачку аммиака по трубопроводу с учетом транзита через территорию Украины и стоимости перевалки в порту. Кроме того, на графике нанесены значения минимальной, максимальной и средней цены продукта за последние 10 лет, а также текущий уровень цен в портах отгрузки.

Поскольку промышленность минеральных удобрений бывшего СССР в основном создавалась в 60-80-х годах и была предназначена для удовлетворения внутреннего рынка, а не для экспорта, все российские азотные предприятия сосредоточены вблизи регионов потребления, т.е. внутри страны и далеко от побережья. В результате транспортная составляющая в общих издержках экспортера в порту составляет от 35 до 75%. И только пока еще дешевое сырье и высокие текущие цены на мировом рынке аммиака позволяют российским экспортерам конкурировать с другими мировыми поставщиками. Так, все рассматриваемые предприятия остаются конкурентоспособными при максимальной и текущей ценах продукта, составляющих 305 долл./т и 296 долл./т соответственно (эти цены близки, поскольку максимальная цена аммиака была достигнута в октябре текущего года). При этом маржа между издержками экспортера и ценой в порту для разных предприятий варьирует от 30 долл. до 190 долл. Два предприятия сохраняют конкурентоспособность на мировом рынке при средней цене аммиака, равной 165 долл./т. Маржа при этом составляет от 40 долл. до 47 долл. на тонну аммиака. При минимальной цене для всех предприятий экспорт аммиака становится нерентабельным, даже для ТОАЗа, имеющего самую низкую величину издержек в порту.

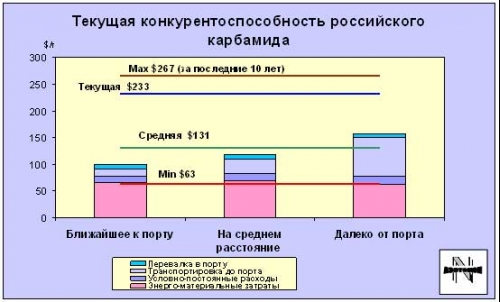

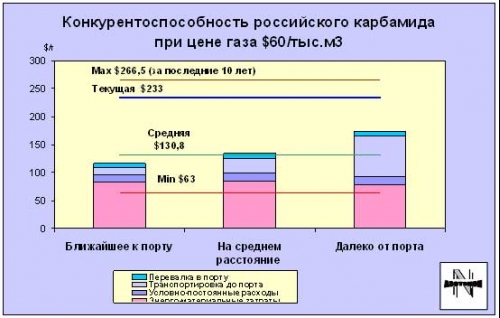

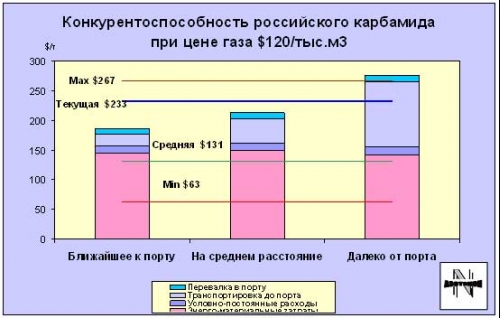

Похожая картина наблюдается при определении конкурентоспособности российского карбамида и аммиачной селитры. Экспорт карбамида рентабелен при текущей (233 долл.) и максимальной цене (267 долл.) для всех трех предприятий, при средней цене (131 долл.) – для двух наиболее близко расположенных к портам предприятий, и не рентабелен для всех предприятий при минимальной цене (63 долл.).

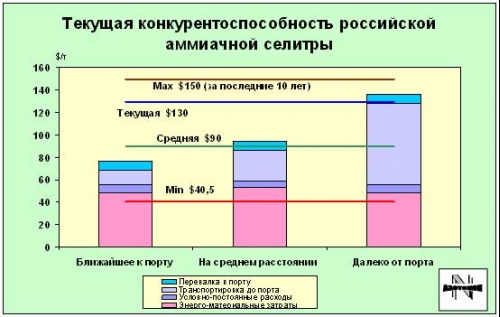

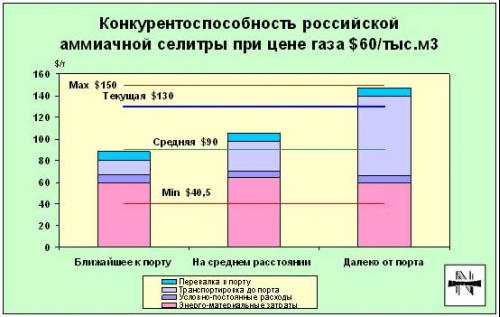

Соответственно: экспортные продажи аммиачной селитры выгодны для всех предприятий – при максимальной цене, выгодны только для близко расположенного к порту предприятия – при средней цене и не выгодны для всех производителей – при минимальной цене.

Прогноз Для оценки внешней конкурентоспособности отечественных азотных предприятий на среднюю перспективу необходимо определиться с будущими ценами на энергоресурсы и железнодорожными тарифами.

Совершенно очевидно, что природный газ будет дорожать, однако разные источники дают противоречивую информацию о сроках и темпах роста его цены. Мы попробовали оценить перспективную конкурентоспособность для двух вариантов: при цене природного газа, равной 60 долл./тыс. м3 и 120 долл./тыс. м3. В первом случае мы руководствовались основными положениями «Энергетической стратегии РФ на период до 2020 г.», согласно которой к 2010 г. цена природного газа для внутренних потребителей должна достичь 59-60 долл./тыс. м3. Однако, согласно последним сообщениям печати, «Газпром» предложил установить 3-х летний переходный период в рамках либерализации рынка газа для промышленных потребителей. Таким образом, период регулируемых цен на газ продлится только до 2008 г., после чего цены станут рыночными. Т.е. в наших расчетах перспективной конкурентоспособности мы предполагаем, что регулируемая цена газа, равная 60 долл./тыс. м3, установится не в 2010 г., а уже в 2008 г.

Рыночную стоимость природного газа – 120 долл./тыс. м3 – мы определили, исходя из следующих соображений. В настоящее время ведутся переговоры о продаже российского природного газа странам ближнего зарубежья с будущего года по рыночным ценам. В частности, Украине в 2006 г. предполагается продавать газ по цене 160 долл./тыс. м3 на российско-украинской границе. Вычитая стоимость транспортировки природного газа от центра европейской части России до границы с Украиной, мы приблизительно оцениваем рыночную стоимость природного газа после 2008 г. в центре европейской части России на уровне 120 долл./тыс. м3.

Перспективную цену электроэнергии в 2008 г. (в долларах США) мы оценили на уровне текущей, руководствуясь заявлениями РАО «ЕЭС» о том, что рост цен на услуги компании будет ниже прогнозируемых темпов роста инфляции. При расчете конкурентоспособности за пределами 2008 г. мы закладываем увеличение тарифа на электроэнергию на 50% относительно текущего уровня. Соответственно росту стоимости электроэнергии рассчитано и изменение величины железнодорожных тарифов на перспективу.

Исходя из прогнозируемых цен на энергоресурсы (природный газ, электроэнергию и пар) и величины железнодорожных тарифов, мы попробовали оценить перспективную экспортную конкурентоспособность российских азотных предприятий для двух вариантов цены природного газа.

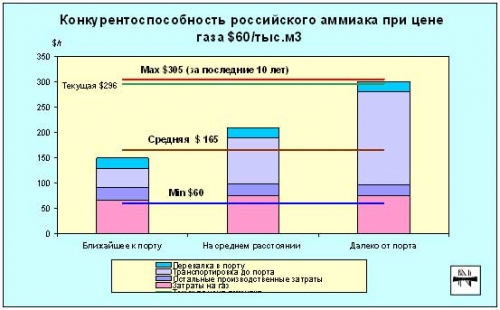

Итак, при цене природного газа, равной 60 долл./тыс. м3 для всех предприятий, кроме наиболее удаленного от порта, эффективность экспорта продукта сохраняется только при высокой конъюнктуре рынка. При средней цене аммиака конкурентоспособным остается только ближайший к терминалу завод, и при минимальной цене экспорт аммиака становится неэффективным для всех производителей.

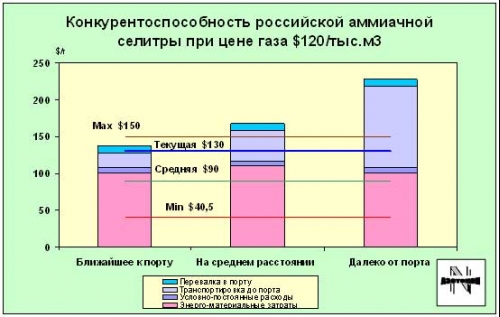

На двух следующих диаграммах представлена внешняя конкурентоспособность российского карбамида и аммиачной селитры при цене природного газа, равной 60 долл./тыс. м3.

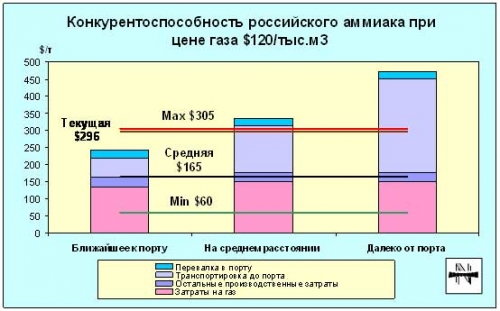

На следующей диаграмме представлена конкурентоспособность российского аммиака при рыночной цене природного газа. Очевидно, что в этом случае конкурентоспособным останется только близко расположенный к порту завод-экспортер, и то лишь при благоприятной конъюнктуре рынка. Экспорт остальных предприятий становится убыточным независимо от ситуации на мировом рынке.

Как видно из двух следующих диаграмм, аналогичная картина наблюдается при определении конкурентоспособности российского карбамида и аммиачной селитры при рыночной цене природного газа.

Поскольку экспорт российской продукции в перспективе, как мы видим, выгоден только для ограниченного числа предприятий и его эффективность зависит от рыночной конъюнктуры, естественный интерес представляет вопрос: а как долго продлится сегодняшняя благоприятная ситуация на мировом рынке азотных продуктов?

На следующей диаграмме представлена динамика цены аммиака в п. Южный за последние двадцать четыре года. Как видим, в движении цен наблюдается цикличность: низкие цены сменяются высокими с периодичностью в 5-6 лет. Сегодняшняя высокая ценовая конъюнктура держится около трех лет, и, следуя историческому опыту, может продлиться еще 2-3 года, после чего может наступить очередное снижение цен.

Нельзя также не упомянуть основной ценообразующий фактор, действующий на рынке аммиака на протяжении уже длительного периода времени. Это – стоимость природного газа в США. США являются крупнейшим мировым производителем и импортером аммиака, и в зависимости от конъюнктуры внутреннего газового рынка американские потребители либо увеличивают собственное производство продукта, либо переключаются на импортный аммиак, что, в свою очередь, отражается на цене последнего. Исходя из последнего прогноза на период до 2025 г., подготовленного Energy Information Administration при правительстве США, в период с 2006 по 2011 год будет наблюдаться постепенное снижение цены природного газа в США, после чего ее динамика будет демонстрировать сдержанную тенденцию к повышению. Таким образом, в ближайшие два-три года цены аммиака на рынке (а также цены других азотных продуктов) могут заметно снизиться, а цена российского газа для внутренних потребителей, наоборот, резко возрастет. Понятно, что это негативным образом скажется на конкурентоспособности отечественных продуктов на рынке.

Принципиально важным показателем при прогнозировании цены аммиака на среднюю и долгосрочную перспективу является линия генеральной тенденции цены. По существу это та же средняя цена, но во временнóй динамике. Она обычно рассчитывается на компьютере путем обработки фактических данных за длительный период времени. В нашем случае для компьютерной обработки использованы фактические данные за 24 года (с 1981 по 2005 гг.). Как видно из диаграммы, линия генеральной тенденции указывает на явное повышение. При этом периоды, когда цены аммиака расположены выше линии генеральной тенденции, характеризуются высокой конъюнктурой на международных рынках, и, наоборот, цены, расположенные ниже линии генеральной тенденции, обозначают периоды низкой конъюнктуры рынка.

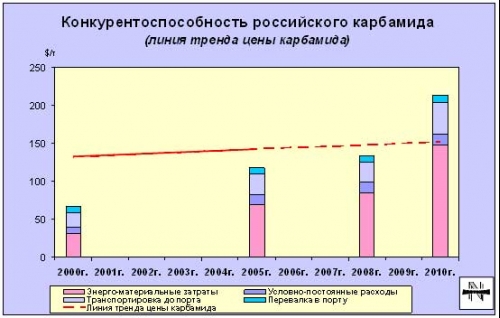

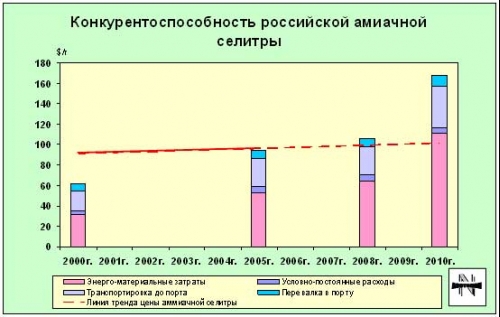

На следующей диаграмме представлены издержки среднестатистического российского предприятия, расположенного на среднем расстоянии от порта в разные периоды времени: в 2000, 2005, 2008 и 2010 гг. На диаграмму также нанесена линия генеральной тенденции цены аммиака в п. Южный (фактическая и прогнозируемая).

Данная диаграмма свидетельствует о наличии конкурентоспособности российского аммиака в 2000 г., которая в тот период даже не зависела от конъюнктуры внешнего рынка (издержки расположены заметно ниже линии генеральной тенденции цены аммиака), – другими словами, в тот период мы были конкурентоспособными при любой ситуации на международном рынке. Текущая рентабельность (2005 г.), как уже упоминалось, обеспечена только высокими текущими ценами на рынке (издержки расположены выше линии генеральной тенденции цены); при снижении цен до уровня средних мы уже сегодня неконкурентоспособны. При рыночных ценах на газ российский аммиак становится неконкурентоспособным независимо от конъюнктуры рынка. Очевидно, что всегда конкурентоспособными являются те мировые поставщики аммиака, суммарные издержки которых всегда ниже генеральной тенденции цены (представляющей среднюю цену в динамике), – например, ближневосточные экспортеры.

Аналогично выглядит конкурентоспособность российской аммиачной селитры во временнóй динамике, несколько благоприятнее – конкурентоспособность карбамида; однако при рыночной цене газа ценовая конкурентоспособность обоих видов удобрений, как и конкурентоспособность аммиака, на внешнем рынке теряется, что, вероятно, приведет к снижению их экспорта в перспективе.

Правда, потеря российского экспорта не может не отразиться на мировом балансе, и создавшийся дефицит вновь поднимет цены и даст нам возможность временно возвратиться на рынок, однако этот эффект будет непродолжительным. Появившуюся нишу могут быстро заполнить несколько новых мега-производств, построенных в регионах с дешевым природным газом, и баланс вновь восстановится. Внутренний рынок Альтернативой внешнему рынку мог бы стать внутренний рынок, однако он уже в течение 10 лет находится в состоянии стагнации. Как видно из диаграммы, поставки азотных удобрений российскому сельскому хозяйству сократились в 8 раз относительно 1988 г., и текущий их уровень мало зависит от мер, предпринимаемых и правительством, и холдингами, и отдельными предприятиями.

На наш взгляд, основная беда отечественного агропромышленного комплекса – в отсутствии экономической основы развития этого сектора экономики. Пока сохраняется нищета в агропромышленном секторе, сохранится и низкая его платежеспособность. До настоящего времени так и не разработана эффективная единая государственная политика по поддержке сельского хозяйства.

Без коренного изменения экономической и социальной обстановки в сельскохозяйственном секторе российской экономики использование удобрений в ближайшие 5 лет останется на уровне платежеспособного спроса – т.е. на уровне 0,9 млн. т азота. Мы не исключаем, что спрос может расти, только его темпы будут невысокими и вряд ли потребность существенно возрастет.

В более отдаленной перспективе, когда российская экономика будет по-настоящему рыночной, а сельское хозяйство так же эффективно, как европейское или американское, по расчетам НИУИФа и «Азотэкона», потребность в азотных удобрениях может составить 3,3 млн. т N .

Заключение

1. Россия занимает заметное место в мировом производстве и экспорте азотных продуктов и имеет значительно меньшую долю в их потреблении. 2. Российская промышленность минеральных удобрений в последние годы ориентирована на внешний рынок, ее влияние на мировую конъюнктуру мировых рынков пока еще остается существенным. Прогнозируемый рост тарифов на энергоресурсы и железнодорожные перевозки в России может привести к частичной или полной потере ценовой конкурентоспособности российской продукции на внешнем рынке и снижению, вплоть до прекращения, экспорта. 3. Внутренний рынок вряд ли сможет поглотить образующийся избыток азотных удобрений. Отечественный агрохимический рынок пребывает в состоянии глубокой стагнации, и радикальное его изменение может произойти при мощной поддержке государства, что возможно в результате существенного развития российской экономики в целом. Статья была опубликована в журнале «Химия и бизнес» |